喜馬拉雅:耳朵不買單怎麼辦?_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2021-08-27 17:22

文 | 鹿鳴

管理專家吉姆·柯林斯(Jim Colins)在《從優秀到卓越》一書中,曾提到過飛輪效應:“無論最終的結果有多麼偉大,從優秀到卓越的轉變從來都不是一蹴而就的——絕不是做對了某個奇蹟事件最終就產生了指標。它一定是不斷推動一個沉重的巨輪,一圈圈旋轉,最終終於產生突破,自己開始轉動起來。”

在線音頻的起勢,也如同飛輪一般——不斷轉動量變以引起質變。

作為月活1.72億,國內音頻賽道的老大,喜馬拉雅成立十年來的路徑,契合了在線音頻行業的發展路徑。從初期移動互聯網對網絡音頻場景的再造,到中期擁抱知識付費浪潮,再到如今依賴版權內容的有聲書內容興起,喜馬拉雅每一波次都參與其中,並在內容儲備、用户觸達和渠道佈局方面都具有比較明顯的優勢。不過,其實際經營狀況始終籠罩在迷霧之中。

據悉,喜馬拉雅已經取消赴美 IPO 計劃,準備衝刺港交所。

據企查查監測數據顯示:喜馬拉雅於 8月23日在中國香港註冊喜馬拉雅控股公司。有消息稱,喜馬拉雅在港股上市計劃已正式提上日程。

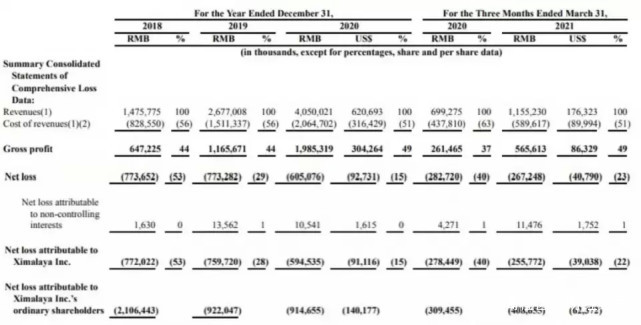

據招股書披露:2018年、2019年、2020年和2021年第一季度,公司淨虧損分別達到了人民幣7.74億、7.73億、6.05億和2.67億。三年虧損20億。

一旦上市,喜馬拉雅該如何回應投資人對其高增長、高回報的長期期待呢?

押對了方向

1998年,福建浦城人餘建軍從西安交大航空航天學院力學專業畢業。隨後,他成為了一位連續創業者,先後創立了傑圖軟件、街景地圖項目城市吧(出售給百度)、虛擬世界項目——那裏世界。

或許是受福建人骨子裏“愛拼才會贏”的那份幹勁支配,餘建軍在上一個項目“那裏世界”受挫後,在2012年開啓了人生第四次創業——與長期合作伙伴陳小雨聯合創立喜馬拉雅FM。

當時的視頻行業如火如荼,國內在線音頻正值起步階段,有聲書、付費音樂等也沒有大的市場聲浪。因此,喜馬拉雅也並未獲得國內資本的青睞。“我們起步的時候,心裏還是很竊喜。最好除了我們以外,所有人都認為這是一個小行業,這才是我們真正的機會所在。”陳小雨後來回憶道。

餘建軍當年6月敲定了音頻方向,“我們大概花了兩個月組建團隊,同年11月喜馬拉雅FM網站上線。2012年3月在蘋果APP上線,這個比我們預想的速度要快。”

選擇項目經歷了艱難過程。團隊希望找到一個剛需、大眾、且使用頻率較高的需求,一度設想了教育培訓、視頻、音頻、直播等創業方向,最終鎖定音頻領域。

當時的音頻品類中已有內容較少。除了郭德綱相聲和單田芳評書,餘建軍也想不到更多適合音頻的內容產品。最終,喜馬拉雅選擇了UGC(用户生產內容)路線,讓各行業有才能的人自我產出。

喜馬拉雅所希望的,便是讓有才華的人制作內容,用聲音分享智慧,精準提供有需求的用户,在創新模式選擇上具有前瞻性。

2015年6月,喜馬拉雅FM完成了PUGC+獨家版權的生態戰略佈局,打造了音頻生態閉環:UGC保持內容的廣度,PUC(專業生產內容)負責內容的深度,而獨家版權則排除了其他平台的流量競爭。在近兩年跑馬圈地的過程中,其逐步形成了寬廣的“護城河”,在內容上佔據壟斷地位,霸佔70%市場,以1.6億用户躍居行業首位。

以互聯網音頻應用為方向,市面上已有懶人聽書、QQ音樂、阿基米德等,但像喜馬拉雅這一利用專業用户來生產內容、構建音頻生態的做法,則是一種創新。餘建軍也曾坦言,不是沒有遇到過對手,只是喜馬拉雅的平台模式押對了方向。

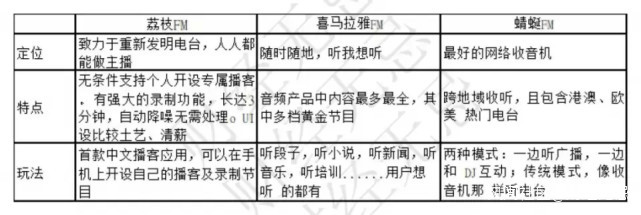

喜瑪拉雅競品對比

對比其他各家FM的內容生產模式:蜻蜓FM常年專注於傳統電台的網絡直播。雖然近期也開始轉向PGC模式,但相比於喜馬拉雅FM,內容上稍顯乏力且缺少前期UGC主播的原始積累;荔枝FM主要倚重UGC,內容來源依靠用户,質量把控略顯欠缺。這也決定着行業的走向。

2015年,宣佈完成A輪融資的喜馬拉雅,接連獲閲文集團和華山資本等領投的戰略融資及B輪融資,用户羣體突破兩億,此後穩坐國內音頻賽道老大位置。

按照當初設想,公司目標是登陸美股,其架構也同大部分中概股類似。但隨着戰略新興板熱度升温,大量中概股啓動迴歸,喜馬拉雅也不例外。

2015年11月,陳小雨表示,正籌劃C輪融資以及在內地主板上市。

然而,2016年證監會發布公告取消設立新興板,喜馬拉雅A股上市計劃宣佈“流產”。

此後兩年,文化傳媒行業在A股熱潮消退。眼看國內上市無望,喜馬拉雅於2018年試圖再次赴美上市,並完成多輪融資。

其中E輪融資高達40億元,由騰訊、高盛、泛大西洋資本參與投資,喜馬拉雅估值一度突破240億元。

2019年6月,繼以小米洪峯為首的12名董事退出後,眾多投資方也紛紛退出。當時外界猜測喜馬拉雅會選擇在美股上市。但天不遂人願,喜馬拉雅第二大股東證大發生P2P暴雷事件,一定程度上影響了上市節奏。

直到今年5月,喜馬拉雅並無公開融資,也鮮有上市消息傳出。

圖片來源:企查查

居高不下的成本

研讀其招股書發現,喜馬拉雅營業收入從2018年的14.76億元穩步上漲至2020年的40.5億元。2021年一季度,營業收入達到11.55億元。2018-2021年一季度,公司毛利率一直保持在40%以上,較為穩定。

但從2018年開始,喜馬拉雅的淨利潤就再無轉正。

據招股書顯示,喜馬拉雅在2018、2019以及2020年,分別淨虧損7.74、7.73以及6.05億元;2021年一季度,喜馬拉雅再次錄得淨虧損2.67億元。

經梳理不難發現,儘管喜馬拉雅每年營業收入在不斷增加、淨虧損逐漸收窄,但公司卻遲遲無法實現盈利。

究其原因,還要從它居高不下的成本説起。

喜馬拉雅的主要成本為收入成本和營銷費用,收入成本包括內容分成費用、版權授權、支付處理費用、互聯網設備採購、帶寬等,而營銷費用則包括獲客、促銷及推廣、薪金福利等。

招股書顯示:從2018年至2021年一季度五個報告期,喜馬拉雅的收入成本佔比一直在50%以上。

內容生態作為核心護城河,是喜馬拉雅尤為看重的:2020年,音頻內容庫的總時長達3900+年;有超過520萬的內容創作者,2021年第一季收聽時間最長的TOP100專輯中,便有71%為獨家版權內容。

而以上內容都需要付費,無論是版權費用還是創作分成費用。

相比用户創作內容,專業內容的版權費用則更高;專業用户的分成,相對於普通用户也更高。也因此,喜馬拉雅的收入成本一直維持在50%以上。

此外,營銷費用也是一筆不小的開支。

喜馬拉雅的營銷費用主要包括獲客成本、促銷及推廣費用、營銷人員的薪金福利等。

招股書顯示:2020年,公司營銷費用達到16.8億元,同比增長28.6%。事實上,互聯網企業要獲取更多高粘性用户,除了在內容上不遺餘力外,營銷推廣同樣必不可少。

不難看出,在線音頻是一門燒錢的生意,需要依賴資本的不斷投入。一旦縮減營銷投入去換取正向現金流,用户增長止步、會員付費下滑這些問題就會席捲而來。

大手筆的技術投入

為留住用户,喜馬拉雅對內容尤其是頭部內容的投入很難縮減。

以閲文為例,從2018年到2020年,喜馬拉雅分別向閲文支付770萬、3360萬和4370萬,累計超過8500萬。

而公開數據也顯示:從2018年到2020年三年間,喜馬拉雅為合作伙伴支付的收入分享費分別為4.6億、9億、13億。

除了對外付費購買內容,喜馬拉雅對內還要付費“養活”內容。

招股書顯示:在3074名僱員中,內容生產團隊為175人,平台和內容運營團隊495人,內容篩選和審查團隊295人,內容相關團隊在總團隊佔比超過31%。

內容成本壓縮不了,渠道成本逐年走高,喜馬拉雅的總成本始終保持高位。

在招股書中,喜馬拉雅引用灼識諮詢(CIC)數據指出,用户在在線音頻內容相關支出佔所有形式的在線內容支出的百分比,從2016年的1.1%增長到2020年的4.4%。與此同時,用户收聽習慣並未如預期般轉化為付費行動力。截至2020年,中國移動在線音頻MAU僅佔移動互聯網MAU總數的16.1%。

市場風向和數據證明,並非喜馬拉雅不想上市,而是這個行業天花板低,長音頻領域各玩家的內容差異不大,且趨於同質化。

喜馬拉雅平台雖然主打線上音頻,以優質內容來打動用户,也提出廣告+付費彌補收音機FM的內容缺陷,但仍然無法迴避音頻市場面過窄的事實。

艾瑞諮詢的數據顯示,2020年中國在線音頻市場的滲透率僅為45.5%。而灼識諮詢的數據則顯示,2020年中國在線音樂、短視頻和長視頻的滲透率分別達到了56.7%、73.8%和74.2%。

灼識諮詢指出,中國是全球最大的在線音頻市場,但在線音頻的普及程度低於美國。2020年,美國12歲以上人羣的在線音頻滲透率為68%。喜馬拉雅在招股書中表示,低於美國的滲透率給中國在線音頻市場“留下了巨大的增長潛力”。

喜馬拉雅的一個借鑑是:荔枝FM(LIZI.US)已先一步在美國上市,搶得“在線音頻”第一股之名。

荔枝多以UGC為主,相對於喜馬拉雅更多的專業內容,其成本更低,但依然難以盈利。

公司年報顯示,其2020年歸母淨虧損2.36億元,較2019同期虧損14.18億元大幅收窄了77.99%。

圖片來源:公司年報

數據顯示,2020年第四季度,荔枝音頻娛樂付費用户有42.21萬人,粗略計算年付費用户有535.2萬人,對應音頻娛樂業務ARPU(每用户平均收入)達276元,遠高於同期的喜馬拉雅付費用户(58元)。

蜻蜓FM則完全走專業化路線,它的PGC主流模式是音頻內容質量的保證。

從2015年開始,蜻蜓啓動PUGC模式,用專業主播生產內容,但始終未開放UGC。2018年底,蜻蜓FM簽約包含名人大咖、電視電台主持人、素人主播在內的10萬名專業主播。

如果以ARPU(每用户平均收入)計算,蜻蜓FM的單付費用户貢獻收入還是遠高於喜馬拉雅。

當用户規模遠不如喜馬拉雅的荔枝FM和蜻蜓FM聽眾所能貢獻收入遠大於知識付費的喜馬拉雅,似乎已經足夠證明了“知識付費”對於在線音頻市場,不過是偽概念。

而日趨激烈的行業競爭,也令喜馬拉雅發展舉步維艱。除了荔枝、蜻蜓 FM等老對手,行業內出現了越來越多的巨頭身影。

去年6月,字節跳動正式推出了網文聽書產品“番茄暢聽”App,對接旗下番茄小説中的正版IP;去年9月,快手被曝出開始內測一款全新播客類產品“皮艇”;同月,網易雲音樂上線“聲之劇場”,推出430多部熱門IP改編的廣播劇與有聲書,並首創“聲畫同頻”模式;11月,播客App“皮艇”正式上線,正式進軍長音頻市場。而早在幾年前,B站就收購了音頻平台貓耳FM入局音頻領域。

隨着騰訊、網易、字節跳動、B站等眾多頭部力量加入團戰,長音頻賽道的競爭趨於白熱化。數據顯示,目前,從用户滲透率來看,“懶人暢聽”已超過喜馬拉雅成為行業第一,“番茄暢聽”一路趕超位居第三。

面對巨頭圍剿,喜馬拉雅已有過一次失利。

早在2017年6月,喜馬拉雅就推出了全內容智能AI音箱“小雅”。有數據顯示:今年一季度,天貓精靈、小度在家、小愛同學等主流品牌已佔據了智能音箱90%以上的市場份額,同期問世的小雅不在其中。

有分析認為:“雖然喜馬拉雅具備音頻內容優勢,但用户似乎更看重智能音箱的品牌、性價比、技術投入等因素。目前,阿里巴巴、百度、小米已形成智能音箱三足鼎立的品牌格局,喜馬拉雅的小雅恐難有出頭之日。”

**相比物聯網的蹣跚學步,喜馬拉雅車聯網方面的表現讓市場看到了更多樂觀的跡象。**據瞭解,目前已有60多家車企植入了喜馬拉雅的車載內容,百度、小米、華為等企業不僅與喜馬拉雅達成合作,也紛紛加入造車行列。不過,有分析師認為,從商業角度出發,入局車聯網不僅需要大量的資金助力,准入門檻較高,還要做好持久戰的準備。

當下,車載音頻市場份額的激烈搶奪已經開始,荔枝和蜻蜓FM都早已入局。2020年12月3日,宣佈與小鵬汽車達成車載音頻方向合作的荔枝盤前漲超100%。

先行優勢雖然讓喜馬拉雅在當下獲得大量資源,然而技術、資源等方面都無法跟巨頭們相提並論——這是喜馬拉雅無法迴避的劣勢,而車載領域也是如此。

儘管前路困難重重,喜馬拉雅依然決意投身其中。據招股書顯示,喜馬拉雅會將IPO募集資金的30%用於提升技術、人工智能和大數據能力。大手筆的技術投入預示着,喜馬拉雅重點佈局IoT(物聯網)與車聯網的決心。

不難看出,喜馬拉雅寄望通過內容生態撬開IoT佈局,搏出新的變現途徑。

守護這座精神家園

事實上,喜馬拉雅也一直希望在商業模式上能有所突破。但從UGC慢慢孵化而成PGC,整體付費模式並未因音頻質量的提高而產生新的增長點。後續的知識付費風口,最後也演變為一個販賣焦慮的玩笑。

伴隨着短視頻的出現,音頻產品的用户黏性也呈現出遊離狀態,這讓喜馬拉雅的上市路變得愈發崎嶇。

財經無忌認為:從長期來看,相比於視頻這種對於注意力要求全面佔據的商業模式,音頻這種伴隨性服務的競爭力同樣存在——將這種伴隨的屬性滲透到使用者生活裏,才是贏面的關鍵。

圖片來源:艾媒

正是因為音頻賽道這一獨特的競爭優勢,各大大廠這才紛紛下場。

對於喜馬拉雅來説,當前上市或許並不是難題,問題在於如何讓自己的活躍用户保持持續增長,如何能讓這個長音頻賽道給予市場更多的想象空間。

儘管商業化短板仍橫亙在這家10歲的公司面前,但從現狀看,並未出現明顯下滑的活躍用户數、一年一度熱度甚高的“123狂歡節”,仍然支撐着喜馬拉雅作為中文音頻第一平台的話語權,也讓越來越多渴望獲得優質聽覺體驗的用户有信心長期駐守在這座精神家園。

餘建軍曾表示,“我們要為文化人、知識人做精神文化產品的淘寶天貓。”

如今,站在“耳朵經濟”的風口處,精神文化產品極大豐富。接下來,該如何讓用户將之放入喜馬拉雅的“購物車”呢?