互金平台Q2業績秀:信也、嘉銀金科、宜人金科的同與不同_風聞

美股研究社-2021-08-27 15:59

今年6月份以來,部分地區窗口指導轄內消費金融公司設定24%紅線,要求其個人貸款利率全面控制在24%以內,並設置一定過渡期。政策變革促使行業變化,個別消費金融平台進行業務改革順利完成轉型,互聯網金融公司已經歷一輪行業洗牌。

近期,迎來了一波互聯網金融公司發佈業績潮,包括360數科、樂信、信也科技、嘉銀金科和宜人金科在內的互金公司都相繼發佈了財報。各個平台的表現如何,以信也科技、嘉銀金科和宜人金科這三家作為觀察視角來探討。

在財報公佈後,資本市場對三家公司的反應各不相同。截至財報公佈當日,信也科技股價漲5.02%,收盤6.07美元;宜人金科股價跌3.9%,收盤報3.7;嘉銀金科股價漲26.46,收盤報4.97美元。

在財報公佈後,資本市場對三家公司的反應各不相同。截至財報公佈當日,信也科技股價漲5.02%,收盤6.07美元;宜人金科股價跌3.9%,收盤報3.7;嘉銀金科股價漲26.46,收盤報4.97美元。

資本市場的表現最為直觀,回到財報本身,2021年二季度它們各自業績表現如何?

金融行業復甦加速,營收淨利同比增長

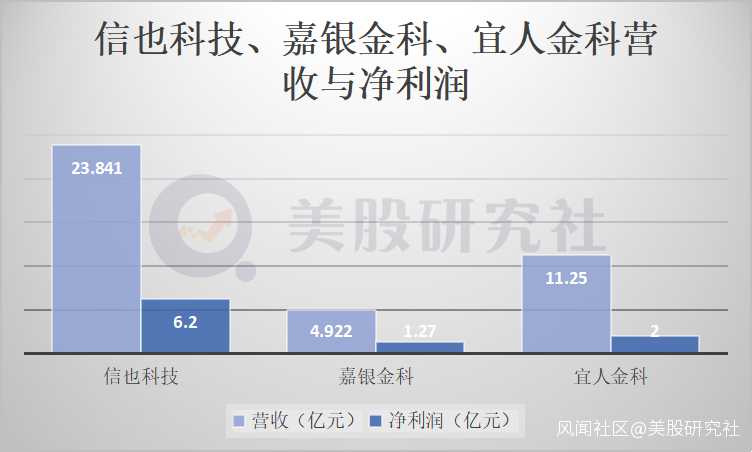

信也科技、嘉銀金科和宜人金科各自都具備不俗的盈利能力,二季度財報顯示:

· 信也科技營收23.841億元,同比增長31.7%,同創單季歷史新高;淨利潤為6.2億元,同比增長36.7%。

· 嘉銀金科營收4.922億元,同比增長100.9%;淨利潤為1.27億元,同比增長208.5%。

· 宜人金科營收11.25億元,同比增長49.07%;淨利潤2億元扭虧為盈,去年同期為淨虧損2.232億元。

從整體情況看,去年受疫情影響,人們消費水平有所降低,因而對貸款的需求也有所下降。今年以來,隨着疫苗全面鋪開,疫情情況逐漸好轉,消費水平也逐漸上升,因而在一定程度上會起到促進消費金融平台發展的作用。

從整體情況看,去年受疫情影響,人們消費水平有所降低,因而對貸款的需求也有所下降。今年以來,隨着疫苗全面鋪開,疫情情況逐漸好轉,消費水平也逐漸上升,因而在一定程度上會起到促進消費金融平台發展的作用。

迴歸公司本身,二季度業務收入的增長以及撮合貸款的增長也是促使整體營收向好的因素。

關於業務收入。信也科技主要業務包含貸款便利化服務、便利化後服務費、擔保收入、淨利息收入和其它收入。

2021年二季度,信也科技大部分業務都有所增長,其中貸款便利化服務費佔大部分營收,達到9.52億元,比去年同期4.05億元增長135.06%。貸款量的增加自然助推業務增長,信也科技促成交易金額334億元,服務的小微企業數量超過40.8萬户。截至二季度,信也科技累計註冊用户數為1.308億。

值得注意的是,信也科技的擔保收入和淨利息收入均有所下滑,前者金額達6.66億元,同比下降18.88%,後者金額達3.08億元,同比下降7.51%。貸款人在借貸時受質量保證承諾的約束,需要繳納部分金額作為擔保收入,信也科技業務向着優質借款人轉型,因而這部分費用有所降低。

放眼嘉銀金科,其主要業務包括貸款便利化服務、發起後服務和其它業務。其中貸款便利化服務佔總營收比重最大,為4.537億元,同比增長178%,二季度嘉銀金科融資夥伴貸款發放量增加,致使個人投資者推薦服務收入增加至4070萬元,從而推進貸款業務。

二季度,嘉銀金科的促成交易金額為56.63億元,同比增長153.0%,環比增長35.7%;每位借款人的平均借款金額為人民幣5993元,復借率為72.4%,高於去年同期0.4個百分點。

在行業趨勢下,嘉銀金科轉型金融科技平台,摘掉P2P借貸業務,因此二季度關於P2P相關服務收入減少,進而導致其它業務較去年同期收入下降8.3個百分點,為3850萬元。下降趨勢較少,原因在於海外金融科技業務和上海Bweenet公司的硬件銷售抵扣該業務收入。

至於宜人金科,其主要業務包括財富管理業務和信貸業務。其中,信貸業務收入佔比最高,8.382億元同比增長93.9%;來自財富管理業務收入為2.868億元,同比減少11%。

宜人金科二季度“保險+”創新模式取得不小進展,由此推動了促成保費達到5.7億元,客户新增8.97萬人。運營指標方面,活躍投資者數量截至二季度為38.55萬人,比上一季度的30.71萬人增長了25.5%;客户資產總額截至二季度為146.604億元,較上一季度的106.789億元增長37.3%。

二季度,宜人金科促成的貸款總額達到53億元,比上一季度的49億元人民幣增長6.5%。截至二季度,累計服務的借款人數量達到555.81萬人,比上一季度530.97萬人增長4.7%;截至二季度,宜人金科在貸款便利化模式下促成的未償還貸款餘額達到125.437億元,比上一季度的111.592億元增長12.4%。

整體而言,隨着經濟復甦,互聯網金融行業趨勢整體向好,結合互金公司自身戰略規劃,二季度信也科技、嘉銀金科和宜人金科各自營收和淨利潤都有所增長。淨利潤的增長除了看營收額度外,公司自身的費用支出也很關鍵。

平衡業務開支,提升盈利空間

從信也科技、嘉銀金科和宜人金科本季度淨利潤情況來看,嘉銀金科盈利改善情況最為明顯。

二季度,信也科技總運營費用為16.79億元,佔總收入比例為70.4%;嘉銀金科總運營費用3.43億元,佔總收入比例為69.6%;宜人金科總運營費用8.407,佔總收入比例74.7%。從該數據來看,總運營費用均支出不低。

三家公司中,嘉銀金科支出費用佔總收入比重最低,因此其盈利能力大幅提升,這也不難解釋為何財報公佈當日收盤時,嘉銀金科股價能夠大幅上漲。

再看支出明細,三家公司共同成本支出在於營銷費用和一般行政費用。二季度財報顯示:

· 信也科技營銷費費用4.73億元,同比增長605.97%;一般行政費用1.26億元,同比增長23.5%。

· 嘉銀金科營銷費用1.74億元,同比增長169.7%;一般行政費用0.352億元,同比下降3.83%。

· 宜人金科銷售費用4.369億元,同比下降14.08%;一般行政費用1.277億元,同比下降26.01%。

從成本費用支出來看,營銷費用支出都明顯水漲船高,一定程度上也對互金平台帶來一些風險因素。

一是加大了獲客成本,受行業競爭趨勢影響,未來在營銷方面的支出並不容易下降,從而使盈利承壓;二是營銷“風頭”蓋過了研發費用,信也科技研發費用為1.046億元,僅為四分之一的營銷費用,用户選擇互金平台,相較於廣告更看重於技術、產品和服務,若想在同類平台中贏得更多用户,穩紮穩打的技術和產品才是關鍵。

當然,嘉銀金科在這方面也是如此。其二季度研發費用為0.319億元,僅為五分之一營銷費用。重營銷、輕研發也是互聯網金融行業中普遍存在的現象。

別的支出方面,信也科技在發起費和維修費為4.55億元,去年同期2.72億元;應收賬款和其他應收賬款撥備0.474億元,去年0.232億元;應收貸款撥備0.819億元,去年1.198億元;質量保證信用損失承諾3.911億元,去年5.758億元。

嘉銀金科貸款發放和服務8322.4萬元,同比增長63.5%;銷售成本498.3萬元,去同期為零;應收賬款壞賬準備,合同資產、應收貸款及其他撥備為1304.2萬元,主要是由於海外業務的貸款發放量較高而導致貸款本金及利息增加所致。

宜人金科發起、服務和其他運營成本為1.827億元,而去年同期為1.652億元;合同資產、應收賬款和其它備抵0.934億元。

互聯網金融公司該把控好各項業務成本支出,未來才能實現更廣闊的利益空間。

結語

數字經濟時代,數據隱私安全成了經濟發展木桶上的一塊短板。對於互聯網金融平台來説,合規與安全是永不過時的話題。從今年趨勢看來,互金平台在政策的指引下完成了轉型升級,整體金融科技行業朝向穩健方向發展。

據智研諮詢數據,中國人民幣貸款餘額逐年攀升,2020年中國人民幣貸款餘額達172.7萬億元,較2019年增加了19.6萬億元,同比增長12.8%。從未來趨勢來看,消費需求推動貸款業務增長,互聯網金融賽道或許將會迎來更多玩家。

進入下半年,互聯網金融公司在同行之間想要獲得持續性穩定增長,就得加大自身競爭力。技術與產品服務不失為一項重要的競爭壁壘,合規管理,健全風控體系,才能推動公司往更好的方向發展。

文|美股研究社(meigushe)