恒大簽發商票“成癮”,商票餘額2053億,為恒大帶來約200億利潤_風聞

简单快乐-2021-08-27 15:04

作者 小強財藝

人有“三高”,即高血壓、高血脂、高血糖,只要有任何一高,對人體都是非常有害的,所以大家體檢的時候都要查一查自己是否有“三高”,以便早發現早治療,對症下藥。

很多人不知道的是,房地產業也有“三高”,分別是高週轉、高負債、高槓杆。前些年由於國家的利好政策,房地產企業迅速擴張,開啓了“三高”的發展模式。

房地產的“三高”,成就了一批中國房產龍頭企業,比如恒大地產、碧桂園、綠地控股、華夏幸福等。

不過,“三高”也是一把雙刃劍,在助力房產企業發展的同時,系統性風險也在增加。

如今的恒大,就面臨着這樣的風險。

到期銀行債務被迫申請展期,到期商票無法兑現,供應商停工,農民工討薪,業主申討維權。

好在銀行同意了恒大的展期申請,允許到期債務展期到年底。

銀行到期債務解決了,但到期的商票持有人可沒那麼幸運了,恒大沒錢,暫時無法兑付。

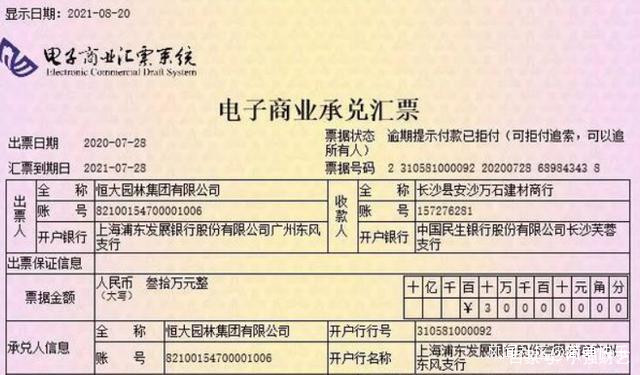

7月份,市場流傳廣發銀行宜興支行申請凍結恒大子公司1.32億元,7到8月份陸續到期的74萬恒大商票到期拒付,高負債的恒大再度引起社會對其資金鍊是否安全問題的擔憂。

近兩年,恒大負面消息不斷,其股價由22元左右,一路下跌至7元左右。

恒大的危機其實就是中國房地產“三高”發展所帶來的負面問題的縮影。

根據恒大財務數據,2020年末,資產規模2.3萬億,負債卻高達1.95萬億,資產負債率84.8%。

另外,恒大商票餘額2053億元,遠遠高於其他房企的商票餘額。

上海票據交易所數據顯示,2020年末,中國商票承兑餘額2.29萬億元,比上年增長25%。

安信證券研報顯示,2020年,隨着“三道紅線”政策出台,房地產企業商票餘額明顯增長,眾多房企商票規模漲幅均超過了1倍。

商票已經成為了房企融資的重要手段之一,儼然成為房企應對“三道紅線”的良藥。

恒大為何對商票“情有獨鍾”,熱衷於用商票支付供應商的欠款呢?

商票包括銀行承兑匯票和商業承兑匯票,銀行承兑匯票由於是由銀行在票據到期時無條件承兑,幾乎沒有風險,平時我們説的商票基本上都是指商業承兑匯票,簡稱商票。

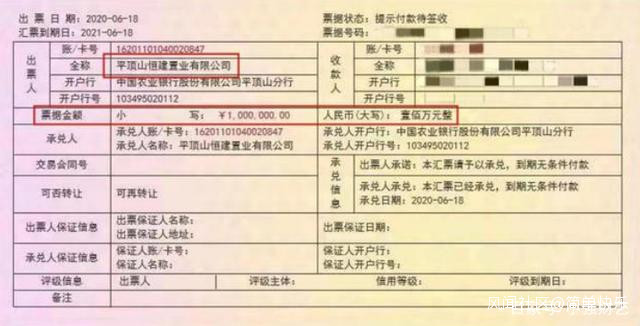

具體來説,恒大持有的2000多億商票,就是指恒大以自己名義簽發的商票,暫時代替現金或銀行存款支付各種供應商的款項。

專業術語是商票,普通大白話就是“空頭支票”,也可以説是合法“欠條”、“白條”。

這種商票,很多企業是不喜歡的,甚至拒絕接受商票,接受商票就意味着價值的縮水。如果商票在金融市場提前兑現,需要支付一筆數目不菲的“手續費”。

比如供應商拿到100萬未到期的商票,想提前到金融機構兑現,100萬商票能到手90萬就不錯了。在商票行情不好的時候,100萬能兑付70萬或者80萬也是常有的事。

由此看來,商票,在房地產行業承擔着兩種重要角色,一是支付工具,二是隱形融資手段。

在三道紅線的管控下,商票成了房地產企業打張欠條,就可以換取免息資金1年的使用權。

恒大很好地利用了這一點,簽發大量商票就成了恒大又一賺錢工具。

公開資料顯示,恒大是我國商業承兑匯票簽發量最高的公司,規模佔全國的十分之一。

恒大用商票支付欠款,給其帶來的好處也是顯而易見的。一是可以用商票代替現金或銀行存款支付各種欠款,幫助本公司上下游的資金週轉,部分緩解了恒大的資金壓力,。

二是商票不用支付利息。紙質商票的兑現期限是6個月,隨着網絡支付的普及,現在的商票幾乎都變成了電子商票,期限為1年,相當於恒大可以免息使用供應商資金這麼長時間。

恒大2053億的商票餘額,可以為恒大帶來多大利潤呢?用商票付款,相當於需要從銀行融資的金額就少了,意味着支付的利息就少了。按照恒大融資成本10%來估算,因恒大簽發商票,每年可以為恒大節約利息支出至少在200億以上,相當於為恒大創造200億利潤。

而恒大2020年1年的淨利潤也不過314億,也就是説,2020年恒大的利潤是靠大量簽發商票從供應商那裏賺來的。

恒大簽發商票成癮,從簽發,到最終的付款日,恒大賺了,供應商賠了。但作為弱勢一方的供應商,又有什麼好的辦法來應對這種“隱性”損失呢?

提醒廣大中小供應商,現在也有了維護自己權益的武器了,《保障中小企業款項支付條例》已經於2020年9月開始實施了。其中的第10條是這樣規定的:

機關、事業單位和大型企業使用商業匯票等非現金支付方式支付中小企業款項的,應當在合同中作出明確、合理約定,不得強制中小企業接受商業匯票等非現金支付方式,不得利用商業匯票等非現金支付方式變相延長付款期限。