一文看懂美聯儲鮑威爾的發言_風聞

李建秋-李建秋的世界官方账号-2021-08-28 21:11

美聯儲的Jackson Hole會議是全球矚目,昨天鮑威爾發表了一番講話,很明顯,講話稿是特別精心準備了,作為全球央行,美聯儲一舉一動都牽動整個市場,講話稿目前在網上已經有翻譯了,但是有一些基本的知識可能很多網友不瞭解,先做科普。

首先,直接給出結論:今年美聯儲會Taper,但是不升息。

本來之前聯儲內部人士一直對外放鷹派信號的,但是不知道為何鮑威爾又開始鴿,算了送他一個圖片吧:

第一個問題:什麼叫“Taper”?

Taper這個詞是被提及最多的,比如説中國銀行研究員就説:“折射出美聯儲官員對經濟增長走勢的信心增強,暗示“取得進展”將為Taper實施鋪平道路”。

Taper是QE的相反詞,QE叫量化寬鬆,簡單的説就是央行通過購買債券,銀行金融資產等做法向市場注入流動性,而Taper是反着來的,意思是“逐漸縮小”,逐步縮小資產購買,逐步退出QE,收回流動性。

第二個問題:既然如此,什麼叫流動性,什麼叫“央行購買資產”?

流動性指的是資產能夠以一個合理的價格順利變現的能力。比如説你手裏有存款,你取出存款,這叫變現。比如説你手裏有股票,你賣出股票,這就叫變現,

市場上有許多資金,也有許多資產,現金和資產進行交易,當一方不足的時候,就會導致流動性問題。

如果資金少了,資產多了,那麼很多資產賣不出去,典型例子就是去年美股熔斷,為什麼熔斷?因為市場沒錢啊。

如果資金多了,資產少了,很多資產就會漲價,如果漲價的過猛就會形成資產泡沫,為什麼形成資產泡沫?錢太多了啊。

這個世界上有一個單位擁有無限的現金,那就是美聯儲,因為美聯儲可以直接印鈔,但是美聯儲印多少,又以什麼為憑據呢?

各大商業銀行都有一定的資產,比如説某某銀行持有XX債券,問題是市場沒錢啊,這些商業銀行賣給誰呢?這時候美聯儲就出來了:你賣給我啊,我錢是無限的啊。

於是美聯儲購買了商業銀行的資產,發給商業銀行資金,商業銀行就獲得了資金。商業銀行獲得了資金,這市場上不就憑空多出一筆錢麼?這就是量化寬鬆的一種形式。

當然美聯儲不光可以購買商業銀行資產,也可以購買國債,比如説美國政府缺錢了,美國政府又無法印錢,但是美國政府可以發債啊,誰買債?美聯儲,美聯儲把債券拿過來,給政府錢,這也是量化寬鬆的一種形式。

所以從這個例子裏面,你也可以看出美元是如何被創造出來的,政府缺錢,政府發債,美聯儲購債,發給政府一筆錢,市場就憑空多了一筆錢出來,同樣美聯儲也可以購買銀行的債,這個過程就是創造美元的過程,由於這個創造美元的過程實際上是債務增加導致的,所以美元是債務貨幣。

如果美聯儲決定,要減少購買債務,那就是反向操作了,市場上的錢就變少了,這叫“Taper”

jackson hole,全稱叫jackson hole經濟研討會,是美聯儲進行發聲,通氣的研討會。之所以叫“jackson hole”,是因為開會的地方是懷俄明州的jackson hole。

鮑威爾這次講話很長,網上有翻譯,我挑一下重點:

先看這三段:

“個人總收入不降反升,家庭支出從服務轉向製成品,需求和經濟重啓力度導致了短缺和瓶頸,遭受疫情限制的供應方無法跟上需求,造成耐用品的通脹。

經濟復甦的速度超過了預期,產出僅在四個季度後就超過了之前的峯值

失業仍然不成比例地落在服務業部門的低工資工人以及非裔美國人和西班牙裔美國人身上。”

這三段其實很有意思,鮑威爾認為通貨膨脹的原因是需求和瓶頸,不是印鈔印太多了,其實我看到這一段立即就意識到鮑威爾不會升息。

“促進更有包容性的就業”,這是鮑威爾上次就強調過的,由於西班牙裔和非裔美國人大部分是在服務業工作,美聯儲承擔雙重責任:穩定物價和確保就業。鮑威爾把“確保就業”劃分的更細緻了,不但要確保整個美國的就業,還要確保少數族裔的就業。

“持續高企的(通脹)數據可能會被證明是臨時性的。”

這和上面的講話相對應,如果需求和瓶頸是造成通脹的原因,等待需求回落,瓶頸解決,自然就沒有通脹了。

接下來鮑威爾舉了很多例子,例如“二手車價格似乎已經穩定下來,,一些價格指標也在開始下降”。鮑威爾反覆的説明其實目前的通脹力度並不大,而且特意説:

“不要試圖抵消可能是臨時性的通貨膨脹波動。事實上,做出政策回應可能弊大於利,特別是在一個即使在經濟好的時候政策利率也更接近有效下界的時代。貨幣政策對通貨膨脹的主要影響可能會在滯後一年或更長時間後出現,

“如果一箇中央銀行為了應對那些被證明是暫時的因素而收緊政策,那麼主要的政策影響很可能在政策不再必要的時候才會到來。不合時宜的政策舉措不必要地減緩了招聘和其他經濟活動,並將通脹推至低於預期。”

這意思很清楚,通脹是臨時性的,如果美聯儲胡亂出政策干預反而不好,貨幣政策有滯後性,貨幣政策影響市場是需要時間的,如果貿然去動,會導致”不合時宜的政策不必要的減緩招聘和其他經濟活動“,反而導致通脹太低。

而且特別説明了:“這種政策可能特別有害”

鮑威爾還説:“聯儲的基線前景是繼續向充分就業邁進,通脹率恢復到與我們的目標一致的水平,即通脹率在一段時間內平均為2%。”

從上面來看,鮑威爾的意思就很清楚了,總結如下:

美聯儲目前第一任務就是就業,而且是“包容性就業”,特別照顧到西班牙裔和非洲裔,現在通脹是臨時的,美聯儲不會亂動,目標通脹為2%。

鮑威爾接着説

“我們説過,我們將繼續以目前的速度購買資產,直到我們看到在實現我們的充分就業和價格穩定目標方面取得實質性的進一步進展”

那麼進展如何了呢?鮑威爾繼續説:

“在通貨膨脹方面,“實質性的進一步進展”的測試已經通過。”

“在FOMC最近的7月會議上,我和大多數與會者一樣認為,如果經濟的發展大致如預期,今年開始減少資產購買的步伐可能是合適的”

所以很顯然,美聯儲打算今年“減少資產購買”。

那麼升息嗎?

鮑威爾説

“即使在我們的資產購買結束後,我們所持有的較長期限的證券將繼續支持寬鬆的金融條件”

那就是不升息。

所以簡單的表述就是:今年美聯儲會Taper,但是不升息。

鑑於之前聯儲內部的鷹派人士,鮑威爾的表態非常的鴿了。

如果Taper,A股會漲還是會跌?

這是大家最關心的問題,可惜的是,歷史的經驗表明,兩者沒什麼關係。

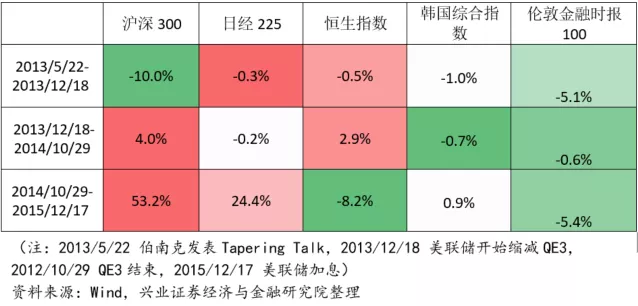

我們看一下三次Taper到加息,各國的股票問題

從股市上來看,各國的股市還是受國內政策影響比較大,和美聯儲關係沒有那麼大。

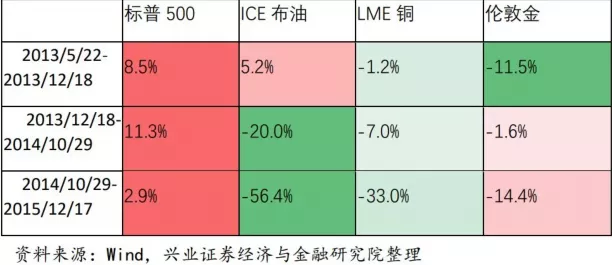

大宗商品為

大宗商品就受影響很強了,從Taper談話到真正做QE3的減量,黃金,銅,布倫特原油都有極大的波動,如果各位持有類似的股票,切記小心。

你有沒有發現,美聯儲似乎“管得太寬”了?我有一點不成熟的猜測“

從央行的本質來説,央行是幹什麼的?歐洲央行是單一目標,就是貨幣政策,而中國央行,按照《人民銀行法》規定,是“制定和實施貨幣政策,對金融業實施監督管理”。

可沒説就業問題。

歐洲央行和中國央行其實都很正常, 如果央行去管就業,那政府幹什麼去了?

我總有一種:“美聯儲在和美國政府爭奪權力”的感覺。

這幾年MMT的風颳的風風火火,按照MMT的説法,現在的央行就不應該獨立,應當歸屬於政府之下,MMT理論提出來後,受到了歐洲央行,美聯儲的一致駁斥-----對還是錯我們不講,如果真的按照MMT的説法,那央行等於被剝奪了權力了,從這個角度來説,我理解美聯儲的憤怒。

但是光憤怒沒用。MMT被熱火朝天的討論,對還是錯不講,為什麼熱火朝天?

因為全球經濟衰退,重建就需要金錢,傳統貨幣理論框架下,巨大財政赤字的約束限制了各國政府進一步舉債的空間,且也在不斷侵蝕各國主權貨幣的信譽,這一現狀迫使各國政府尋找新的“理論”以解燃眉之急,這是根本原因。

美聯儲必須要找到解決途徑,否則央行被剝奪權力是早晚的事情。

既然如此,不如干脆主動出擊,去主動解決社會上最關心的問題,比如説就業,比如説少數族裔的就業。

否則的話完全看不出美聯儲這樣做的用意,因為政府在解決就業問題上會做的更好,在解決就業問題上,財政政策比貨幣政策有效的多,舉個例子:

美聯儲只要把錢發出來,政府可以直接搞公共建設,或者做政府開支,點名僱用少數族裔,或者要求中標的企業必須僱用一定比例的少數族裔,肯定比美聯儲這種隔靴搔癢要強得多。