金蝶發佈半年報,8年轉型路仍然在繼續_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-08-28 14:13

出品 / 節點財經

早在2012年底,金蝶就提出“雲轉型”的概念。時至今日,金蝶雲轉型已經邁入第八年,但虧損仍在擴大。

近日,金蝶國際(00268.HK)發佈截至2021年6月30日的上半年財報,財報顯示,2021上半年,金蝶國際權益持有人當期應占虧損約為2.48億元,去年同期為虧損2.24億元。

在決定轉型時,金蝶集團董事會主席、CEO徐少春砸掉了服務器並表示:“今天,表面上看,我們砸掉的是服務器,實質上砸掉的是舊思維,砸掉的是恐懼變化的心理,我們要以海盜精神,顛覆ERP行業。”

轉型八年,虧損面不斷擴大,賺不到錢的金蝶何時才能開始顛覆?

/ 01 /

雲轉型後遺症加劇

金蝶仍在虧損

在財報發佈後的業績交流會上,徐少春提到,“金蝶自雲轉型以來,走過了許多坎坷,從今年開始,我們進入了雲轉型深水區。”

雲轉型深水區,水有多深?

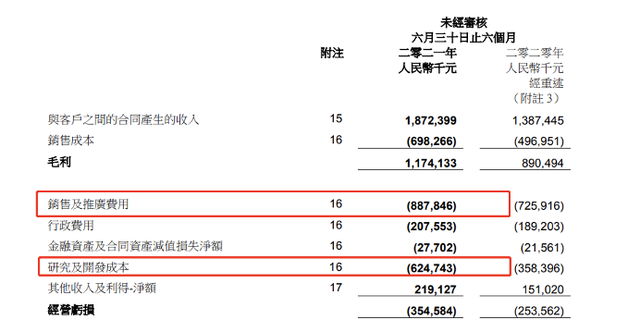

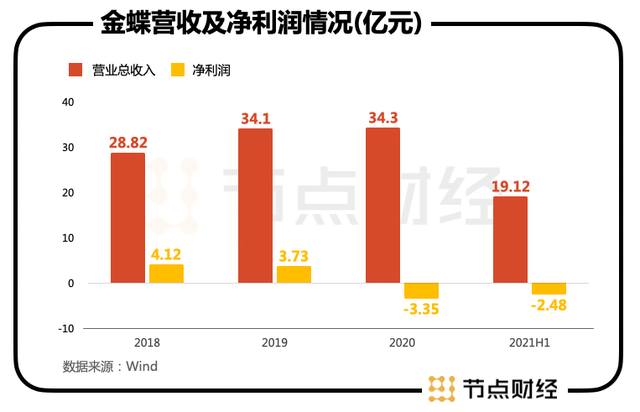

去年,金蝶全年實現收入33.56億元,同比增長不足1%,淨利潤為-3.35億元,這是金蝶2013年以來的首次虧損。今年上半年金蝶集團收入18.7億元,同比增長35%,但公司權益持有人應占當期虧損約人民幣2.48億元,相較於去年同期的2.24億元,虧損面擴大。

金蝶表示,虧損增幅主要系加大金蝶雲·蒼穹和金蝶雲·星瀚的產品研發投入所致。

從研發支出看,2018-2020年,金蝶的研發和開發支出分別為4.05億元、5.87億元、9.84億元。2021年上半年研發支出為6.25億元,研發投入的增多隻是金蝶虧損的一方面。從更深層考慮,銷售費用的居高不下,才是金蝶雲難以實現盈利的關鍵所在。

過去多年時間,為了搶佔客户,金蝶不得不提高銷售費用。

2019-2020年,金蝶銷售及推廣成本分別為:13.74億元、14.25億,今年上半年,這一費用達到了8.88億,而2020年同期,銷售及推廣費用則為7.26億元。而銷售成本更是從去年上半年的4.97億攀升至今年上半年的6.98億。

近幾年,在銷售推廣成本上的激增,在一定程度上放慢了金蝶盈利的腳步。這種通過擴大銷售成本來換取市場的做法,正在讓金蝶的盈利之路更加難走。這也凸顯出金蝶為了爭奪客户需要付出的成本有多大。

金蝶還在談“重倉雲轉型”,但云轉型帶來的虧損“後遺症”仍在加劇。

/ 02 /

雲訂閲實現突破

ARR收入大漲

對於虧損,徐少春此前就向投資者、媒體呼籲“不要關注短期的利潤,而要關注與雲轉型相適應的一些指標,包括現金流、雲訂閲。”

雲訂閲成績如何呢?

在電話會議上,徐少春表示,金蝶已步入雲轉型第二階段,該階段目標指向雲訂閲模式的高質量發展,核心的經營指標也從雲佔比轉向ARR(年經常性收入)。

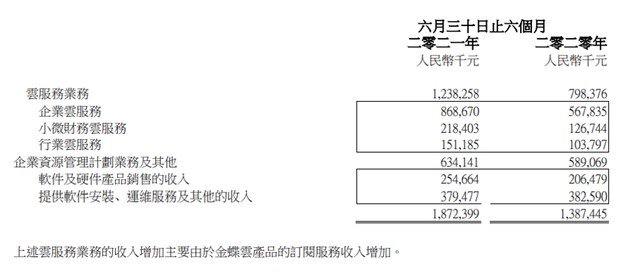

ARR是SaaS業務的關鍵,決定着雲業務的成色。上半年雲業務收入12.38億元,佔總收入比重66.1%,同比增長55.1%。而金蝶雲訂閲服務ARR約為人民幣12.7億,同比增長71.5%。

具體到業務上,金蝶有三類客户羣,主要是大型企業、中型企業和小微企業。一直以來,金蝶的強項都在中型企業上,近幾年,金蝶試圖突破大型企業。

從效果看,對標大型企業的金蝶雲•蒼穹和金蝶雲•星瀚總計錄得收入人民幣約1.6億元,同比增長155.4%。上半年蒼穹和星瀚共新籤客户142家,新籤中國華能集團、沙鋼集團、哈藥同泰、廣西北投、恆豐紙業、德國大陸集團旗下馬牌輪胎等行業頭部客户。

再看中型企業,金蝶雲•星空。

報告期內,金蝶雲·星空實現收入約6.8億元,同比增長超過35.1%,客户續費率87.1%,累計客户超過2.28萬家。上半年簽下芯源微電子、數明半導體、通化東寶藥業、三友醫療、中藍電子、長步道光學、華鑫光電、科恆股份等知名企業。

最後看小微企業業務。

報告期內,小微企業市場雲業務實現高速增長,收入同比增長72.3%,其中金蝶雲•星辰和精鬥雲收入同比增長54.8%;金蝶KIS雲通過推動KIS端產品老客户升級雲訂閲服務,收入同比增長329.9%,續費率約91.6%。

從營收對比看,金蝶的中型企業的收入規模仍然大於大型企業的收入。雖然上半年簽下不少頭部項目,但大型國企、央企在購買雲服務時,一旦選定了一家服務商,更換供應商是比較困難的。不僅流程長,更換成本也可能較大。或許,這也是金蝶雲不斷提高銷售成本的原因之一。

/ 03 /

與老對手的近身搏殺

在金蝶開拓大客户的同時,老對手用友的雲轉型也進入了新的階段。截至8月27日收盤,用友市值為1156億人民幣,而金蝶為959.6億港元。

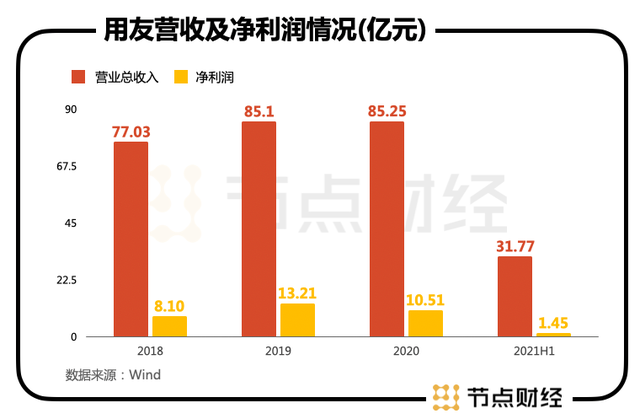

2021年H1,用友營收總收入為31.77億,淨利潤為1.45億,同比增長560.75%。

從客户數量上看,用友新增雲服務付費客户6.57萬家,截至報告期末雲服務累計付費客户數為66.73萬家,在大客户方面,用友是有優勢的,上半年簽約中核集團、保利集團、神舟軟件、中海油信息等一批央企國企及行業領先標杆客户。

上半年,用友大型企業雲服務與軟件業務實現收入19.79億元,同比增長33.8%,其中,雲服務業務收入實現10.62億,同比增長91.5%。

再看中型企業。

用友中型企業客户市場雲服務與軟件業務實現收入3.72億元,同比穩健增長10.3%,其中,雲服務業務收入實現1.06元,同比增長99.1%。在這方面,金蝶的營收為用友的兩倍,仍然保持了在中型客户方面的一貫的優勢。

但值得一提的是,上半年,用友面向中型企業的雲服務業務新增付費客户數3060家,成功簽約中交資產、賽輪集團、三峽投資、康博環保、蒼南老中醫、科爾沁牛肉等一批公有云樣板客户。隨着用友簽約用户數量的持續增加,金蝶也需要不斷加強自身在中型客户方面的壁壘。

在小微企業方面,用友的暢捷通雲服務業務收入1.89億,同比增長140.4%。整體看,大客户方面,用友仍然具備優勢,而金蝶也守住了中型客户的陣地。

業績交流會上,徐少春表示,有信心在三年之內,成為大企業市場的第一品牌。但從當前的情況看,在大企業上超越用友,可能需要更長的時間。但好在,金蝶在中型企業方面仍有強勢優勢。對企業而言,超越他人的優勢並不重要,關鍵是,守住自己的陣地,在自己的強勢板塊不斷出擊。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。