集團化之後,陌陌的社交故事還能怎麼講_風聞

深眸财经-洞察商业逻辑,深研行业趋势。2021-08-29 22:33

作者:秦沁

原創:深眸財經(chutou0325)

陌生人社交又有新故事。

8月26日,陌陌發佈2021年Q2財報,並正式官宣啓用新的中文名稱“摯文集團”(原陌陌科技),此前在陌陌APP上線十週年之際,摯文集團剛剛宣佈其法定名稱從“Momo.Inc”升級為“Hello Group.Inc”。

圖片來源:摯文集團

事實上,品牌名煥新早在去年就有所預兆。2020年底,時任陌陌總裁的王力接任唐巖出任CEO時就曾公開表示:“陌陌既是一個產品,也是一個公司,聊的時候容易串,明年想換一個名字。”

如今看來,這並不是隨便説説。

經過了數十年的發展,陌陌看到了互聯網的繁榮吃到了社交增量紅利,也經歷了社會思潮變革和社交產品大混戰,此時無論是對陌陌,還是對社交市場來説,都面臨着新的挑戰,陌陌則在這個節點交出了自己的答卷。

如果賽道”難通“,那就跳出賽道,重新出發。

1

成為**,還是超越?**

根據官方解釋,“Hello Group.Inc”源自計算機發展史上具有里程碑意義的程序“Hello World”,“Hello”也代表交流的第一步。陌陌試圖用這一新概念表達集團“連接人,連接生活”的使命和願景。

而這個名稱讓人不由想到Tinder的老東家,Match Group。

Match Group 是世界領先的約會社交產品供應商,擁有1500萬付費用户,覆蓋全球190多個國家和地區,在其披露的2021年Q2財報數據中,有超過7.08億美元的營收。

過去,市場常常把Hello Group和Match Group放在一起比較。

誠然,在商業邏輯上,Hello Group和Match Group有一定相似之處,比如二者都是主營陌生人社交****,並以單一品牌為中心打造社交矩陣。

Match Group旗下眾多產品中,知名度最大的是Tinder,這個於2012年上線的約會軟件在發佈不到五個月就匹配了超過1億對男女。截止2020年3月,Tinder的用户滑屏次數在一天內突破了30億次,是2019年的130倍,單個APP的總營收佔Match Group總營收的58.55%。

Hello Group早期的商業版圖則圍繞着陌陌APP展開。在2011年上線以後,陌陌APP就迅速佔領市場。根據摯文集團2021年Q2財報數據顯示,第二季度陌陌主APP的淨營收為31.575億元,其中陌陌APP的淨營收為31.57億元,佔比約為85.9%,是絕對的營收大頭。

圖片來源:陌陌官網

兩個集團另一個相似之處在於都是通過“自營****+收購”的模式走上走上全球擴張的道路。

收購探探是陌陌出海的“第一步棋”。2018年下半年,探探將印度作為出海第一站,經過區域深耕,探探在2019年全球熱門約會交友APP用户支出排名中位列全球第六,兩年用户支出增長率暴漲700倍。同時,陌陌近日上線一款名為Olaa的陌生人交友應用,主推市場為東南亞等地。

而Match Group除了自營產品Tinder、Match以外,其出海之路也離不開收購二字,如為了拓展穆斯林市場,其在2019年收購埃及線上交友平台Harmonic;今年6月,為了進軍亞洲,其又收購了韓國視頻社交公司Hyperconnect。

圖片來源:Match Group官網

如此來看,人們把陌陌稱為“中國版Match Group”,把Tinder稱為“海外版陌陌”也有一定的內在邏輯。

但這並不意味着陌陌一直在“跟隨”Match Group的腳步。

從Match和陌陌的產品架構可以看出,儘管Match動作頻頻**,但其依然在陌生人約會交友板塊徘徊,而HelloGroup早已邁入社區時代****。**這與陌陌煥新的中文名“摯文集團”也不謀而合,“摯”在中文中有“誠摯”和“執手”之意,代表着誠摯的企業文化,也意味着“人與人的深度鏈接”。

實際上,社區社交一直是摯文集團的“主線任務”,其中包括摯文集團在產品矩陣中對直播社交、遊戲社交、生活社交、拍照社交的等新產品的開發和運營,也包括集團在電影、電視節目製作等領域的積極嘗試。

而這些嘗試也為摯文集團帶來了亮眼的成績。

2

財報中的“吸金”和“造金”

與陌陌剛高歌猛進的2012年相比,近兩年的陌陌表現温吞了許多,在2018年左右陌陌市值下降後,不少人對陌陌的未來發展並不看好。

但質疑並沒有讓陌陌停止前進。2020年10月,陌陌總裁兼首席運營官王力接任創始人唐巖擔任CEO,換帥之後,陌陌開啓加速模式。

那麼,為什麼選擇這個時間節點開始衝刺?

最簡單的原因是現在的摯文集團真的有錢**,現金流永遠是積極拓展新業務的底氣。**

根據摯文集團披露的Q2財報數據,2021年第二季度總營收達到36.717億元(約5.69億美元),已經持續26個季度盈利。截至2021年6月30日,摯文集團持有的現金、現金等價物、短期存款、長期存款和限定性現金為154.5億元(約23.93億美元)。手握重金,不差錢的摯文集團信心滿滿。

同時,多元業態的吸金能力和穩健的營收結構是摯文集團堅實的底盤**。**自2016年陌陌抓住直播風口,直播就成為集團營收的重要組成部分。據財報數據顯示,2021年二季度直播服務營收為21.013億元,佔總營收的57.22%,佔比最高,但與去年同期相比下滑了19.3%。

深眸財經注意到,這部分比重下降的主要原因在於集團對直播業務的戰略調整****,主要表現為對主播收益的再分配。

早在今年初,摯文集團在召開工會機構時就曾表示,要把主播分成從40%提升到50%,工會利潤從10%提升到20%-40%,新主播分成從40%提升到70%-80%。

業內人士認為,當下直播賽道競爭激烈,“直播+”成為常態,又有鬥魚虎牙等頭部玩家虎視眈眈,想要獲得長期收益,“讓利”主播勢在必行。

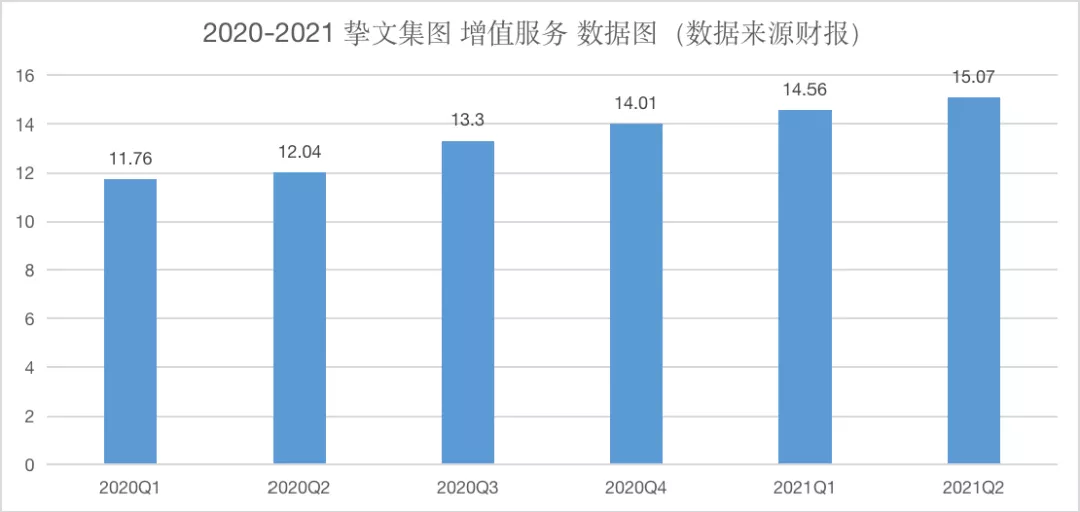

另外,摯文集團二季度增值服務營收達到15.073億元,同比增長25.3%,佔總營收的41.1%。據瞭解,這部分比重增加的根本原因在於用户的付費意願和規模持續增長,在財報中表現為二季度摯文集團直播服務與增值服務付費用户去重後總數達1240萬。

圖片來源:深眸財經制作

實際上,直播和增值服務營收比重的變化也意味着摯文集圖的多元化營收態勢加強,從長遠角度來看,其營收結構更加穩健。

“天時地利人和”也是摯文集團選擇現在“衝刺”的另一大原因,主要表現為新消費者主導下的社交市場的變化,以及科技影響下的社交變革。

對於當下的社交市場來説,以95後、00後為代表的新消費者成為主流,過去“約會”導向的陌生人社交已不再流行,依託興趣、愛好、場景等而發展起來的開放性社交才是未來社交市場的重點。事實上,這種“新消費者需要新社交”的行業趨勢與摯文集團的多元化品牌佈局不謀而合**。**

日前,摯文集團上線了一款名為“紙球”的社區APP,主打日常生活記錄、種草以及周邊打卡。而這只是摯文集團產品矩陣中的其中一員,據不完全統計,摯文集團已經先後推出了熟人社交軟件“咔咔”、視頻社交“對對”、短視頻社交“對眼”、語音社交“赫茲”、換妝軟件“ZAO”、真實交友軟件“陌多多”等數十款全新的社交產品。這些新產品的打造正是為了匹配不同社交需求而做出的積極嘗試。

與此同時,科技的發展也是社交市場飛速發展難得的機遇。在5G、VR、AR等產業的影響下,社交市場面臨着技術變革,沉浸式社交、場景社交、虛擬社交等新興概念是下一個“掘金地”。

對於摯文集團來説,牽手科技與文化正是品牌名煥新之後的下一步計劃。此前王力在內部信中曾表達對新科技的興趣:“過去十年我們更多在鏈接人與人,未來隨着虛擬現實的進一步發展,VR/AR設備的不斷成熟並向家用普及,以及人機交互模式的變化,必然會出現新的機會,一種直接將人背後的生活串聯起來的方式。”

也是在新的時代背景下,摯文集團將公司的使命願景從“人與人”升級為“連接人,連接生活。”

3

陌陌“集團化”之後的新故事

如今來看,走了十年社交路,陌陌終於進入“集團化”時代,那麼在集團化運營之後,摯文集團又將帶來什麼新故事?

從營收角度來看,如果説過去十年摯文集團走的是“Momo+X”的路子,那麼在集團化之後,陌陌APP將成為其產品矩陣中的其中之一,這也意味着其他獨立生產線的產品均有可能像陌陌APP一樣產生更大的衍生價值,併成為摯文集團營收的有力支撐。

此時摯文集團的“陌陌依賴”和“直播依賴”的現狀將會被打破,更加多元化的營收結構或許來源於新社交軟件的流量增值;或許來源於其在影視、遊戲等方面的衍生收入;也可能來源於新科技背景下“社交+科技”所形成的新興業態。

除了營收以外,摯文集團的另一大“心病”是股價。

實際上,與擁有159億市值的Match Group相比,摯文集團的營收能力和其差距並不大,且產品矩陣更加豐富。我們有理由認為摯文集團的市值存在被低估的可能,這種低估的原因一方面來自對摯文集團海外市場的滲透程度相對較低,另一方面或許來源於陌陌主APP和陌陌科技過度綁定的關係。

在集團化運營之後,這些問題將得到緩解。首先“出海”一直是摯文集團戰略規劃中的一部分,從長期來看,摯文集團佔據全球社交更大的市場份額,不過是時間長短的問題;其次則是以陌陌主APP為代表的產品和集團的概念切割,市場上對於摯文集團的企業文化和認知也會隨之重塑。

總體來看,集團化對摯文集團未來的股價有着積極影響。

從產品端來説,集團化之後的陌陌可以放心大膽的探索泛社交領域,打造一個以社交為內核的“王國”。

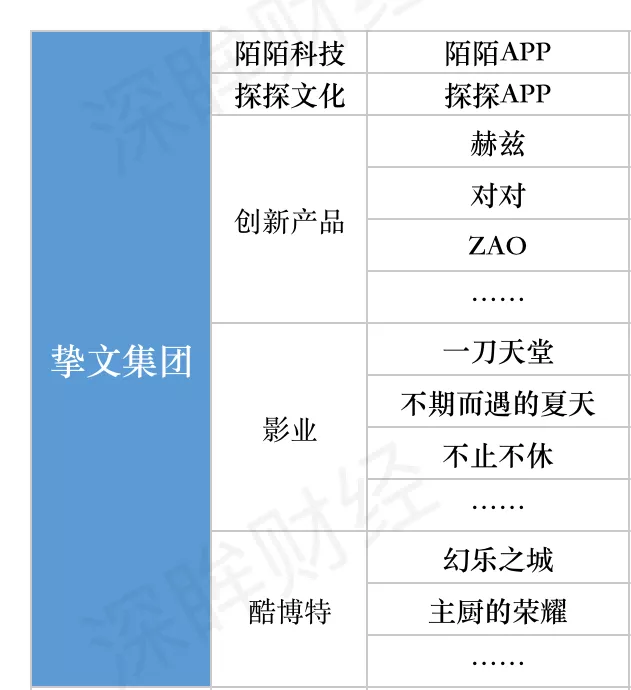

這裏不僅包括陌陌、探探在內的兩大社交軟件、還包括在顏值社交、拍照社交、聲音社交領域的新軟件探索,如對對、赫茲等。除此以外,摯文集團旗下陌陌影業和酷博特兩大文娛企業也將發揮更大的價值。

據Q2財報數據顯示,二季度摯文集團移動營銷營收為5160萬元,移動遊戲營收為920萬元,雖然和直播服務、增值服務營收相比差距依然不小,但均保持高速增長態勢,長線運營下數字有暴增的可能。

圖片來源:摯文集團整理製作

此時,因集團化而形成的多元產品矩陣和多線運營的商業模式,也將更有利於挖掘並滿足新消費者主導下的多元社交需求,比如建立更加完善的社交矩陣,形成以“人”為中心的社區社交;研發更具針對性的社交功能,不再侷限於“左滑右滑”;創造更加豐富有趣的社交玩法,讓社交更加的普遍化、娛樂化和去污名化。

實際上,我們可以看到,摯文集團的集團化運營並不是品牌煥新後的新戰略,而是在十年發展過程中探索出來的新路徑,這條路未來如何,暫未可知。

不過有趣的是,儘管十年之間社交市場已經有了諸多變化,消費人羣也換了好幾茬,但陌陌做出的選擇卻是驚人的相似。前十年用“陌陌”打開了陌生人社交市場,現在,摯文集團則打算用“社交王國”重新定義社交賽道。

社交的下個十年故事,或許才剛剛開始。