保險防坑指南:深扒重疾險隱藏細節 by 公眾號:財經魚師爺_風聞

财经鱼师爷-全网自媒体:财经鱼师爷2021-08-30 22:42

自媒體:財經魚師爺

01

重疾險,是很多人都會關注的一個險種。

不過因為條款複雜,很多人就覺得頭疼。

我看了網上很多文章,越説越複雜。

本篇文章,本着通俗易懂的方式,幫大家去搞懂重疾險。

分四個部分講解:

重疾險種類、怎麼選購、配置思路以及推薦幾套方案。

重疾險按照功能分,無非三種:

重疾險按照功能分,無非三種:

儲蓄型、返還型、消費型。

目前主流是帶身故重疾+不帶身故重疾,組合搭配。

儲蓄型,啥意思?

就是自帶壽險,人不一定會大病,但一定會掛,對吧。

有些疾病來不及進醫院,比如心梗倒地。

無論去不去醫院,沒有任何爭議,保險公司一定賠錢。

返還型,啥意思?

就是雙方約定,一定歲數,人還在,返一些錢。

要七八十歲才能拿,雖然收益低,但也滿足部分人羣有病拿錢,沒病返錢的心理。

消費性,啥意思?

如果不發生重疾,這筆錢消費掉了,沒了。

好處在於槓桿最高,同樣一筆錢,全部花在刀刃上。

很簡單的三種分類。

拿到一款重疾險,不知道是什麼,簡單分類下。

02

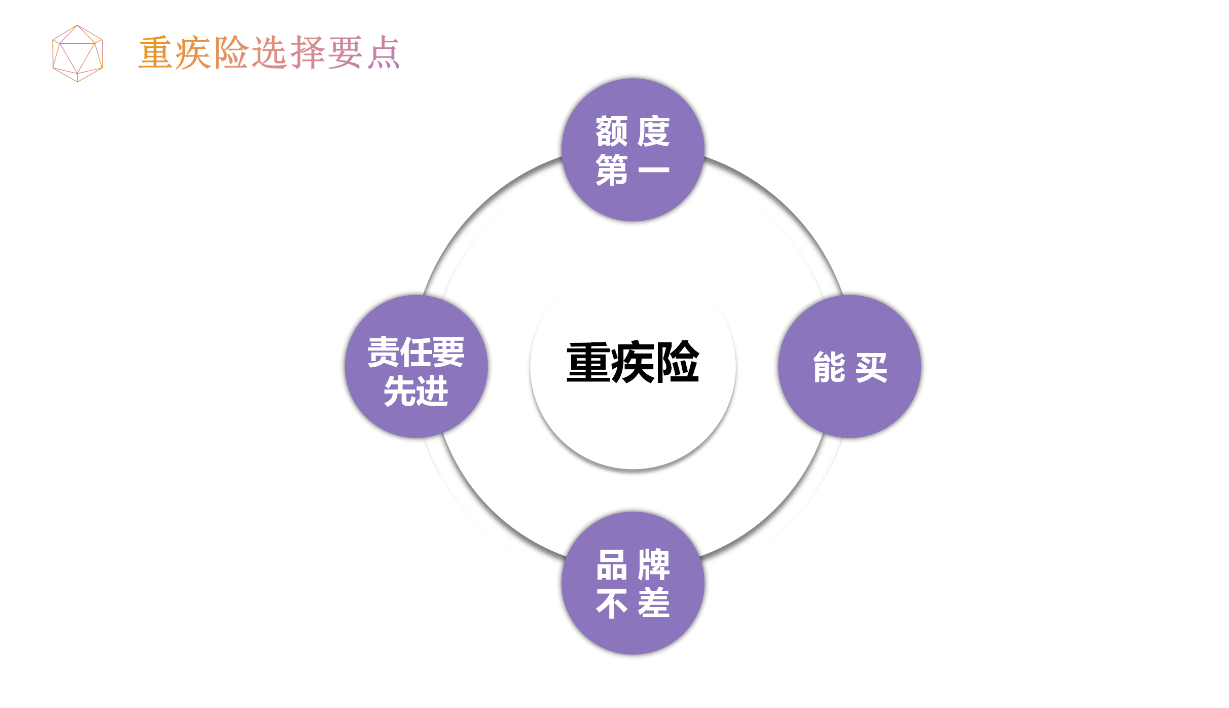

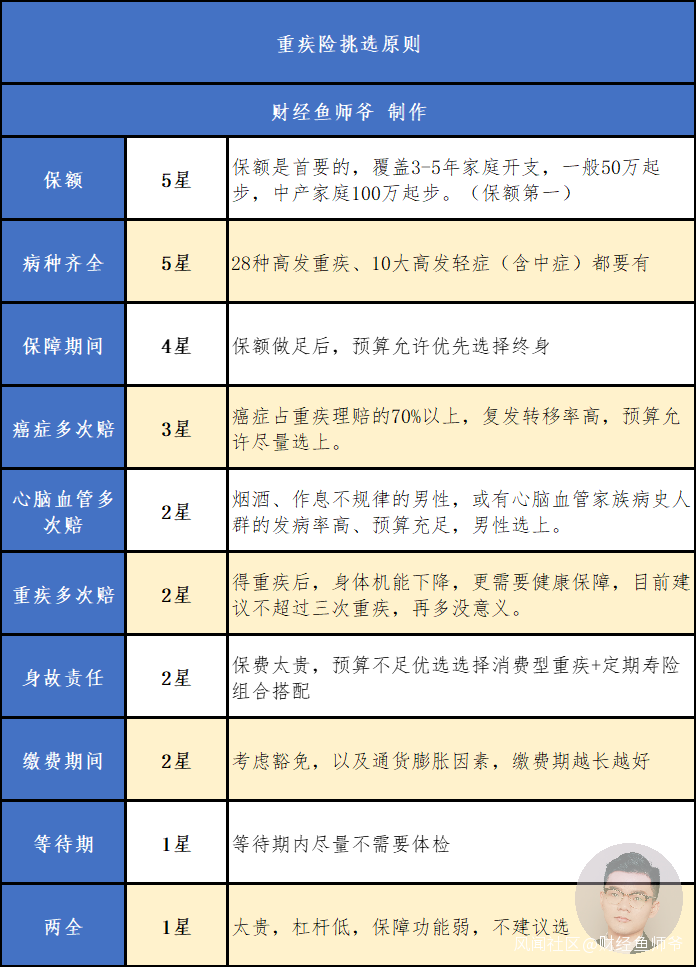

怎麼選購重疾險,無非看這四點:

1、能買:毛病一大堆,先看健康告知能不能過;

2、保額夠:賠到手的錢,能否解決問題;

3、責任要先進:範圍越大、內容越多,越好;

4、品牌:不差就行,儘量選你認知裏的好公司。

很多人在網上研究了半天,重疾險怎麼購買。

很多人在網上研究了半天,重疾險怎麼購買。

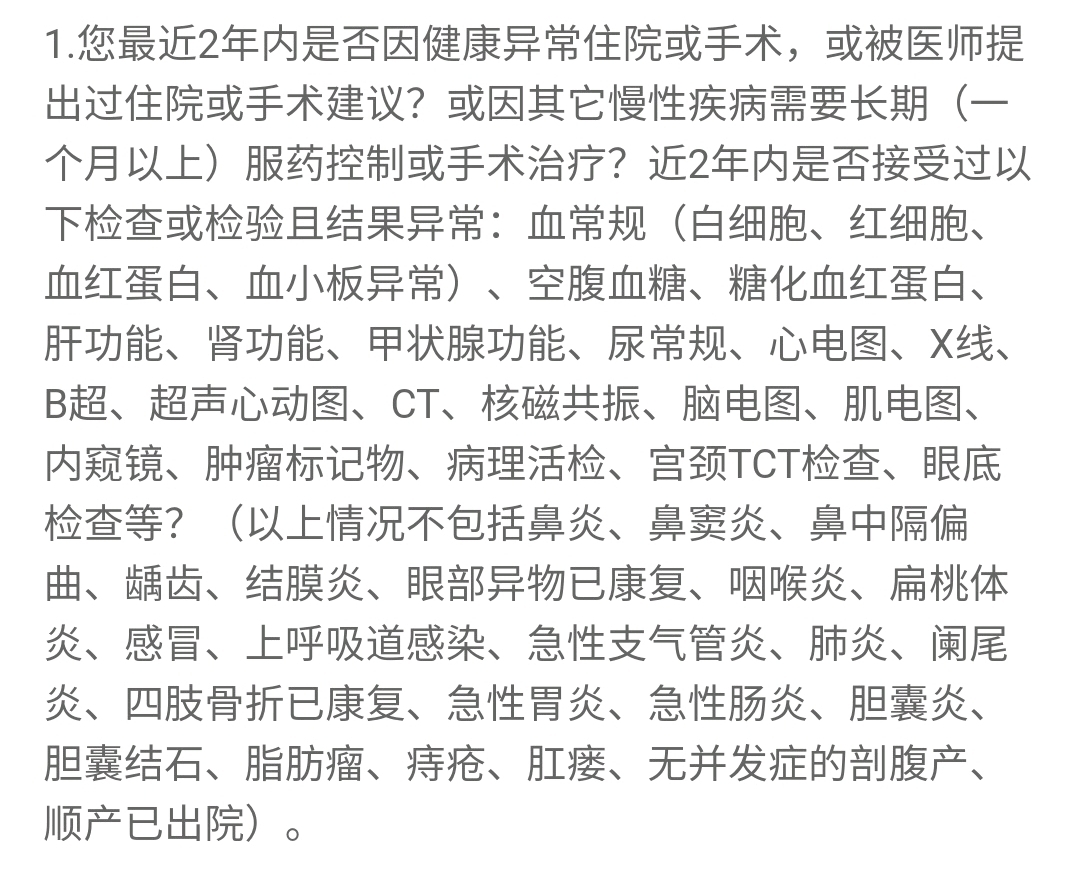

研究好了,打算入手,一看健康告知。

蒙圈了,滿臉的疑惑。

如下圖:

再一看自己的體檢報告,既往病史,比對之下,發現不能購買。

再一看自己的體檢報告,既往病史,比對之下,發現不能購買。

花了幾個月時間,研究的再透也沒啥用。

所以,買重疾,先看自己是否滿足第一條:能不能買。

我羅列一些常見體況:

第二條:保額夠,賠到手的錢能否解決問題。

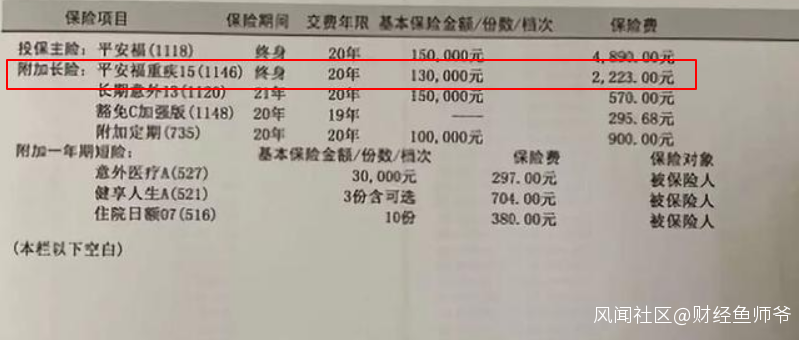

網上很多人都在抨擊平安福,不過蘿蔔青菜,各有所愛。

買了平安福的人羣,也不用太在意,覺得自己吃虧了。

平安福最大問題是:保額不夠,費用太貴,捆綁銷售。

就好像你本來去水果攤,買一串香蕉。

水果攤老闆,幫你弄了一個籃子,裏面有香蕉、蘋果、梨。

本來,100元可以買五串香蕉,最終卻花了100塊買了一個水果籃。

你實際要買的香蕉,實際只是一部分。

而這100元之中,水果籃,也要佔據一定成本。

對應到保險中,本來一萬塊可以買50萬保額的重疾險,發現只能買20萬。

假如出事了,有用嗎?

只能救急,不能救命。

所以,買保險,就是買保額。

我們要看合同裏面的數字。

附:實際上,重疾佔據籃子裏面很小一部分,捆綁銷售

附:實際上,重疾佔據籃子裏面很小一部分,捆綁銷售

第三條:責任要先進:範圍越大、內容越多,越好。

怎麼看。

這裏先解釋一下,輕症、中症、重症的含義。

打個通俗的比方,假如一個人雙眼瞎了,算重症。

那一隻眼呢?

也是很嚴重,但比雙眼要好些。

保險公司就推出了輕症、中症的概念。

按照一定比例來進行賠付。

豁免,是啥意思?

就是瞎了一隻眼,後面保費不用繳納了,但合同繼續有效。

一個叫被保人豁免,就是被保護的那個人出事了,不用繳費了。

一個叫投保人豁免,就是繳費的那個人出事了,不用繳費了。

然後説一下疾病數量,28種高發重疾+10種高發輕症,已經涵蓋99%。

具體怎麼舍取,我做了一張表。

這裏,需要展開説幾個細節:

這裏,需要展開説幾個細節:

覺得複雜的,就跳過。

分別是等待期、免責條款、分組與不分組

第一個細節:等待期。

等待期是啥?就是保險公司防止有人帶病投保。

今天買了,明天就出險了,所以弄了一個觀察期。

一般是90天、180天、365天。

等待期越短越好。

等待期如果出事,那保險到底能不能賠,賠多少?

這是一個小細節。

打個通俗比方,等待期,瞎了一隻眼,是輕症/中症。

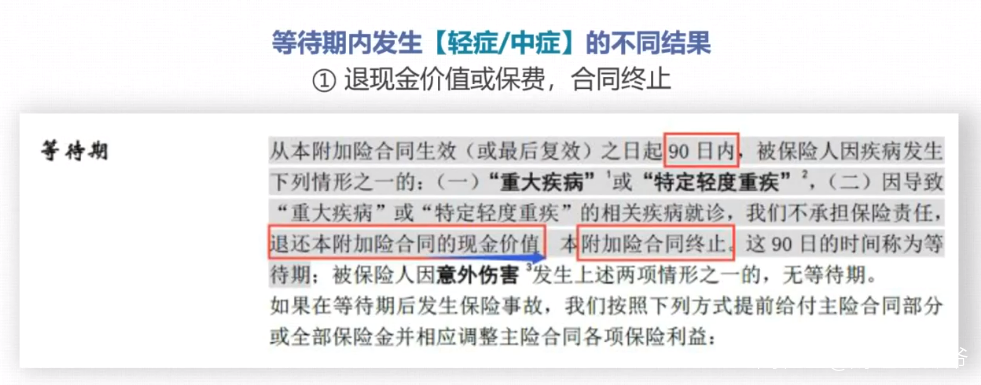

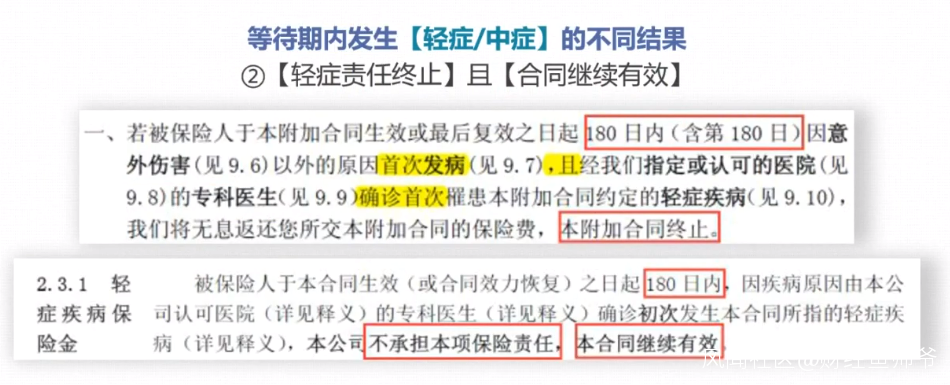

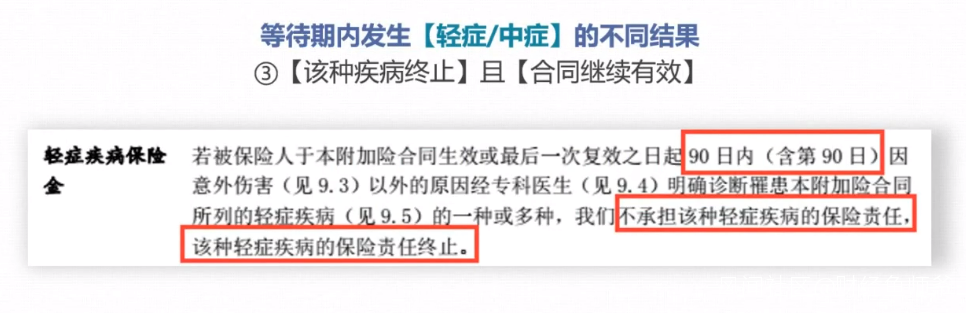

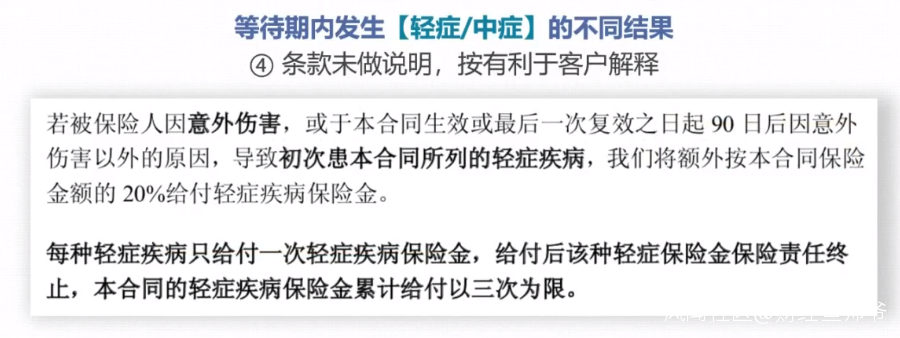

四種情況:

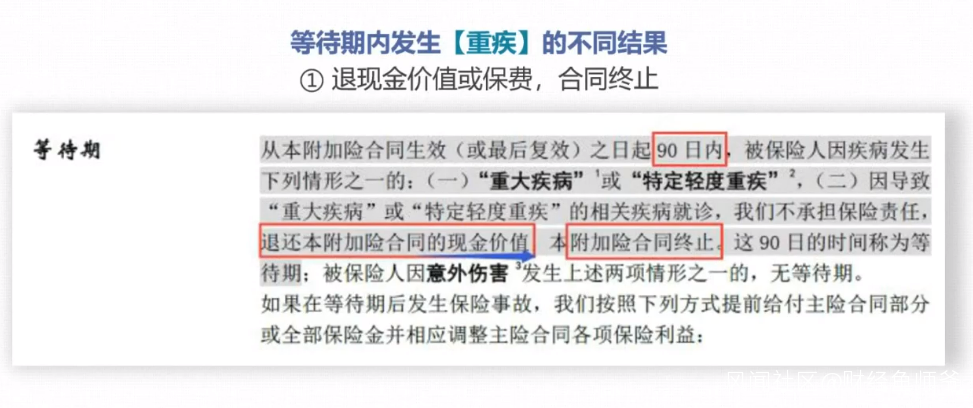

1、退還現價價值或保費,合同終止;

2、輕症責任終止,其他責任有效;

3、該種疾病的輕症終止,其他輕症+責任有效;

4、沒有具體説,按照第三種。

目前一、二比較常見。

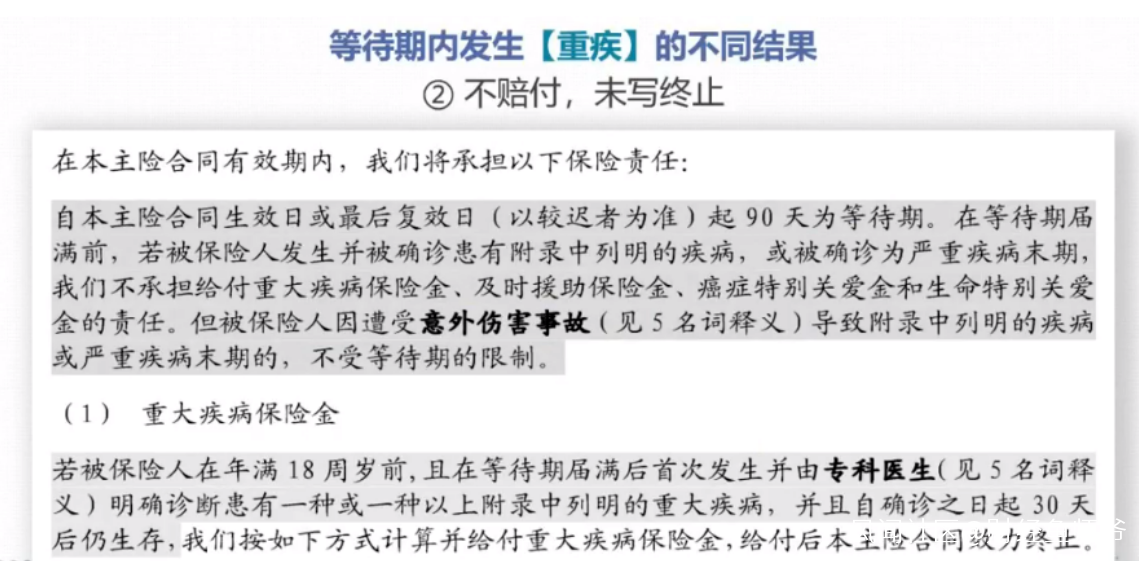

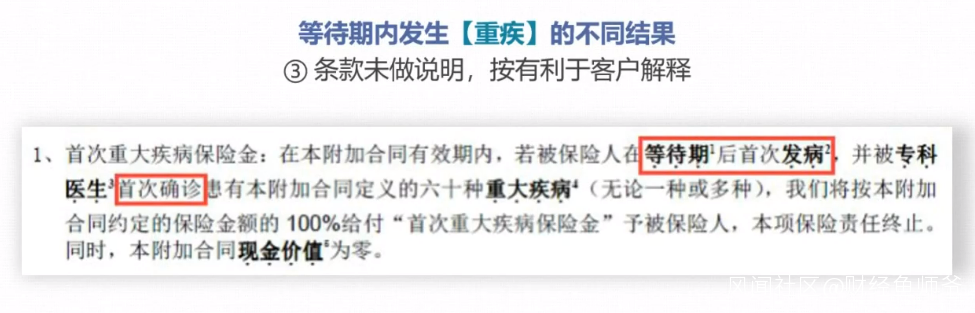

假如等待期,發生重疾,比如雙眼瞎了。

三種情況:

1、退現金價值或保費,合同終止;

2、未寫,按照已患重症終止,其他責任有效;

3、未寫,按照情況二。

目前一比較常見。

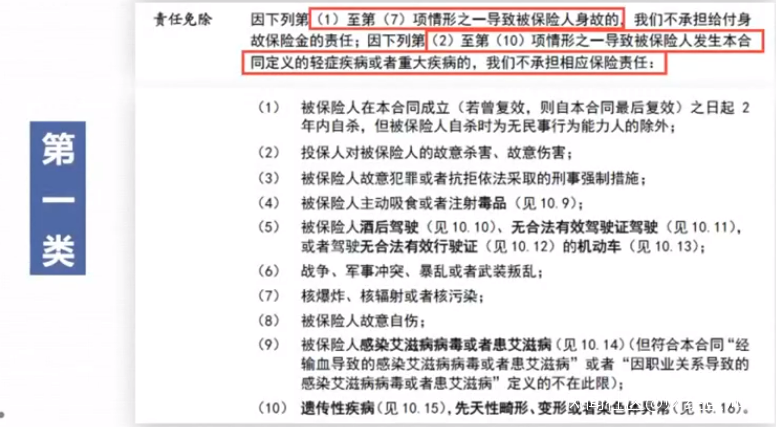

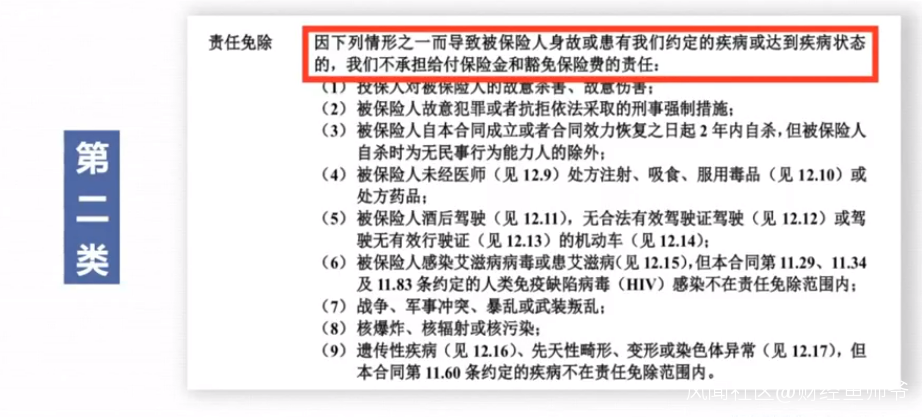

第二個細節:責任免除

保險合同裏面,都會有一個責任免除。

啥意思,就是指發生了這些,保險公司不承擔責任。

一般,比如:犯罪、吸毒、自殺等。

分兩類,有寬鬆的,也有嚴格的。

第三個細節:分組與不分組

疾病有很多,但預算有限,所以保險公司進行了分組。

分四類:

1、單次賠付;

2、分組多次賠付;

3、分組多次賠,癌症單獨一組;

4、重疾不分組多次賠。

最好的一定是重疾不分組多次賠。