海底撈,“撈”不動了?_風聞

开菠萝财经-开菠萝财经官方账号-2021-08-30 19:50

開菠蘿財經(kaiboluocaijing)原創

作者 | 吳嬌穎

編輯 | 金璵璠

一份營收淨利雙雙上漲的“期中考”成績單,也難掩海底撈的失意。

8月24日晚,海底撈發佈2021年中期業績公告,上半年實現營收200.9億元、淨利潤9452.9萬元,同比增長均超100%。但刨去去年同期疫情的影響,拿2019年同期9.1億元的淨利來比,海底撈的淨利潤兩年裏暴跌了近九成。

早在兩個月前,市場就對海底撈的失利給出了反應。今年2月,海底撈的股價一度高達85.75港元,最高市值4544.75億港元。但到了6月,其股價出現斷崖式下跌,市值蒸發超2500億港元。此次年中報發佈當日,海底撈報收28.8港元,總市值僅有1572.2港元。

海底撈的困境可以總結為,失控的門店擴張、下降的翻枱率、漲不上去的價格。起點是其去年下半年以來加速門店擴張,導致成本大幅增加,但翻枱率卻延續過去三年連續下滑的趨勢,降至每天3次,客單價也低於去年同期。

事實上,拋開張勇這次“錯誤預判趨勢”導致的擴張失控不談,海底撈也正在經歷步入中年的“陣痛期”。

曾經引以為傲的服務品質,因“過度”而被消費者吐槽為“打擾”;沒有創新和特色的菜品,被主打產品和口味的競爭對手碾壓;食品安全問題頻發,不斷挑戰消費紅線。放眼行業,大量新玩家正在資本的運作下,講着更誘人的故事、蠶食海底撈的市場。

內憂外患之下,海底撈開始“不務正業”:做奶茶、開面館、賣火鍋底料……但打出的這些副牌至今效果平平。

對海底撈來説,即便荊棘密佈,還是得走連鎖化經營的大路。正如張勇在6月的交流會上所説,“當我整合好這1000多家店之後,我還會繼續擴張。”

淨利兩年暴跌九成,

都是擴張的“鍋”?

海底撈2021年中報顯示,今年上半年,其營收200.9億元,同比增長105.9%;實現淨利潤9452.9萬元,同比增長109.9%。不過,考慮到去年上半年疫情導致大部分門店長時間暫停營業,這個同比增長率的參考價值並不大。

要知道,門店基本正常營業的2019年同期,海底撈營收116.9億元,實現淨利潤9.1億元,是今年上半年的近10倍。也就是説,兩年時間裏,海底撈的淨利潤暴跌89.6%。

這並非沒有預兆。

今年6月,“海底撈市值蒸發超2400億港元”的話題一度登上微博熱搜。7月底發佈2021年中期業績預告後,海底撈股價出現斷崖式下跌,市值縮水3000億港元。“海底撈大潰敗”“海底撈跌入海底”的聲音甚囂塵上。

失控的門店擴張,是造成海底撈業績下滑的“罪魁禍首”。

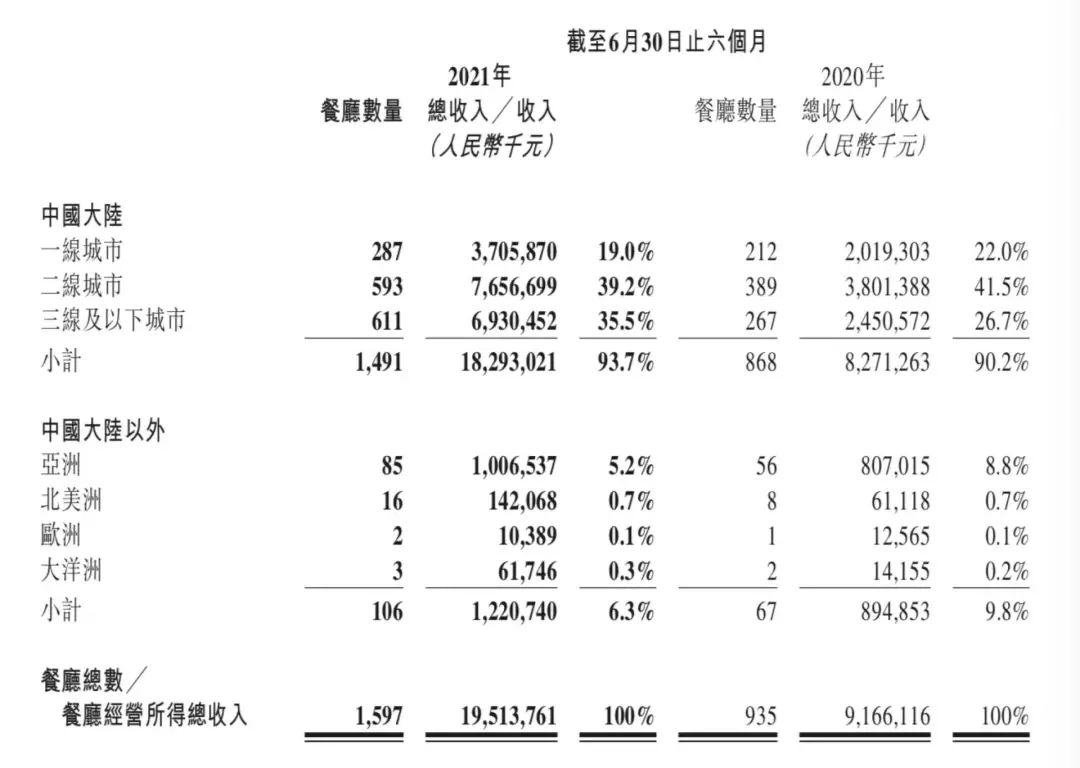

海底撈在財報中表示,去年下半年及今年上半年新開門店數量較多,成本增加,而且新開門店投資週期更長,此外,疫情影響仍在持續,影響了業績。目前,海底撈擁有門店1597家,其中299家是今年上半年新開的,去年下半年則新開店363家,比去年上半年的兩倍還多。

海底撈門店數量變化

來源 / 海底撈業績公告

門店快速擴張,導致成本大幅度增加,與此同時,新店的業績也不甚理想。

根據財報,今年上半年,海底撈原料成本同比增長95.5%、員工成本同比增長75.8%、物業租金成本同比增長125.2%、水電開支也同比增長92.5%。

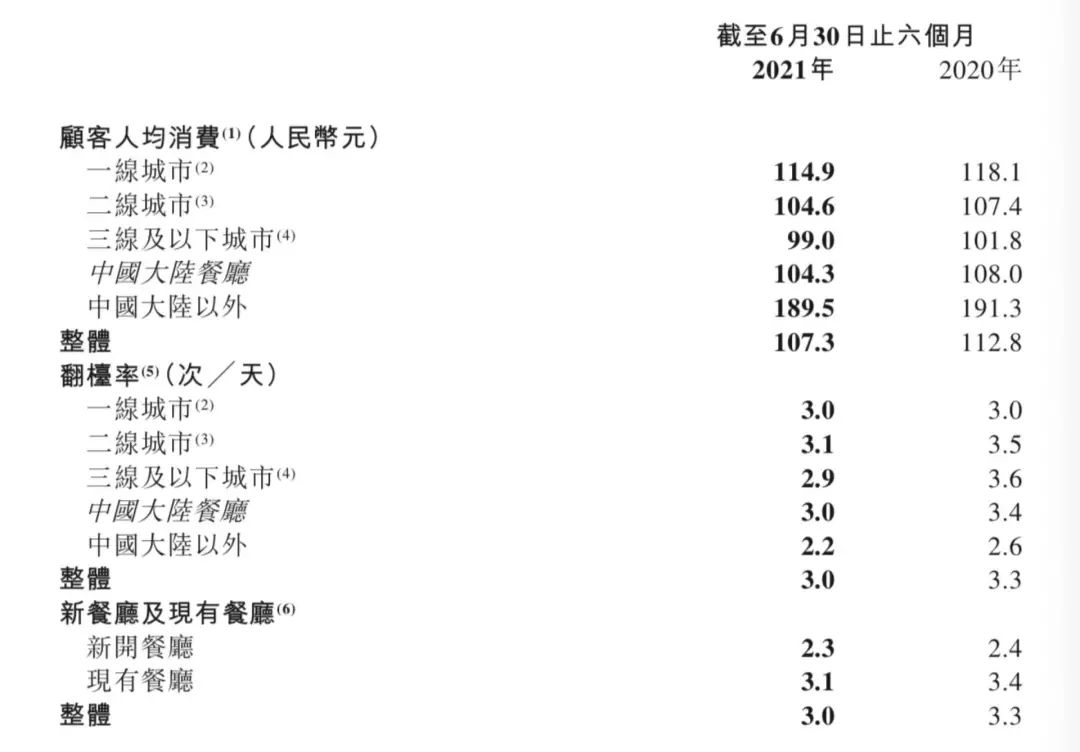

一般來説,連鎖餐飲企業的單日營收=餐廳數量x平均翻枱率x台數x客單價。而今年上半年,海底撈的平均翻枱率為3次,客單價為107.3元;三線及以下城市的門店翻枱率僅有2.9,客單價為99元。新開門店翻枱率則更低,僅有2.3。

海底撈客單價和翻枱率情況

來源 / 海底撈業績公告

行業人士分析認為,短期內大量開店,勢必會使佈局更加密集,翻枱率下降;而現有門店為了維持顧客消費體驗和滿意度,也不可能進一步提高翻枱率;此外,三線及以下地區消費水平比較低,再加上疫情防控常態化的影響,必然導致翻枱率的整體下滑。從佈局來看,一年時間裏,海底撈在三線及以下城市門店新增344家,成為其門店數量最多的地區。

翻枱率上不去,海底撈決定賭一把,靠漲價來增收。去年4月,有網友發帖稱,半份血旺從16元漲到23元,半份土豆片13元,自助調料10元一位,米飯7元一碗。據媒體報道,海底撈此次菜品價格調整幅度控制在6%,各城市實行差異化定價。但這很快引發消費者不滿,隨後,海底撈道歉並表示恢復原價。

“現在的消費者看的是菜品質量、健康飲食結構或者性價比,如果海底撈都無法滿足卻還要提高價格,消費者肯定不買單。” 零售電商行業專家、百聯諮詢創始人莊帥認為,海底撈之所以漲價難,與其過於強調服務、菜品缺乏特色和創新不無關係。

一邊是大量開店導致成本增加,一邊是提不上不去的翻枱率和價格,海底撈陷入了擴張的沼澤。

中信證券研究報告顯示,其新開店的盈虧平衡期和回報期均較以往更長,新店打平時間由2019年的4個月延長到2020年的7個月左右。在今年6月的交流會上,海底撈管理層也確認,新店回本週期比2019年要長。

在這次交流會上,海底撈董事長張勇也承認,自己“對趨勢的判斷錯了”。他坦言自己去年6月判斷疫情會在9月結束,於是進一步作出擴店計劃,“現在看確實是盲目自信”。“當我意識到問題的時候,已經是今年1月份,等我做出反應的時候已經是3月份了。”

不好吃、太熱情,

年輕人不認海底撈?

張勇在去年年中作出的擴店決定,基本可以用“抄底”的邏輯來解釋。

彼時,受疫情影響,整個線下餐飲市場低迷,同行業不少競爭對手關店甚至倒閉,各大購物中心的物業租金更加優惠,選擇逆勢擴張的海底撈,可以以更低的成本拿下更優越的位置。在張勇的藍圖裏,等不久之後疫情退去、市場回暖,海底撈就可以實現業績反彈。

“但沒想到,疫情遠未結束,海底撈的翻枱率也一直在下降,而擴張的負擔又都是重資產增長。”中國食品產業分析師朱丹蓬指出,這勢必會導致惡性循環。

事實上,張勇急着在疫情期間“抄底”,或許還因為:海底撈的吸引力正在下降,必須要靠更密集的門店搶佔市場。

從2018年到2020年,海底撈的翻枱率連續三年走低,分別為5.0、4.8、3.5。國信證券曾測算,3次/天的翻枱率是海底撈單店的盈虧平衡線,跌破該數值,即意味着處在微利或虧損狀態。

在部分分析人士看來,海底撈翻枱率的下滑,與其説是多種偶然因素疊加的結果,不如説是網紅營銷走到盡頭的必然結果。

曾經,海底撈憑藉種種體貼入微的服務,頻登熱搜。一進門,服務員全程引領入座;排隊時間太長,先做個免費美甲;一個人吃飯,安排超大號公仔陪伴;不想涮只想吃,有人幫忙下菜;過生日,一羣人圍着給你唱生日歌;吃完飯,還給你打包一堆小零食。

但對消費者來説,所謂的“懶人福音”“上帝待遇”,更多是一種加分項,而非必需項,當享受服務的新鮮感消失,就很可能“移情別戀”。

“海底撈的核心競爭力是它的服務體系,但隨着全行業服務水平普遍提升,海底撈的差異化優勢就會弱化,無法支撐起它的高速增長。”與此同時,朱丹蓬表示,新生代消費羣體對餐飲的個性化、自主化、社交氛圍等都有更高的追求,“貼心服務”一旦越界,就會變成“過度服務”。

網絡平台上,對海底撈服務的吐槽不在少數:“社恐就是想安靜吃個飯,服務員可以當我不存在嗎?”“想讓你的朋友社死嗎,帶他去海底撈過生日吧。” “海底撈的服務與其説是熱情不如説是殷勤,好‘協助’你儘快吃完走人。”

在海底撈過生日,大型“社死”現場

來源 / 知乎截圖

就連海底撈的競爭對手巴奴火鍋也在用它的“痛處”自我營銷,一度打出“服務不是巴奴的特色,毛肚和菌湯才是”“服務不過度,樣樣有講究”等口號。

可海底撈近兩年在菜品創新上似乎難有突破,無法完成從服務至上到產品制勝的轉變。開菠蘿財經從多位消費者處得到的反饋是,選擇海底撈的原因大多是門店近、服務好、可以線上排號、適合多人聚會等,但“好吃”屬於墊底項。

一位消費者向開菠蘿財經坦言,海底撈是外出吃飯的打底選項,“不知道吃什麼,就吃海底撈;沒吃上想吃的店,就近選擇海底撈;朋友聚會的折中點,大概率只有海底撈。”

而快速擴張導致內部管理失靈、食品安全問題頻發,更是讓自帶熱搜體質的海底撈頻頻遭遇口碑“滑鐵盧”。

2017年,有記者卧底海底撈北京勁松店和太陽宮店發現,老鼠在後廚地上亂竄、抹布和餐具同池混洗、員工用火鍋漏勺掏下水道……“老鼠門”事件曝光後,正當紅的海底撈一度遭遇消費者抵制。

據不完全統計,去年以來,海底撈全國各地門店發生的負面輿情事件多達9起。去年3月,一位四川自貢的消費者在海底撈火鍋中吃出魚鈎,市場監管部門介入調查;去年7月,山東濟南某海底撈門店的菜品烏雞卷中出現硬質塑料片,門店提出免單並賠償500元火鍋券的處理方案被拒,後海底撈道歉稱系灌裝環節產品標籤掉落。

“從食品安全到品質、場景、服務體系,海底撈事實上都不再具有領先優勢了。”朱丹蓬指出,如此,企業的選擇要麼是繼續擴張做大規模,要麼謀求新的發展方向。

火鍋新勢力圍剿,

海底撈開始“不務正業”

在火鍋這片紅海里,內憂不斷的海底撈,外患也不少。

今年以來,資本在餐飲消費領域激戰正酣,消費羣體廣泛、標準化程度高、可複製性強的火鍋賽道,正被越來越多的VC和CVC機構盯上。

東方證券調研預測,2023年,我國火鍋門店的市場規模將突破8000億元。研究機構普遍認為,火鍋品類的行業集中度不足10%,海底撈作為國內火鍋龍頭企業,市場佔有率也僅有4.7%左右。市場規模大、品牌集中度低,傳統火鍋店的新玩家們試圖通過資本運作,成為衝擊海底撈的那匹黑馬。

據36氪報道,去年3月曾獲得番茄資本近億人民幣獨家投資的巴奴火鍋,將完成新一輪超5億元融資。區別於海底撈,誕生於河南的巴奴似乎講着一個更誘人的故事:做客單價高達160元的高端火鍋、賣最新鮮的新西蘭毛肚。

巴奴火鍋主打新鮮毛肚 來源 / 微博

巴奴這條路上也不是沒有對手,重慶火鍋品牌“周師兄”, 憑藉重慶飛物質文化遺產火鍋稱號和主打單品大刀腰片,在全國開出21家直營門店,並於今年8月完成A輪億元融資。

此外,從傳統川渝火鍋裏細分出來的滷味火鍋、串串香火鍋,走養生路線的豬肚雞火鍋、椰子雞火鍋,具有地方特色的潮汕牛肉火鍋、雲南菌類火鍋,也正在冒出各自的頭部品牌。

莊帥認為,未來餐飲品類會越來越細分和垂直,具有地方特色或主打特色產品的火鍋類型,會更受消費者青睞,一旦這些品牌拿到資本後開啓全國化擴張,勢必會對海底撈形成威脅。

值得關注的是,居家消費和懶人經濟的崛起,讓主打火鍋食材的連鎖品牌,成為圍剿海底撈的新勢力。頭部品牌鍋圈食匯兩年完成6輪融資,截至目前,在全國開出7000多家門店;懶熊火鍋一年內融資4輪,全國門店超1000家。

內憂疊加外患,海底撈不得不開拓副業。

近兩年來,海底撈開展了外賣業務,設立線上旗艦店賣自熱火鍋和火鍋底料,甚至還在一些門店開設小酒館和奶茶店。

早在2019年,海底撈就開始盤算孵化餐飲子品牌,當年,海底撈收購了U鼎冒菜、做麻辣燙的天津許小樹、做雲南菜的上海淵古、做簡餐餡餅的北京甲乙餅。去年,海底撈又連續開出十八汆、撈派有面兒、佰麩私房面、新秦派麪館、飯飯林和秦小賢等主打性價比的平價麪館。

久謙中台調研顯示,海底撈的這些副牌以快餐品類為主,原因是快餐品牌為輕資產,可複製性強,管理和人力成本較低,且可以避開與和府撈麪等高端品牌的競爭。“這些品牌通過自動化與半成品等方式降低成本,靠低價吸引消費者,達到規模效應後,有望實現盈利。”

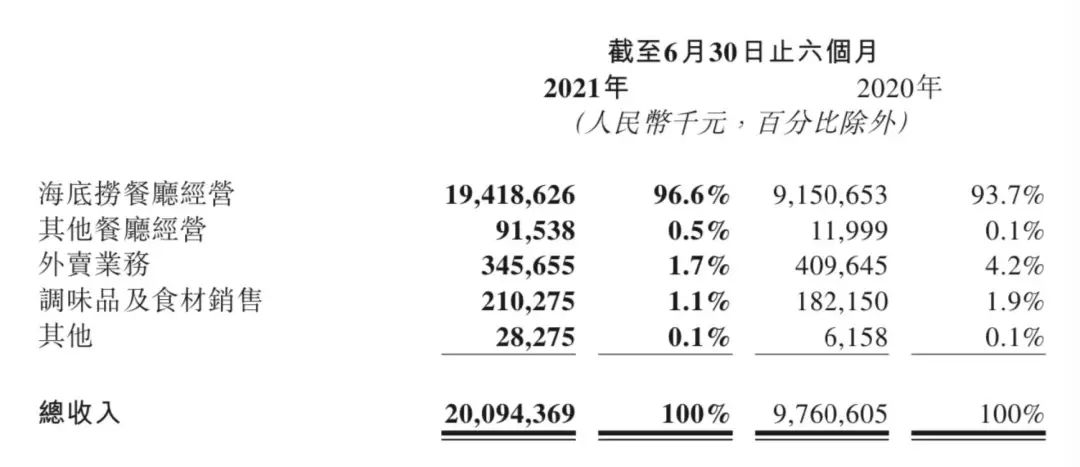

海底撈各項業務營收情況

來源 / 海底撈業績公告

但這些副牌價值並不大,基本不太可能影響海底撈的整體業績 。今年上半年業績報告顯示,海底撈其他餐廳營收僅佔總營收的0.5%,外賣業務營收佔1.7%,調味品及食材銷售營收佔1.1%。

不過,也有行業人士認為,海底撈的優勢在於全產業鏈佈局、連鎖化運營和強大的品牌認知,即便遭遇“小弟”們的“圍剿”,也仍有應對餘力,“老大哥”能否在競爭白熱化中站穩腳跟,關鍵看產品服務的升級和精細化管理能否跟上