資管巨頭反向持倉透露信號:雲想科技值得抄底嗎?_風聞

王新喜专栏-自由撰稿人-2021-08-30 09:31

文/王新喜

近期受監管政策的影響,網傳以軟銀為首的外資暫停投資中國資產,事件持續發酵,中概股一直呈下跌態勢,多家海外知名投資機構縮減了中概股的持倉。

但與此同時,也有不少資管巨頭在低調反向持倉互聯網,從中國互聯網的發展勢頭尤其是短視頻賽道的前景來看,抄底的機會或許到了。

外資反向持倉的背後透露了什麼信號?

在部分外資縮減中概股持倉的當下,我們細看部分外資的操作,會發現包括施羅德、富達、高盛等不少資管巨頭實際上並沒有大幅度減持中國資產,反而在下跌的過程中逆勢“抄底”,騰訊、阿里、美團等互聯網巨頭均在增持名單中。

包括高瓴、高盛等機構增持了部分公司或細分賽道。據證券時報消息,英國知名投資機構Baillie Gifford近期也在增持美團,金額接近20億港元。

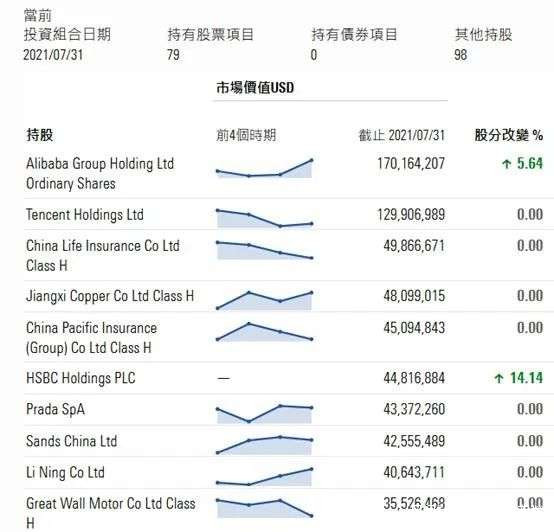

晨星數據顯示,資管巨頭富達投資集團以及施羅德旗下的多支中國股票基金均在7月份加倉中國資產與股票。

晨星數據顯示,施羅德旗下的中國優勢基金最新規模為18億美元,7月份該基金增持了阿里巴巴和滙豐銀行,其他持倉保持不變。施羅德第一大重倉股為阿里巴巴,持股市值為1.7億美元,第二大重倉股為騰訊控股,持股市值1.3億美元。

從外資巨頭的低調反向持倉來看,對中國互聯網的重注並未改變,眼下隨着國內互聯網巨頭幾乎全線下跌,外資大行似乎在明修棧道,看到了逆勢抄底的機會,他們仍然看到了中國經濟的發展前景與互聯網科技的巨大反彈潛力。

基於監管近期對互聯網加強控制風險,如果從正面解讀,這些行動並非是對互聯網的針對性打壓,而是一種對互聯網巨頭創新乏力以及在缺乏監管框架下壓制競爭一種遲來的回應,目的在於推動更加公平、開放的互聯網環境,給成長性的創業公司創造更好的底層土壤。

在筆者看來,在中互聯網領域的熱門細分賽道尤其是短視頻賽道,那些重視技術創新的優質成長性公司迎來了抄底的好機會。

短視頻賽道概念股逆勢領漲:雲想科技為何被施羅德增值?

從即時通信、搜索引擎、到電商,從O2O到出行等眾多互聯網細分領域的發展正在走向平穩,而短視頻則是一個依然處於持續增長的賽道,也是當下的流量中心。

根據《2021中國網絡視聽發展研究報告》指出,截至2020年12月,我國網絡視聽用户規模達9.44億,較2020年6月增長4321萬,網民使用率為95.4%。其中,短視頻的用户使用率最高,用户規模達8.73億。

此外,據極光《2021年Q2移動互聯網——行業數據研究報告》顯示,2021年6月,短視頻行業用户人均日使用時長達90.7分鐘,同比增量10.2分鐘。

值得注意的是,短視頻主流用户羣體中,Z世代用户規模羣體龐大,根據2020年QuestMobile數據顯示,兩大頭部短視頻的Z世代佔比高達73.6%與65.6%,該羣體對短視頻表現較為明顯的偏好。

可以説,Z世代用户一直是短視頻內容創作、消費舉足輕重的消費主體,他們圈層化表現明顯,樂意接受圈層種草,有更高的黏性與活躍度。根據早年的《Z世代消費力白皮書》中的數據預測:到2020年,Z世代將佔據整體消費力的40%。從目前來看,短視頻用户羣整體趨向年輕化的Z世代,這意味着短視頻熱度還會繼續升温,這為整個行業以及產業鏈未來的盈利前景提供了更大的想象空間。

因此,伴隨着短視頻的Z世代特徵顯露,逐步成為一級流量入口,電商、遊戲等細分領域開始圍繞短視頻進行流量變現,相關產業鏈公司也呈現幾何式增長——當前市場對效果類優質短視頻內容製作的需求量不斷放大,且始終存在供不應求的現狀。

根據艾瑞諮詢預測,短視頻內容市場規模預期將由2020年約2115億元進一步增加至2024年突破7000億元,複合年增長率有望達到35.3%。

因此,我們看到,在部分外資大幅減持中概股的當下,上週港股短視頻概念股卻在領漲,其中,雲想科技漲超7%領漲,中國有贊和恆騰網絡漲超4%,匯量科技漲近4%。

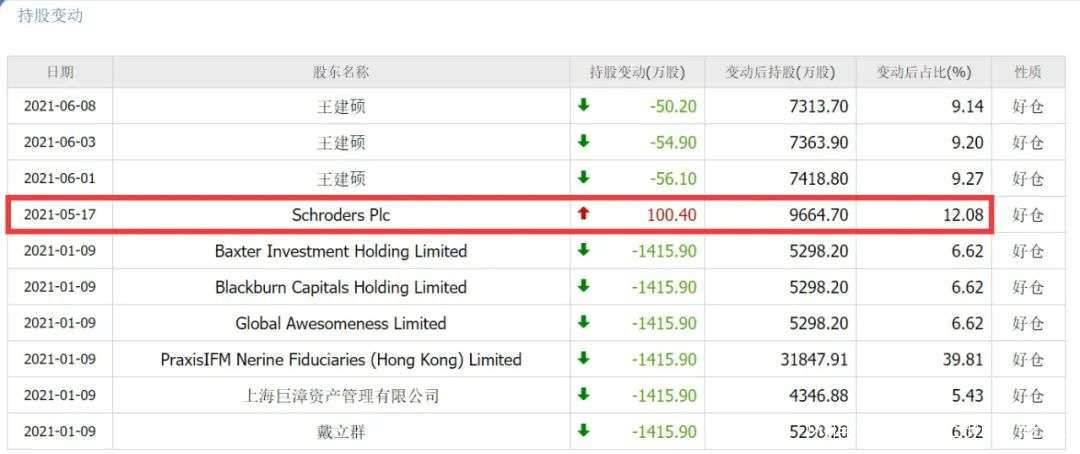

筆者注意到,資管巨頭施羅德在加持騰訊阿里的股票之外,它在去年12底加持了雲想科技,彼時佔比是11.23%,今年5月再次增持100萬股,持股比例高達12.08%。從目前券商平台披露的前十大股東資料來看,施羅德集團旗下三家機構均持有云想科技股份。

外資巨頭持倉其實是一種信號,這説明在看好騰訊阿里等巨頭反彈潛質之外,施羅德對短視頻概念股的龍頭公司也在看好。一斑窺豹,我們從雲想科技這家公司的發展模式與業務前景或能看出,短視頻產業鏈優質公司迎來了新一輪抄底機會。

我們知道,去年12月上市的雲想科技是國內領先的短視頻營銷解決方案供應商及集中於泛娛樂的在線內容服務供貨商,專注於短視頻賽道,主要通過當下主流短視頻網絡平台向客户提供在線營銷解決方案。

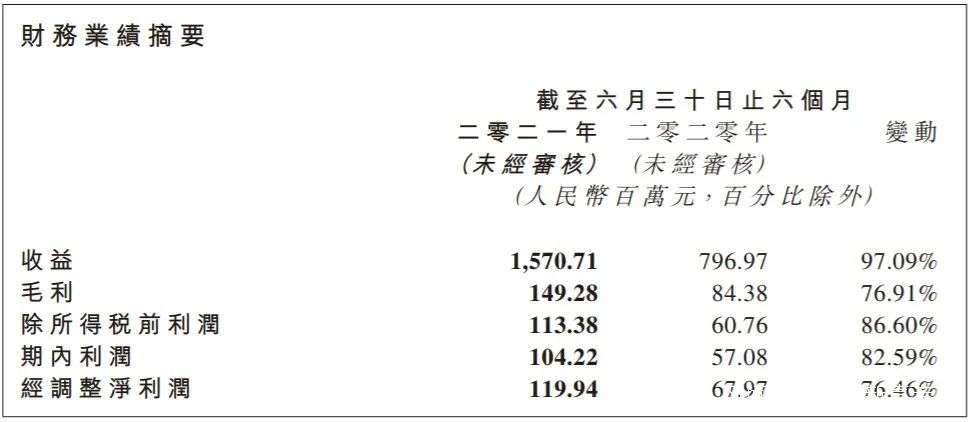

雲想科技的業務主要由線上營銷解決方案、泛娛樂內容服務、SaaS服務構成。據云想科技當下披露的2021年上半年業績數據來看,其總收入達到15.71億元,同比增長97%。淨利潤達到1.04億元,同比增長82.59%。

在後疫情時代,這種在互聯網垂直領域的高速增長並不多見,這一方面源於,雲想科技作為短視頻產業鏈頭部公司,其業務佈局和頭部短視頻平台深度捆綁,短視頻賽道持續較好的增長空間與發展前景,給雲想科技也帶來了增長紅利。

而另一方面,這與雲想科技自身的成長速度與發展模式相關,從雲想科技的模式來看,它是典型的技術+內容雙驅動廠商,一手抓短視頻規模化生產的能力,一手強化AI+大數據能力,基於人羣的精準分析定位賦能短視頻營銷。

圍繞這兩個核心,雲想科技基於雲服務技術的研發,形成兩大自主研發的雲服務平台,一是合拍視頻交易平台,當前合拍視頻交易平台已經實現了視頻的程序化結算、正加速提升其視頻產能以及加快視頻自動化生產進程。

據財報顯示,公司月短視頻產能最高已突破18000條,合拍平台連接的視頻創作者或機構超過380個。截止2021年上半年,其所交付及程序化分發的短視頻歷史累計產生約逾6190億次展示次數及逾1532億次視頻觀看次數。合拍平台所承接的短視頻需求正在從信息流廣告至電子商務、本地生活等諸多領域快速擴張。

其二是一站式短視頻程序化廣告投放及數據管理平台——“連山+TradePlus系統”雲服務平台。

當下兩大平台形成了對接——視頻供應商在合拍平台在線交付的短視頻廣告成片,可通過連山+平台(TradePlus)精準呈現在業已連通的短視頻平台用户面前,實現平台和視頻供應商的程序化結算。它為廣告主、廣告代理和短視頻營銷服務商帶來了更好的平台化服務。

當前雲想科技已經與中國前五大短視頻平台以及包括巨量引擎在內的多個內容分發平台進行深入合作,對用户進行了全場景覆蓋,其客户也呈現多元化、垂直化的結構。

根據上半年財報顯示,截至2021年6月30日,已為垂直行業199個細分行業逾5618名廣告客户提供服務,主要包括互聯網服務及工具、網絡遊戲、電子商務、金融服務等。服務的廣告客户數量同比增長17.02%。

綜上來看,雲想科技業績增長,與它的技術化研發投入、平台化佈局、以及對短視頻營銷業務的底層競爭力強化相關。其中有兩大關鍵佈局:一,它在核心在線營銷業務獲得規模化發展的基礎之上,基於雲服務技術的研發創新,通過兩大平台實現了業務的結構優化與升級。

其二是依賴內容製作平台化與AI技術研發賦能,實現了短視頻產能的規模擴大與成本降低。

在AI技術層面,當前雲想科技在增強大數據分析及AI技術研發應用,推進短視頻營銷SaaS服務商業化,加快向平台服務商升級。

從它的技術路徑與盈利模式來看,它還在進一步探索AI視頻處理技術在短視頻製作場景下的應用與創新,如短視頻智能剪輯、虛擬人臉替換等,推進AI技術在視頻自動化生產領域的應用。

筆者曾經指出,從行業的對標公司來看,雲想科技與TDD相似之處在於,TDD打通的是流媒體提供商的程序化交易,雲想科技打通的是頭部短視頻平台的程序化交易。兩者的技術底層是類似的。從目前來看,雲想科技圍繞程序化交易,已將業務延展至短視頻營銷SaaS服務、品牌直播運營、達人經濟等領域。

抄底雲想科技的時機到了?

從未來前景來看,雲想科技的賽道護城河壁壘正在進一步強化——其數據分析及AI算法對短視頻賦能效應越來越大。

其次是,它強化了內容與服務壁壘,推進規模化、機器化的短視頻內容製作模式,並且依賴垂直、多行業的客户服務能力形成了一定的產業鏈議價權。

基於此,其未來想象空間正在放大:

一方面,它在繼續加深與頂尖網絡平台的合作,探索更多短視頻技術服務合作的形式。比如作為國內第一大短視頻平台的電商優質服務商,雲想科技打開了電商廣告客户的直播運營服務通道。

另一方面是雲想科技從短視頻賽道接入SaaS市場,打開了新的市場增長空間。從雲想科技的佈局來看,它當前整合了在線營銷與雲服務能力,在持續開發針對新興或特定垂直行業的營銷SaaS服務能力,正逐步構建完整的營銷SaaS服務平台,根據財報,2021年上半年,連山+平台產生的SaaS服務收入已到達1600萬元。

整個SaaS市場規模正在持續擴大。據前瞻產業研究院預測,2021年我國企業級SaaS市場規模達740億元,預計到2026年市場規模將突破2700億元。

尤其是我們看到雲想科技的機構股東施羅德集團近期還增持了金蝶國際這家SaaS企業,可以看出SaaS市場的高成長性,正在成為長期價值投資型機構關注的投資標的。當前雲想科技基於營銷SaaS服務平台的推進佈局,對其估值或有一定的拉昇作用。

隨着短視頻產業規模日趨擴大,作為短視頻產業鏈的龍頭公司,雲想科技的技術佈局在拓寬,平台模式趨向穩固,SaaS市場增量有望打開,加上其領先的市佔率,在短視頻營銷生態的演進下,未來的成長空間與潛力還比較大,當前無疑是處於估值窪地。

尤其我們從雲想科技近期連續兩次的股票回購來看值得回味。

根據其日前公告稱,公司於2021年8月26日在香港交易所回購69.20萬股,耗資263.02萬港幣;8月27日耗資約490.48萬港元再次回購123.1萬股。總計回購192.3萬股,耗資753.5萬港元。

我們知道,上市公司回購股票,相當於是增加了主動買入的資金,尤其是在股價上漲期回購,這或可以解讀為,公司管理層認為股價依然被嚴重低估,回購動作是基於其內部對公司的發展前景與信心的一種看好,將公司價值的信號傳遞給市場,增強投資者信心。

這其實也是其公司管理層對投資人、對市場責任的一種體現,因為此時現金儲備良好,企業有能力進行股票回購,在股票在嚴重低估時的部分股票回購往往能促使股價持續上漲,能夠穩定並提高投資者手中股份的流通價值,提高淨資產收益率。

我們如果從行業對標公司TTD的滾動市盈率(133倍)對比雲想科技滾動市盈率(18倍)來看,其股價偏低的信號也相對明顯。

因此,從外資一系列低調抄底中國互聯網的動向來看,無論是針對行業巨頭如騰訊、阿里的逆勢抄底,還是針對短視頻產業鏈頭部公司如雲想科技的增持,都是看準了其長期價值。

對於長期價值投資者來説,有時候那些外資資本市場的拋售動作反而創造了逢低買入的好機會,尤其是那些佔據風口賽道、擁有底層技術與行業基礎平台價值與增長軌跡上行的公司。

從這個角度來看雲想科技的潛力,或許到了抄底的時機了。

作者:王新喜 TMT資深評論人 本文未經許可謝絕轉載 我的微信公眾號:熱點微評(redianweiping)