中國創新藥破局之樣本:君實生物的三重預期差_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案2021-08-31 15:55

文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

2010年是中國醫藥產業的一個分水嶺。在這之前,中國醫藥產業處於仿製藥時代。“模仿式創新”,就是一個在已有靶點和機理的基礎上,不侵犯原研藥專利的同時對新藥進行分子結構修飾,尋找作用機制類似、具有新治療效果的藥物的過程。這是中國創新藥第一次進化的大環境,抓手是Fast Follow(快速跟進)。

2011年-2020年,是中國創新藥嶄露頭角的時代。2011年,貝達藥業(SZ:300558)的埃克替尼作為中國最早獲批上市的國產創新藥,成為醫藥界的一股新鮮血液。2012年前後,百濟神州(HK:06160)、信達生物(HK:01801)、君實生物(HK:01877)和再鼎醫藥-SB(HK:09688)等專注創新藥研發的新一代生物醫藥公司相繼創立。

下一個十年,中國醫藥公司必須有更高的追求,再次進化,從Me-too到Best in Class(BIC,同類最優)甚至First in Class(FIC,同類第一),才能更好的為社會和股東創造價值。

草蛇灰線其實已經顯露,PD-1的醫保談判定價只是其一。其二,2021年6月,君實鼻咽癌研究從上萬份投稿中入選有着“國際腫瘤學奧斯卡盛典”之稱的ASCO大會重磅研究摘要(Late-breaking Abstract,LBA)並在全體大會做口頭報告,這是一項中國醫藥界的記錄,為中國醫藥界做BIC和FIC堅定了信心。其三,2021年7月NMPA直屬單位“藥品審評中心”發佈《以臨牀價值為導向的抗腫瘤藥物臨牀研發指導原則》的徵求意見稿,鼓勵BIC和FIC新藥的導向不言而喻。

朝着向BIC和FIC進化的背景下,如何看待當前的創新藥主力軍——新生代生物醫藥公司?我們認為存在3個預期差。

01

三重預期差

【1】宏觀的預期差

中國的醫藥產業必然會在全球競爭中佔據非常重要地位的趨勢,其邏輯與中國工業崛起的邏輯如出一轍。

近50年全球工業體系發生了兩次大轉移:從美國到日德,再從日德向中國轉移,促使產業轉移的核心要素是人力成本優勢——中國的龐大人口規模之下的技術工人紅利和工程師紅利。在醫藥行業,過去20年中國高校大概培養了520萬和生物製藥相關的畢業生,遠超美國、歐洲國家和印度的總和,這直接帶來新藥研發的成本優勢。

與此同時,幅員遼闊和人口規模龐大也帶來極高的商業縱深。中國是世界唯一一個有完整工業體系的國家,任何產品都能在本土生產,產業間的協同進一步降低成本,進而提高研發能力。而在醫藥行業,最大的規模效應是大數法則決定了14億人口會產生更多臨牀入組數據,商業空間更高。

所以我們認為中國醫藥企業在本土磨練出核心競爭力之後,會在海外市場有更大的作為。

【2】行業的預期差

拿PD-1舉例,媒體總是愛報道行業如何的紅海,這需要區分來看:對大部分企業確實是紅海,但對於研發能力強的公司其實遠遠談不上紅海。

原因可以從“廣度”、“深度”和“跨度”三個維度來解釋:

廣度。PD-1是廣譜的,可以面向絕大多數瘤種。國內藥企在PD-1佈局上並不落後於歐美。跨國藥廠更傾向肺癌、皮膚癌等西方高發病種,而中國人高發的食管癌、胃癌等病種其在2016年才剛起步,市場才剛剛開始演繹。

深度。PD-1雖然是廣譜的,但在具體的瘤種上有效性還有很大的提升空間。1、達到“全線貫穿”,包括局部晚期、復發/轉移、一線治療和二/三線的系統治療;2、解決高達70%的原發性和獲得性耐藥是免疫治療需要解決的問題,這能進一步提高適應症能覆蓋的病人。

跨度。海外還有廣闊的市場,百濟PD-1海外權益賣給諾華獲得22億美元,君實PD-1美國和加拿大權益賣給Coherus最高11.1億美元,信達PD-1與禮來的全球戰略合作最高可獲得超10億美元。

【3】公司的預期差

目前第1梯隊的創新藥公司——百濟神州、君實生物、信達生物、再鼎醫藥等——各有特點,我們簡單的來盤點一下。

百濟瘋狂上項目,TIGIT靶點進度全球前三,這個項目規模做的很大,市場相信它能做成,給予了最高的市值和估值。它代表了當前市場對中國創新藥預期的天花板。

再鼎是License-in模式的代表,從美國生物公司拿開發權,然後利用國內成熟的CRO和大規模病患快速推進項目,然後藥品上市。這條套利路線被廣泛模仿,預期差空間有限。

信達能力比較全面,尤其是其比較開放,跟跨國藥企禮來和羅氏都達成戰略合作,善於借勢且執行力比較強。四平八穩的信達,最大的預期差在於能否真正成為一家平台型公司。

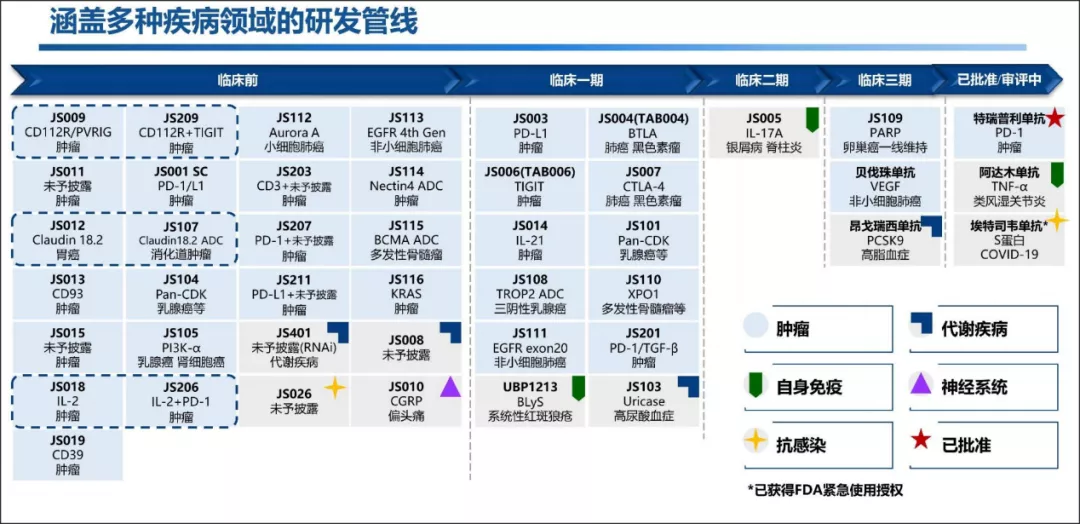

就君實生物讓我感覺挺意外的,2021年上半年收入21.1億元,同比增長267.8%。這份半年報業績,收入規模和增速都超過同屬第一梯隊的信達,但在二級市場上君實的估值卻要低不少。另外,比財務數據更重要的是,君實披露的管線,BTLA、IL-21、CD39等一干靶點具備不俗的潛力,若後續的研發順利,是有機會升級為FIC的。市值與內涵價值不對等,這是君實生物最大的預期差所在。

圖:君實生物的研發管線,來源:半年報

實質上,君實生物的預期差,折射着市場對創新藥最大的疑惑:BIC和FIC正將成為時代主流的背景下,在研發向市場轉換的漫長過程中,中國的創新藥公司是否有足夠韌性與內功。這個問題,以君實生物為樣本,值得深究。

02

第一性原理

和幾位朋友聊了聊,再看了一些投資者對君實的評價,他們對於君實價值的看低有兩個核心因素:1、新冠中和抗體遭遇病毒變異的“打擊”;2、銷售能力未成形。

這兩點其實都不是問題:

關於第1點——新冠中和抗體遭遇病毒變異的“打擊”,8月29日的君實生物的公告已有披露:

美國FDA已經恢復了此前暫停的君實和禮來的新冠雙抗體療法——埃特司韋單抗(禮來從君實引進的產品)+巴尼韋單抗(禮來和AbCellera合作開發的產品)。今年6月份之所以暫停這個療法,是因為檢測到病毒在美國的Gamma突變型及Beta突變型比例超過11%,並呈上升趨勢。

目前Delta突變型佔美國所有已確診COVID-19病例的近96%,而上述聯合療法對Alpha突變型、Kappa突變型及Delta突變型病毒均有效。目前此聯合療法在全球超過12個國家和地區廣泛使用。

關於第2點——君實的銷售能力未成形的説法。其實上面已經列過的收入規模和增速已經説明問題,還有什麼比財務數據更直觀嗎?擴大專業銷售隊伍的規模當然重要,也勢在必行。但並不是説人數少就代表公司玩不轉銷售。

那麼,為什麼所謂的君實銷售隊伍未成形,但它的收入放量卻能這麼直觀呢?套用互聯網行業的説法是——產品為王,米哈遊的《原神》不進一些Android應用商店也照樣火爆。君實彷彿有一種魔力,總能以最快的時間研發出效果突出的產品。

不妨來看一下君實生物的里程碑:

在國內。特瑞普利單抗是首個獲批上市的國產PD-1,包括黑色素瘤、鼻咽癌和尿路上皮癌三個適應症上市。

在美國。特瑞普利單抗是首個在FDA申報的國產PD-1品種,鼻咽癌和軟組織肉瘤適應症獲得FDA孤兒藥資格認定,其中鼻咽癌適應症獲FDA突破性療法。

在全球。新冠中和抗體為國內首個獲得FDA EUA授權的生物藥物,與禮來的聯合療法已獲美國政府價值2.1億美元的10萬劑訂單。

在學術界。君實PD-1適應症鼻咽癌研究從上萬份投稿中入選有着“國際腫瘤學奧斯卡盛典”之稱的ASCO大會重磅研究摘要(Late-breaking Abstract,LBA)並在全體大會做口頭報告,這是一項中國醫藥界的記錄。

圖:徐瑞華教授在2021年ASCO年會plenary session發言,來源:網絡

君實生物取得各種里程碑的背後,是頗具特色的產品邏輯,對應上文所述行業預期差中的“廣度”和“深度”:

在定位上,其PD-1產品特瑞普利單抗發力臨牀急需、國人高發的瘤種,制定了“小適應症+大適應症”齊頭並進的臨牀策略,在中、美等多國開了超過15個適應症的30多項臨牀研究,所以有了鼻咽癌管線的脱穎而出,這是其“廣度”。

與此同時,君實生物以藥物和疾病機制為科學基礎,尋找能與PD-1產生很好互補作用的藥物進行聯合用藥,實現免疫系統“松剎車”、“踩油門”、“潤滑油”的配合,不斷提升腫瘤免疫治療的療效。

目前,以特瑞普利單抗作為Backbone藥物(基石類藥物),君實生物嘗試聯合用藥合作的外部新藥和企業超過30家,自研和引進許多具有和PD-1有協同互補效應的管線,從而形成“骨架血液”:

比如自研的全球首個進入臨牀的抗腫瘤BTLA單抗,在美國開展的I期研究中顯示出了很明確的抑制T細胞功能作用,與PD-1具有互補作用。TIGIT、CD112R產品也是類似,還有用於腫瘤微環境調節的IL-21、CD39,以及ADC和小核酸藥物等等,最新披露的44項管線亮點頗多。

比如聯合阿昔替尼一線治療黏膜黑色素瘤的臨牀試驗申請獲得FDA批准直接展開III期臨牀研究,比如聯合紫杉醇╱順鉑一線治療晚期或轉移性食管鱗癌的sNDA獲得NMPA受理。

除了採用聯合用藥提升腫瘤免疫的效果,君實還將其腫瘤免疫產品從後線治療晚期患者羣體,擴展到一線,再往前到圍手術期的輔助/新輔助治療,進度在國內領先,這是其“深度”。

天下武功唯快不破,只要能快速做出好產品,銷售團隊一時比不上第1梯隊的公司,其實也不是什麼大問題。畢竟,對於創新藥公司來説,人們的生命和健康是其永恆追逐的“第一性原理”,更快更好的開發新藥,則是對第一性原理最好的詮釋。

我們認為市場更應該關注的是,君實是怎麼做到又快又好產出,這一鮮明的特點是否能持續?

03

借假修真

要回到君實生物的“快”,我們認為應該跳出這家公司,功夫都在詩外,從整個中國醫藥研發的核心能力着眼。當一家着力打磨全行業都欠缺的能力時,它沒法不快。

醫藥研發可簡單劃分為三部分:1基礎研究,2轉化醫學,3臨牀研究。

中國基礎研究能力不弱,2004年-2020年中國發表CNS論文(《細胞》、《自然》及《科學》三大頂級科學期刊)數量從4篇增長到150多篇。中國的臨牀研究能力也不弱,臨牀頂級PI(Principal investigator)+中國龐大的患者羣體,在全球範圍內都是重要的存在。

但基礎研究和臨牀研究之間存在死亡峽谷,需要轉化醫學(通常指從靶標確立到人體概念驗證的IIa期臨牀階段)去連接它們形成“飛輪效應”——根據臨牀現象反饋給基礎研究,根據基礎研究再進一步進行臨牀驗證,在驗證假設的閉環中不斷提高,找到更好地解決方案。

轉化醫學是中國醫藥界最大的短板,不把這一研究機制做實做透,想要又快有好的做出BIC和FIC新藥是不可能的。即使強行做出來了,也是不被外界認可的產物。比如溶瘤病毒療法“安柯瑞”,也是FIC。如果效果真的好,必定會有大批藥企來Fast Follow,而不是門可羅雀。

君實生物是怎麼提升轉化醫學能力的呢?

**1)重視程度。**君實招股書裏寫道:“我們旨在通過源頭創新來開發首創(First in class)或同類最優(Best in class)的藥物,併成為轉化醫學領域的先鋒。”明確的把轉化醫學作為重點,這在其他第1梯隊的創新藥公司的招股書裏是看不到的。

**2)資本開支。**君實招股書裏寫道:“2018年及2019年的資本開支將主要用於為興建生產基地及成立轉化醫學中心”。2021年6月舉行的股東大會上,君實生物董事長熊俊提到,“公司正在蘇州籌建一個研究型醫院,計劃將它打造為一個能夠支撐君實生物長期發展的醫學研究轉化平台”。

**3)負責人能力。**君實生物的轉化醫學負責人是姚盛(高級副總裁),在網上查到他的資料:2004年-2010年曾師從耶魯大學的陳列平教授在梅奧醫學院、約翰·霍普金斯醫學院和耶魯大學人類和轉化免疫學系工作,是陳教授最優秀和最喜歡的學生之一。而這個陳教授是PD-1藥物的臨牀開發策略和理論基礎奠基人,是既懂基礎研究又懂臨牀研究的轉化醫學科學家,姚盛有師承,那麼君實生物的PD-1取得各種里程碑就很合理了。

**4)細節。**轉化醫學的核心課題之一是對生物標誌物的研究,君實生物做臨牀研究的過程中很多關於生物標誌物細節。比如Ⅲ期臨牀設計中納入了全外顯子(WES)和轉錄組測序(RNA-Sequence)同行很少有這麼幹的,需要在前期取大量的腫瘤樣本用於生物標記物分析。這會給入組帶來一定難度,但從長遠來看Ⅲ期臨牀基本不會重複做,收集病人、尤其是無效人羣信息,是非常難得的尋找耐藥機制的機會。

君實生物打造轉化醫學能力,然後以產學研結合的方式合作基礎研究機構(與中國科學院微生物所合作新冠中和抗體)和臨牀研究機構(與中山大學腫瘤防治中心院長徐瑞華教授合作特瑞普利單抗的鼻咽癌適應症),管線推進自然進展順利。

對君實生物來説,從長期看,PD-1和新冠中和抗體雖然表現都不錯,但這不是根本。好也罷,壞也罷,醫保談判降價也罷,美國暫停君實和禮來的新冠中和抗體也罷,都只是浮雲。重要的是通過這些終將在技術進步過程中消弭的“假”,來修得“真”:磨練出一隻轉化醫學“鐵軍”。

為此它可以不在意大多數藥企在意的——假如COVID-2019像SARS一樣幾個月就退潮,新冠中和抗體的研究短期內就血本無歸了。也可以在研製新冠中和抗體的過程中,加大投入的方式把抗體正常報臨牀的18個月時長,縮減到4個月。

這個借假修真的內核,會帶來“沿途下蛋”的結果(不斷的湧現出新冠中和抗體這樣的產品),也會帶來企業加速度實現核心能力升級的結果,這是屬於君實生物的最大的預期差,也是回應市場對當前中國創新藥研發與轉換能力疑惑的核心路徑。