36萬專家能值多少錢?凱盛融英衝刺港股演繹資本新故事_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-08-31 15:15

出品 / 節點財經

以“中國領先的行業專家知識信息服務供應商”自詡的凱盛融英日前向港交所遞交招股書,截至2021年3月31日,公司專家網絡註冊成員數已達到36萬,是公司的核心資產。

從社交“稱謂”到企業“資源”,在凱盛融英運作下,“專家”已發生從“名”向“利”的質變。是什麼催動了變化的發生?這樣的業務模式能否長遠?想必這每一位凱盛融英的關注者都會關心這樣的問題。

/ 01 /

註冊專家數達36萬人

諮詢費超1000元/時

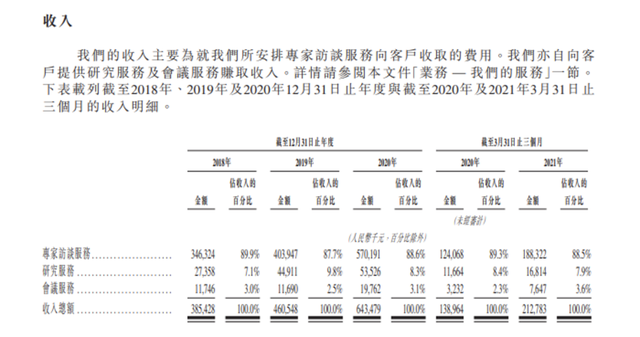

凱盛融英的業務版圖分為專家訪談服務、研究服務和會議服務三大部分,報告期內收入總額持續上漲,2018年至2021年一季度的三年一期中,分別達到3.85億元、4.61億元、6.43億元及2.13億元,複合年增長率達29.2%。

其中,專家訪談服務是凱盛融英的核心業務,報告期內收入佔比分別達89.9%、87.7%、88.6%及88.5%。公司通過坐落在上海、北京、蘇州、深圳、香港及紐約的機構,為客户與不同行業、地區的專家建立聯繫,幫助客户安排合格的行業專家進行訪談,訪談內容多樣,形式靈活,大到宏觀行業發展,小到具體項目落實,視客户要求而定。

客户説出想要約談的標的公司相關人員或具體行業的專家,凱盛融英通過自己的渠道找到相應人士,一般情況下通過面談或電話會議兩種訪談形式建立溝通平台,凱盛融英在訪談過程中按時計費。訪談結束後,客户直接付錢給凱盛融英,隨後公司再給專家相應分成,於一進一出中賺取差價。

通過訪問凱盛融英現有客户,節點財經瞭解到,雖然公司也有自己的研究員出具定製報告,但被使用的頻次、數量與專家訪談業務有雲泥之別,自家根正苗紅的“親衞軍”造血能力遠不如外聘“僱傭軍”,企業因此受到不少詬病。

資本市場發展和技術進步為“專家”賦予了新的意義,眾所周知,行業研究員是金融機構瞭解產業發展變化的先鋒,為上層決策闡述事實、提供觀點奠定基礎,是各機構的必備崗位。但目前社會生產的細緻程度以及業務模式進化速率已讓行業研究員隊伍難以靠一己之力洞穿其中的奧妙,上層研究方與下層被研究方的直接對話逐漸成為剛需。

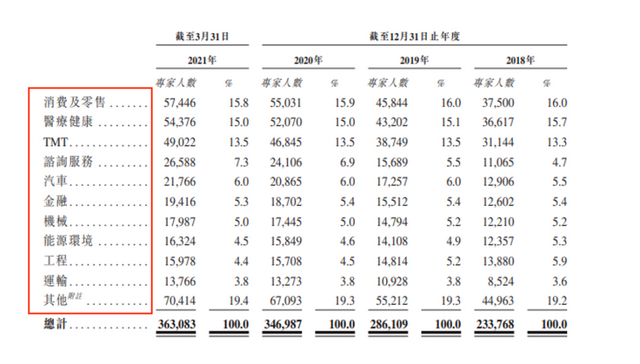

以凱盛融英為代表的專家知識信息服務供應商在這時開始發揮作用,他們分擔了一部分行業研究員的職責,與金融機構建立了緊密的合作關係,雖然公司的服務範圍已涉及商貿零售、醫療健康、TMT等多個領域,但金融行業客户的收入貢獻比例依然高居首位。

2020年公司服務的客户已達1236位,較2018年的758位增加63.06%,2021年前三個月已服務客户數便達到1005位,有望再創新高。金融機構和諮詢公司是企業重要的客户來源地,客户數佔比均超70%。報告期內的前五大客户均被金融服務供應商佔據,各期前五大客户收入合計佔比分別達到27.5%、24.1%、24.6%和31.9%。

作為收入引擎,“專家網絡”是凱盛融英最為珍視的核心資產,企業在開發維護專家體系上不遺餘力。一季末企業註冊專家數量達到36.31萬人,根據招股書介紹,他們是來自各行各業的企業高管、商業領袖、學界精英、戰略分析人士及其他行業資深人士,他們是客户多樣需求能夠得到及時、優質服務的保障,凱盛融英為此傾注了大量資源。

企業各期銷售成本中專家成本佔據大半江山,即使在佔比最低的2021年1季度,仍高達59%,2020年度分給專家的費用高達1.92億,從2021年前三月的業務發展情況來看,突破2億極有可能。

微觀層面,報告期內行業專家平均每小時諮詢報酬一直維持在極高水平,2018年起分別達到每小時1283.24元、1330.57元、1280.01元及1219.58元。倘若一位專家每週提供兩小時諮詢服務,輕而易舉便可月薪上萬,千元每時的誘惑力不可謂不大。

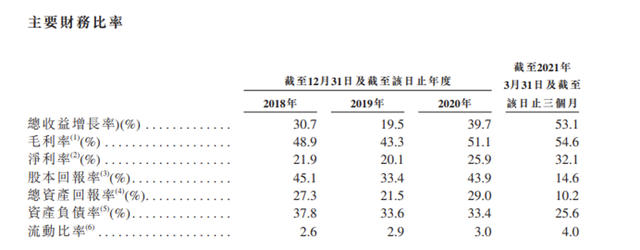

除了主營業務發展迅速,凱盛融英的財務狀況和營運能力同樣可圈可點。報告期內收入平均增長率處於較高水平,增長空間廣闊,2020年起淨利率超過五成,説明公司產品競爭力極強,對費用的高效管控將其淨利率和股本回報率提升到優秀水平。

通過對近階段IPO企業普遍存在問題的總結,可以發現凱盛融英既沒有深陷“對賭”泥潭,又遠離“債務”漩渦,後院安穩有助業務發展,十分可貴。

/ 02 /

晉級高知行業龍頭

股權變動引關注

訪談行業為知識服務行業,透過收集、處理、整理、分析和傳達信息,向客户提供解決方案、策略、建議、計劃及計量信息產品。據弗若斯特沙利文統計數據顯示,全球訪談行業由2015年的3150億美元增加至2020年的4409億美元,年複合增長率7%,在接下來的五年裏將會以4.9%的複合增長率穩定發展。

得益於中國資本市場遠高於世界平均水平的發展速度,訪談行業市場價值從2015年的85億美元增長至2020年的213億美元,複合年增長率高達20.1%,未來五年預計將以16.6%的高增長速度將蛋糕做到459億美元的規模。

值得一提的是,在中國訪談業的細分領域中,專家知識信息服務賽道潛力最大,2020年至2025年的複合年均增速將保持在29.3%,對凱盛融英而言宏觀環境很好。

凱盛融英可以説是我國專家訪談行業的先驅者,2008年剛剛成立時便開始向兩家總部位於英國的全球金融機構提供專家訪談服務,迅速完成了從初創期到高速發展期的轉換,在接下來的幾年中不斷拓寬客户範圍,擴大服務地域,將業務觸角延伸至亞太及北美地區。

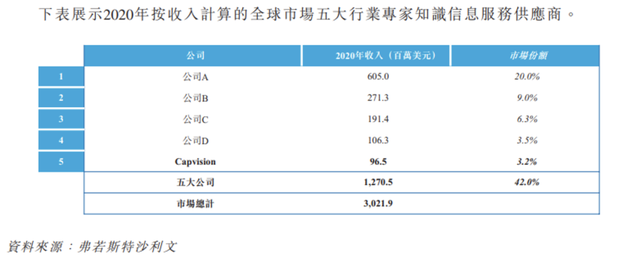

經過多年發展,按2020年收入計算,凱盛融英已能躋身全球五大行業專家信息服務提供商序列,以3.2%的全球市場份額排名第五;在中國市場則以33.0%的市場佔有率牢牢佔據頭把交椅,領先第二名5倍之多。

如今高知行業的龍頭企業遞交招股書,除了在投資者圈內掀起一陣波瀾,市場監管機構同樣給予重視。8月6日,中國證監會國際部發文六問凱盛,第一個問題便是要求企業補充説明歷次增資和轉讓的價格以及定價依據、合規性以及是否履行了必要的程序。並要求律師審核後出具明確法律意見。

回顧過往,節點財經發現企業自成立後共進行4次增資,註冊資本由成立時的人民幣70萬元增至2016年的1134萬元,2018年轉為股份制公司後,註冊資本變更為5000萬元。

除此之外,2015年起到2021年中,凱盛融英至少發生過15次股權轉讓,參與方涵蓋了大股東與小股東,大股東與機構、機構與小股東及小股東之間。其頻次之高、關係之複雜可見一斑。

值得一提的是,凱盛融英2020年4月時與中金公司簽署了上市輔導協議並完成備案,向A股市場躍躍欲試。但令人意外的是,在完成兩期上市輔導後,企業突然選擇鳴金收兵終止上市。雖然並無令人信服的解釋説明其中緣由,但結合現在監管機構關心的問題與彼時企業簽署上市協議後的種種動作,可以發現一些值得玩味的情況。

在簽署上市輔導協議的一個月之後,凱盛融英控股股東天風天睿於2020年5月將其所持7%股份悉數轉讓給浙民投、匯譽投資、千合資本;次年2月,嶽盛企業管理(上海)合夥企業(有限合夥)也選擇退出股東序列,5個月後自然人股東蔡榮興向實控人徐如傑轉讓47750股股份,在獲得334.25萬元的對價後與凱盛融英揮手告別。

眾所周知,在上市條件極嚴苛的A股市場,公司股權穩定,條理清晰是監管機構審查的重點內容之一,在提交上市輔導申請後公司依然發生了多次機構和自然人股東下船事項,不知這與後來的終止上市是否存在些許關聯。

也難怪證監會會對與股權相關的非自然人股東穿透詳細情況、董監高上市後1年內不能轉讓股份的承諾及股東、高管、中介機構之間是否存在關聯關係等問題格外上心。而隨着兩方一問一答互動的深入開展,更多答案即將揭曉。

/ 03 /

核心競爭力

引證監會發出追問

在2017年舉辦的天風·凱盛產業峯會上,集團實控人徐如傑意氣風發地闡述了公司特點,指出了自家企業具備的動態搜索特性,自稱凱盛融英在知識共享領域是做的最成功的公司。

誠然,凱盛融英在信息準確對接、促進社會效率提升上發揮了巨大作用。公司編織了廣闊的專家網絡,研發行業專家網絡數據庫系統,甚至自2016年開始推出“凱盛專家”APP線上商業諮詢平台。

毫無疑問,凱盛融英掌握的專家資源既是企業安身立命的核心基石,更是推動成功上市、吸引投資者目光的不二法寶,但企業真的能夠順利做到“專家庫”和“企業庫”兩條腿走路,實現“獨立”嗎?

在同一份問詢函中,證監會發出了類似的靈魂拷問:“請補充説明你公司的業務發展的核心競爭力以及可持續性,是否受到行業主管部門的監管,是否符合相關監管要求。請律師核查並出具明確的法律意見。”

其實早在官方發問之前,坊間對凱盛融英的業務定位爭論持續已久,忠實擁躉們視其為“智庫”,另有不少異議者稱它是打着法律擦邊球的“中介平台”,掮客業態不能持久。之所以會產生如此大的分歧,原因不外乎如下兩點:

首先,與埃森哲、麥肯錫等國際知名諮詢機構不同,凱盛榮膺雖有自己的研究人員,但實際上並沒有起到很大作用,收入來源還是依賴外部專家,所賺利潤很像“低買高賣”的跑腿錢。據部分前凱盛融英員工在網上發佈的工作內容反饋,公司KA助理級的招聘需求旺盛,該部分員工的主要工作就是給專家打電話聯繫,頗有幾分電話營銷人員的風範。

在此過程中,有幾點值得我們思考。凱盛融英是如何取得目標專家聯繫方式的?在信息獲取過程中如何保證不泄露第三方企業商業秘密?在號稱36萬專家組成的網絡裏,實際活躍的專家數大概是多少?其中一錘子買賣的專家佔比幾何?

這些深層次信息應是企業諱莫如深的秘密,但關於活躍專家數量的問題,招股書中有一個可供大家自行參考思索的數據:同樣在三年一期的披露期內,企業繼續使用服務的專家網絡成員數目分別是30505名、37604名、40764名及19348名。

除此之外,企業在客户關係和專家管控問題的處理上同樣存在不足。凱盛融英曾與長城證券開展諮詢方面的合作,承諾通過電話訪談、路演、面談、會議等多種形式為客户提供產業信息。合作結束後長城證券卻以凱盛融英未按約真實提供行業專家顧問服務為由,拒絕支付2559萬元服務費。雖然最後法院判決長城證券敗訴支付費用和賠償金。但對服務提供方而言,丟了口碑並不比拿不到錢來得輕鬆。

專家管控方面,公司承認存在專家與企業繞過平台“珠胎暗結”的風險,上下游雙方希望通過“沒有中間商賺差價”的私下平台接觸是人之常情,但竹籃打水一場空的結果一定是牽線人避之不及的。

其實對凱盛融英而言,若想走“智庫”路線,企業應逐漸打造自己的研究團隊,實現專家內部化;如果追求“平台”模式,則要謹慎合規守法,做好後勤的同時保證資源不會外流。所以,對凱盛融英核心業務競爭力和持續性的問題,各位怎麼看?

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。