佔大陸進口數量第一:台灣機牀繁榮下,藏着什麼危機?_風聞

正解局-正解局官方账号-洞察产业/城市/企业,正解中国成长的力量。2021-08-31 14:47

如果兩岸關係繼續惡化,台灣地區的機牀行業更會雪上加霜。

正解局原創

機牀,被譽為“工業之母”。

早在2009年,中國就已經成為全球最大的機牀市場。

中國機牀產量大,銷量大,進口量也不少。

德國、日本是機牀的傳統強國,而大陸進口機牀數量最多的來源地,竟然是台灣省。

台灣地區的機牀是如何崛起的?又面臨着什麼危機?

中國寶島台灣,曾經的亞洲四小龍之一。

經過20多年發展,台灣地區已成為全球中高端機牀的主要生產地之一,憑藉先進的設計理念、精湛的工藝、穩定的性能以及較高的性價比,一直是國際機牀市場上的強有力競爭者。

根據台灣地區機械工業同業工會2017年公佈的數據,台灣地區的工具機年產總計415263台,生產值合計約1300億元新台幣,排名全球第七位,排在大陸及德日意美韓後面。

2019年,全球機牀產值842億美元,台灣地區繼續穩坐第七。

2019年全球機牀生產前10位的國家和地區

以台灣地區的經濟體量,生產的機牀主要靠外銷。

僅看出口,台灣地區的數據更加亮眼。

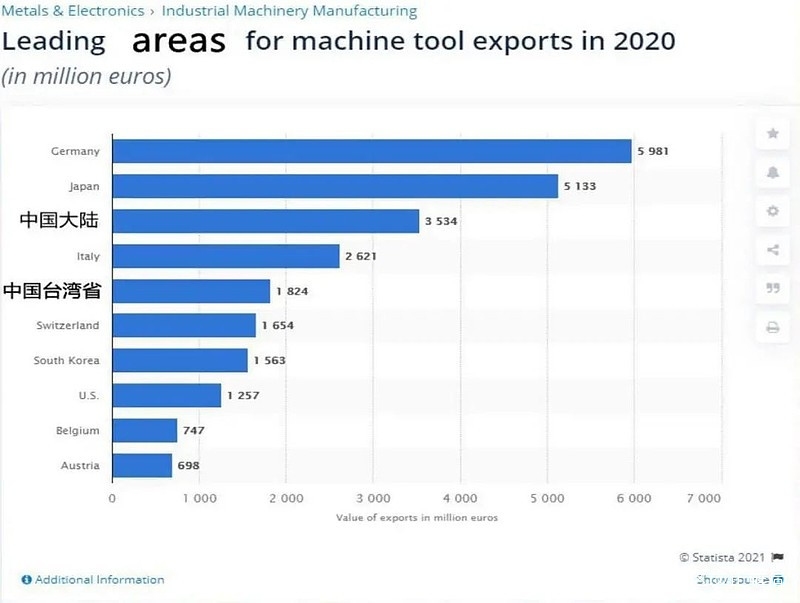

2020年,智研諮詢發佈的《2021-2027年中國機牀行業市場運營態勢及未來發展潛力報告》顯示,台灣地區機牀以30.7億美元的出口額位列全球第五,緊跟在德國(91.9億美元)、日本(79.4億美元)、中國大陸(44.2億美元)和意大利(44.2億美元)之後。

去年,台灣地區仍然穩坐機牀出口地區的第五名。

2020年世界機牀出口排名

要知道,台灣地區跌出四強,是因為大陸迎頭趕上。

30年前,四大機牀製造基地是德國、日本、意大利、中國台灣。

台灣省僅有3.6萬平方公里,地盤不大卻能抗衡三大強國,靠的是機牀企業的高“密度”。

大台中地區是台灣地區機牀的集羣地,九成企業落户於此,聚集上、中、下游近2000家企業。

如果僅計算機牀業的單位面積產值,大台中地區搞不好能進吉尼斯紀錄。

台灣地區機牀產業並不僅僅是簡單的聚集,就近的地利優勢也令機牀產業的協作分工更細化。

很多小型企業可以專注於某個關鍵零部件的研發和生產,再通過直供的方式連接到大型機牀企業。

這樣不但縮短了供應鏈和生產時間,機牀企業對產品交付期也能更好控制,同時,減少了對國外零部件廠家的依賴。

比如,台灣地區機牀的五軸聯動精密機牀,其核心部件就是本地企業自主研發、生產的,藉助自動化傳動控制設備,供貨商直接供貨。

台灣崴立五軸聯動機牀

這種上下游的緊密結合,建立起台灣地區機牀的產業鏈優勢,吸引了大量國際客户。

法拉利、保時捷、奔馳、勞斯萊斯、賓利等耳熟能詳的國際大牌,都用過台灣地區廠商製造的構件。

當然,能在國際市場具備競爭力,必然離不開研發。台灣地區機牀領域的專利申請數量排名全球第五,有力支撐起產業的發展,提高產品附加值。

有技術,還得有服務。

台灣地區的機牀產業,不只在單機產品上有足夠優勢,還跨越式地發展出能為每一位客户量身定製與之適應的產品線,並且具備對客户的整廠進行規劃的綜合業務實力。

今日之果,必有昨日之因。

回顧台灣地區機牀產業近70年的歷史,才更能理解今天局面的來之不易。

抗戰勝利後,為了滿足基建的需要,台灣地區一些小機械廠開始生產簡易機牀,但種類非常有限。

直到台中精機、建德工業等一批機牀製造公司成立,台灣地區的機牀製造才逐漸形成產業。

經過20多年發展,到上世紀70年代,台灣地區機牀逐步打開國際市場,向東南亞銷售普通機牀。

台中精機的產品

1974年,美日先後研製出以微處理器為核心的第五代數控機牀。

賺回第一筆外匯的台灣地區機牀企業抓住契機,陸續開始研製數控機牀,並對數控系統和功能部件直接實行國際配套,提高了生產精度和機牀零部件的專業化。

在向歐美企業學習後,機牀行業產業鏈協作的優勢也持續加強。

最終,台灣地區機牀在80年代打開歐美日市場,為經濟騰飛提供堅實的支撐。

影響產業發展的,有時並不僅僅是企業實力,還有不可預見的國際形勢。

面對台灣地區機牀的衝擊,“壞事做絕,便宜佔盡”的美國政府,為保護本國數控機牀行業,於1986年擬訂《獨立設限協議(VRA)》,限制中國台灣向美國出口機牀。

面對如此無賴行徑,台灣地區機牀企業自知人微言輕,便將重心轉向歐洲和亞洲市場。

好在,此時大陸改開步入正軌,對機牀的需求日益增長,用一筆筆真金白銀的訂單保障了台灣地區機牀行業的發展。

有了大陸這塊堅強後盾,台灣地區機牀行業進一步優化,生產成本降低,專業化提高,在國際上贏得了物美價廉的讚譽,再加上不斷升級的配套優質服務,競爭優勢更上一層樓。

從這段歷史不難看出,台灣地區機牀產業的成功離不開以下幾個因素。

一是以本地實際出發,借鑑強國機牀工業的發展經驗,抓住機牀升級契機,實現快速發展。

二是不盲目趕超世界先進水平,通過仿創結合,切實開發、生產市場需求的機牀產品。

三是夯實研發,修煉內功。

1963年,台灣地區成立綜合性科研機構,加強機牀基礎應用技術的研發,對機牀主軸、導軌、機械等關鍵技術的研發大力投入。

隨後,在此基礎上擴充成立工業技術研究院,研發技術,培養人才,孵化企業。

位於新竹縣竹東鎮的台灣工業技術研究院51-52-53館

四是重視行業高素質人才的培養。

在台灣地區機牀企業中,設計開發人員佔企業全體員工人數的10%以上,其中四成是具有碩博學歷的人才。

五是倚靠大陸,順勢而為。

大陸機牀進口額和消費額連續多年世界第一,台灣地區近水樓台,具有文化和地理的便利,搭上大陸發展的順風車,自然賺得盆滿缽滿。

花無百日紅,風水輪流轉。

沒有哪個行業完美無瑕,台灣地區機牀行業也有不可忽視的短板,在繁榮之下暗伏危機。

首先,技術逐漸落後。

相較於其他機牀生產大國而言,台灣地區機牀產業的社會化基礎稍顯薄弱,機牀企業普遍採用小而專的發展策略。

體現在產品方面,企業傾向於“小而美”的產品,品類過少。企業產品線不全,打造知名品牌比較難。

就以大陸進口的機牀為例,台灣省2293台,金額2.57億美元;德國906台,金額5.63億美元。

簡單對比下,德國單台機牀的價格,是台灣地區的5倍多。

技術的更新換代往往需要大量資本的投入,做“小而美”產品的企業一般走量較少,很少能在研發上放手投入,在產品升級中落後。

同時,小眾的研發又很容易面臨人才的後繼無人,長此以往,技術逐漸落後。

其次,聚焦關鍵功能部件的風險。

台灣地區機牀企業專注於關鍵功能部件的研發和生產,這在過去曾經是優勢,但在將來則可能是劣勢。

企業各自聚焦,勢必會讓“視線”變得狹窄。

比如在智能機牀、工業機器人、無人搬運車與自動倉儲、物聯網、人工智能等更有前景的產品上,台灣企業建樹不多。

整個台灣地區的機牀產業還沒有尋找到未來的發力點,不確定性很大。

最後,是出口型經濟的高風險。

島內對機牀的需求極其有限,台灣地區機牀走的是向外發展的道路。

當今世界格局瞬息萬變,出口極易受到國際環境的影響。

去年新冠疫情讓台灣地區機牀產業的日子不太好過。

2020年前七個月,台灣地區機牀出口值為12.74億美元,同比減少32.1%。

上世紀80年代,美國人已經給台灣地區機牀上了一課,好在當時有大陸兜底。

如果再出現類似的危機,台灣地區機牀產業還會有如此好的運氣嗎?

再看大陸,機牀行業迅速發展,自2009年機牀產值登頂世界第一以來,一直保持全球之冠。

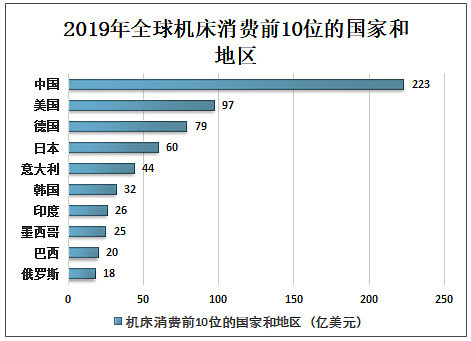

同時,我國機牀消費也是遙遙領先的世界第一,超過排名第二和第三的美德之和。

2019年全球機牀消費前10位的國家和地區

巨大的產量和內需快速擴大了產業規模。

2020年,我國數控金屬加工機牀產量為21.1萬台,產業規模為4405億元。

預計到2026年,中國數控機牀市場規模將超過6200億元。

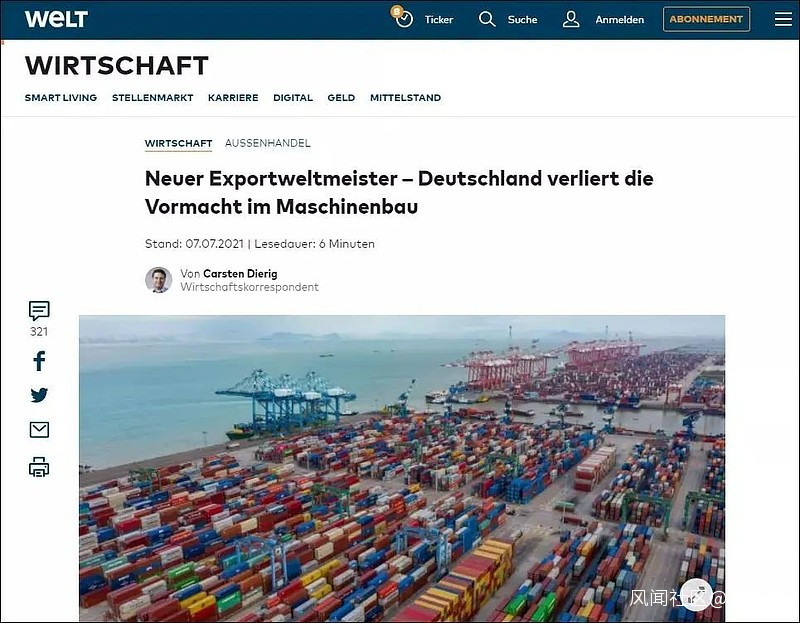

今年年中,德國《世界報》憂心忡忡地發佈一則深入報道,德國機械設備製造業聯合會(VDMA)最新的研究指出,2020年,中國以1650億歐元的出口額首次超越德國,成為全球機械設備的出口冠軍。

德國《世界報》的報道

VDMA外貿主管烏爾裏希·阿克曼(Ulrich Ackermann)認為這並不意外,因為中國多年來一直是世界上最大的機械製造商,機械產品主要內銷自用。

大陸機牀自產自銷,進口需求本就減少;蔡英文政府還不斷作妖,挑撥兩岸關係,台灣地區機牀對大陸的出口持續走低。

原本一直是最大出口市場的中國大陸,在2015年首次佔比跌破3成。

可以預見,如果兩岸關係繼續惡化,台灣地區的機牀行業更會雪上加霜。

台灣地區的機牀行業曾經創造輝煌,如今危機四伏。

在歷史的轉折口,究竟該何去何從,選擇權雖然在台灣地區,但決定權則在大陸。

文章來源於微信公眾號正解局(ID:zhengjieclub),歡迎微信搜索“正解局”關注