“從芯片工程師到新財富首席, 我眼中的電子行業好公司”_風聞

芯世相-芯世相官方账号-芯片电子元器件IC半导体分销教科书式必读公众号2021-08-31 14:34

我國的集成電路產業最近迎來了兩波人:一波是想要投身國家核心競爭力方向的莘莘學子,另一波是看好國家芯片長足發展的投資者們。源源不斷的集成電路人才和資本助力,產業對此當然是求之不得,但其中也面臨困局。這一交叉學科的特殊性讓眾多畢業生在就業中迷失,甚至有“2018年800萬本碩博畢業生僅3萬入行”的慘淡現實,漢芯、弘芯的千億大騙局,也接連給中國“芯”潑上涼水……

這一面是勞方,一面是資方,如何正確發揮人才和資本的價值值得我們思考。進一步説,在電子行業裏究竟什麼樣的公司是好公司,什麼樣的公司值得我們去投入,這裏面有沒有一些可以借鑑的方法論?

在近日舉辦的ICITS 2021集成電路產業技術研討會上,開源證券副所長、電子行業首席分析師劉翔以行業宏觀視角為我們分享了他眼中的電子行業好公司。劉翔老師以前是芯片工程師,後來轉行成為新財富首席,他身上濃濃的網感魅力也自帶buff,受到了直播間觀眾們的喜愛。芯世相在此整理了演講全文,分享給大家。

開源證券副所長、電子行業首席分析師 劉翔

嘉賓簡介:

劉翔,開源證券副所長、電子行業首席分師,浙江大學學士、中科院碩士, 4年實業工作經驗、10年證券研究經驗,多年大滿貫分析師(新財富最佳分析師、水晶球最佳分析師、金牛獎最佳分析師、金麒麟最佳分析師等)。曾先後任職於MStar(晨星)半導體、聯發科(上海、新竹)、第一創業證券、國信證券、太平洋證券,參與過北斗衞星規劃與設計、數字電視主芯片及手機基帶芯片的核心研發;主持設計的DisplayPort芯片年出貨量位居全球首位。

01

勞方角度

什麼樣的公司是好公司?

花姐讓我從工程師的角度和分析師的角度談談什麼是好公司,我想現在做分析師可能看得比以前做工程師會更全面,但是會淺顯很多。站在電子行業面前做選擇的時候,你應該站在什麼角度,是站在勞方的角度,還是站在資方的角度?勞方的角度,也就是站在工程師的角度來看什麼樣的公司是好公司。資方的角度,就是站在股東的角度來判斷。我們知道有很多公司它是勞資雙重角色,那這時我們應該如何判斷什麼樣的公司是一家好公司?

當然除了勞方和資方之外,還有政府,站在地方政府的角度,什麼樣的公司是好公司?還有一些上下游的供應商,或者説我們的客户看什麼樣的公司是好公司?這裏面有統一的地方,也有矛盾的地方。

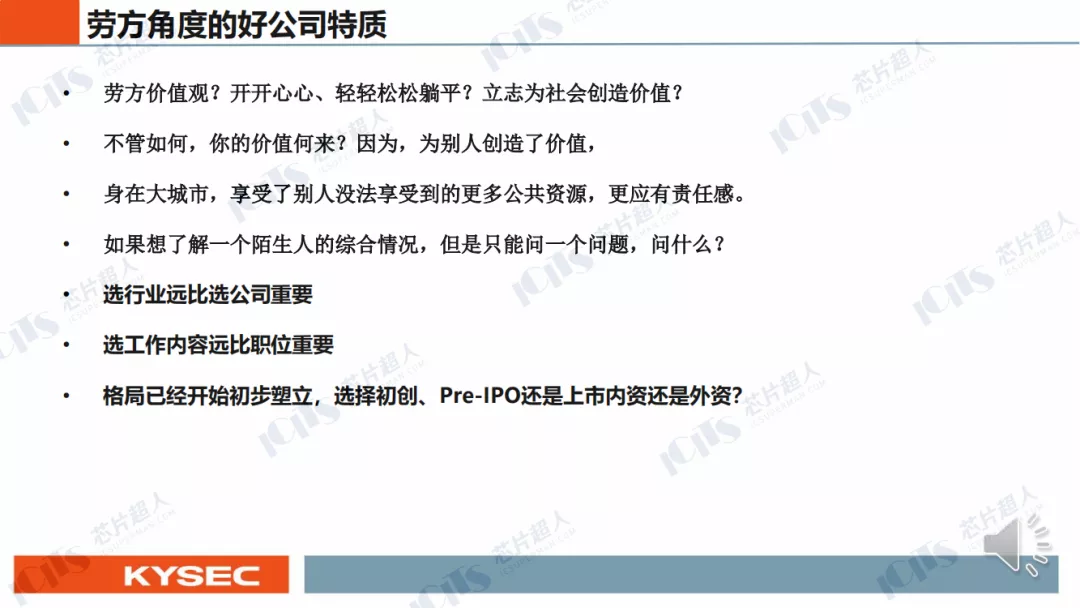

我先站在勞方的角度看,首先來講勞方的價值觀是什麼?其實勞方就是每一個作為勞動者的我們,是希望做一個開開心心,每天輕輕鬆鬆躺平的人,還是希望立志來為社會創造一些價值的人?

我覺得對於大部分人來説,其實還是希望為社會創造一些價值的,這樣的話你就會很有成就感,你就會工作得很開心。相反,如果你只是享受了生活的安逸,但並沒有滿足你精神的愉悦,其實這並不是一個令人稱道的生活。所以你的價值從何而來?我認為價值就是為別人創造了價值,你就有價值,這個“別人”可能是你的朋友,也可能是你的客户,也可以是你的同事等等。反正幫助了別人,為社會創造了價值,這才是價值。

我們今天的直播間都在一線城市,我也是從名牌大學畢業,後來做工程師,現在做分析師。我們身在大城市享受了什麼?其實享受了很多二三線城市的人沒有享受到的社會公共資源,這些是我們得天獨厚的優勢,也是社會給予我們的一些優待。我們接受了這份優待,是不是應該更有責任感?我想作為任何一個生活在一二線城市,生活在這個日新月異的時代來創造這個時代的勞動者(工程師),我們更應該有責任感。這其實是我發自內心的一個想法,我覺得應該為社會創造一點價值。不管今天在演播現場的嘉賓也好,還是我們屏幕前的觀眾朋友,我想作為每個人都要真正想到一些,為此會創造一點價值,這裏面更重要的還是自己要有這種責任感,這是大的方面。

小的方面來講,曾經有個人提過一個問題:如果你想了解一個陌生人的綜合情況,但只能問一個問題,你會問他什麼?其實就是問收入,因為收入綜合地反映了多方面問題。

這個收入就像我剛才講的價值,你為別人創造了價值,你就有價值,你的收入就不可能低。所以本質上是因為你創造了價值,你才會有收入。我想在座的可能有很多是工程師,很多可能年紀跟我差不多或者比我小一點,他們還在為自己的生活打拼,為自己的事業打拼,這些東西也離不開經濟生活。

站在勞方的角度,或者站在工程師的角度,你**應該怎麼選?**以下是我個人的建議。

第一點就是選行業遠比選公司要重要。任何一個產業都有生命週期,但放到一個區域來講,它又有一個產業升級或進口替代等的時代使命,你要選擇這個時代最需要的一些產業。

第二點就是工作內容其實遠比職位重要,要做一些有價值的工作,這些工作可能不是大家理解的那種高高在上的管理崗位。其實我現在做分析師也涉及一定的管理,但我後來發現其實真正為社會創造很多價值,還是因為我自己做的這個分析師崗位,而不是我這個副所長的職位。

第三點就是我們選好了行業,選好了工作內容,我們應該具體選什麼樣的公司,選什麼樣的崗位。

半導體行業,或者説集成電路行業,它的格局已經初步樹立。這個時候,你應該選的是初創型還是Pre-IPO企業,已經上市的內資企業,或是外資企業,這個很大程度跟你個人的經歷或者資源有關係,還與你對事物的追求有一定的關係。

選擇初創型的,更適合懷揣着夢想,期望創造一個市值幾億、十幾億甚至幾百億的一個企業;還是説你希望將過去比較有價值的積累,再注入到一個已經創立的一些公司助他騰飛;還是説你只是剛畢業的工程師,希望在一個已經上市的公司裏通過某個崗位來學習一些東西,積累一些東西,這其實是不大一樣的。

就彈性來講,肯定是初創的公司會來的更大,Pre-IPO的公司會來的比較確定,上市公司就來的更穩定,但我個人還是建議大家多去內資企業。像我剛畢業的時候,同學中大部分人還是願意去一些外企,但經過十幾年的發展,往往選擇去內資企業的一些同學發展得其實會更好。

這裏面有兩方面的原因。第一,在一些內資的企業,因為本身創業的高管團隊和整個管理層,包括股東其實都是華裔,在這個職位上面會有空間。第二,我們還是需要一些外部壓力,不要太貪圖享受,應該在該奮鬥的年齡矢志不渝,兢兢業業,夜以繼日地工作,我想時代不會辜負你的這份付出。相反在一些外資企業,我自己觀察到有些崗位(尤其在國內),可能很多越是體量比較大的,它的角色更為細化,更為“螺絲釘”,這對於個人的成長其實是有影響的。

02

資方角度

什麼樣的公司是好公司?

我剛才講行業,我想今天在座的大部分其實都是從事電子科技產業的,我也想在這個地方進一步堅定大家的信心,也希望大家能積極鼓勵你周圍的人投身到這個領域來。

我們為什麼要去從股東的角度,或者説從你個人的角度鼓勵大家投入到這個產業?

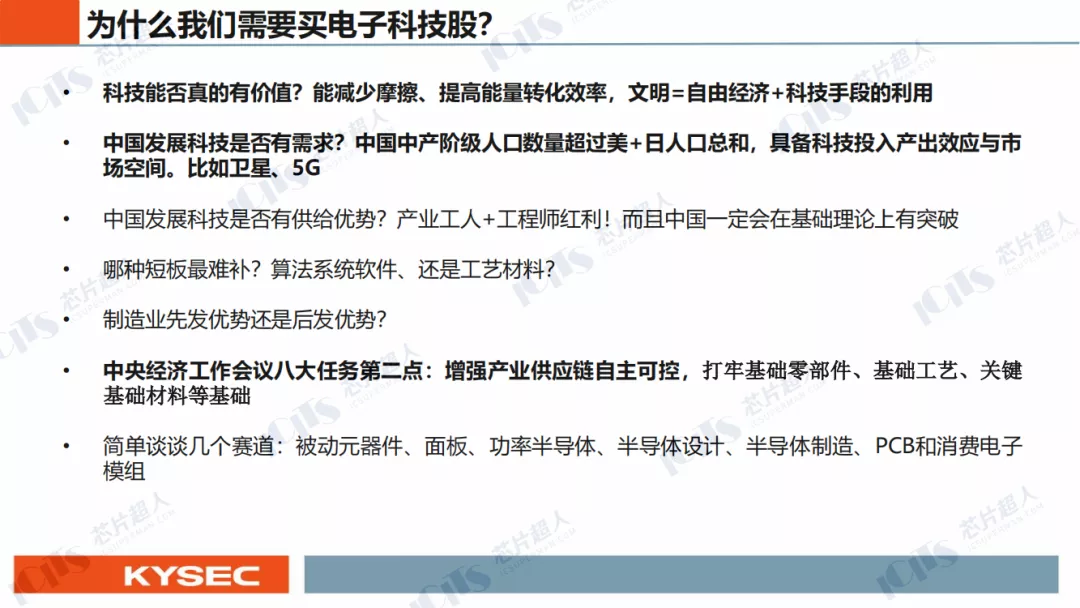

因為科技是真正能產生價值的東西。它能減少摩擦,比如較少交易的摩擦,在很多領域提升生產效率,提升能量轉換效率。説到能量轉換效率,比如樹木它通過光合作用將光能轉化為木材資源,它的轉化效率其實是非常的低的。然而一旦涉及到科技,比如光伏,它的轉化效率就要高出很多。所以,我認為文明的進步其實是來源於兩個方面:一個是自由經濟的市場,一個是科技手段的利用。因此科技是真正實現了自由經濟快速騰飛的一個重要幫手。

在國內,我們發展科技產業是有需求的,我們國家現在主導“雙循環”體系,那中國為什麼能有雙循環的基礎?因為中國的中產階級人口數量超過了美國和日本的人口總和,這是全球最大的中產人口羣體。所以我們有這樣的消費羣體,我們具備科技投入的產出效應和市場空間,因此你投下去有市場,投出去也能得到回報。

我國發展航空航天事業、5G、互聯網相關的產業為什麼能發展起來?就是因為我們的人口密度比較高,這是有需求。而供給這一塊,是因為我們的產業功能和工程師紅利。

大家不要覺得好像資本吃了工程師紅利,好像工程師就是被利用的,其實不對,就像我剛才説的,你只有“被利用”你才有價值。我昨天去一個朋友的公司,到了之後非常驚訝,他19年8月份才創立的公司,到現在的估值計已經有10個億。他們原來也是工程師,也是我第一家公司的同事,他們幾個同事創立了一家公司,現在估值就10個億了。他們就是因為過去積累了這些資源、知識、技術、能力,然後將這個紅利轉化為資本,這是工程師紅利,我相信中國未來一定也會在基礎理論上有所突破。

**哪種短板難補?**現在大家不大願意去工廠,其實我覺得不對,有些短板不是我們理解的,比如那些坐在辦公室能夠通過計算機仿真,得到的比如説算法、軟件這些東西,反而是工藝、材料這些東西才是比較難補的,因為這些需要經驗摸索。所以一些核心技術其實是在製造環節,如果有機會,大家可以去到材料、工藝這些環節上去。就像剛才提到的中國工程師紅利,其實日本有很多這方面的一些好公司,它可能是在這個領域從事了幾十年,它裏面一些非常有經驗、有價值的那些老師傅,其實就是專注這一個細分領域做了幾十年的。

韓國也好,中國台灣也好,當年的產業能做起來,其實很大程度依賴於那些日本工程師的幫助。而且在國家層面,我們一直在強調要增強產業供應鏈自主可控,要打牢基礎零部件、基礎工藝、關鍵基礎材料等基礎領域,這些很大程度可能是在哪裏?是在工廠。這個也是給大家的一個建議,具體的這些賽道我就不説了,很多基礎元器件裏面有很多技術、細節還是需要去突破的,這也是接下來諸位如果要從事且能產生價值的一些領域。

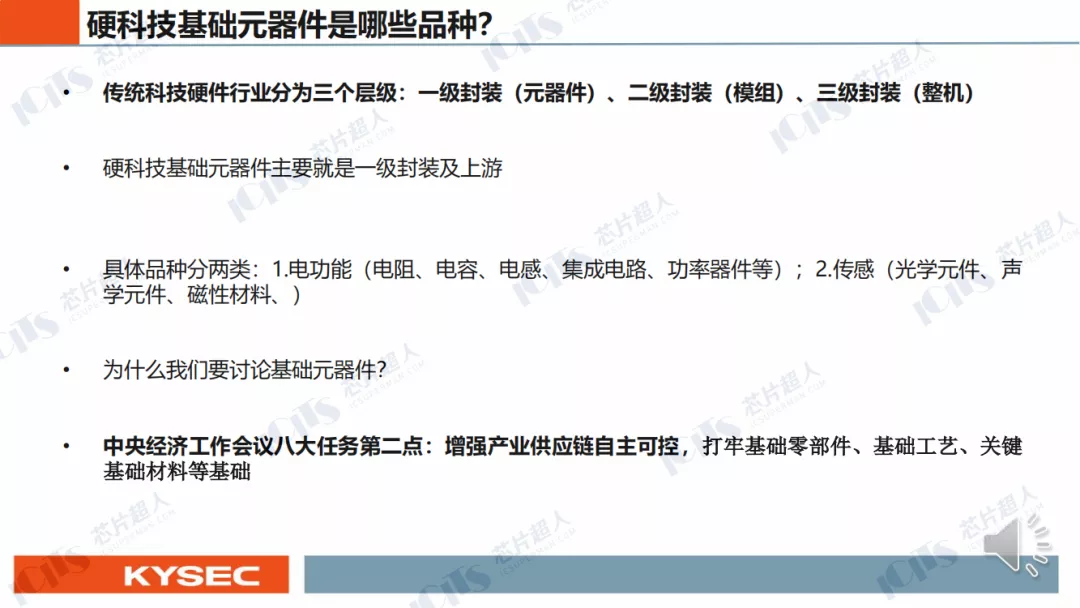

**我個人更偏向於建議大家去關注一級封裝這個層面。**我把傳統的科技硬件分了三個層面:一級封裝、二級封裝和三級封裝。一級封裝主要是在一些元器件,二級封裝主要是模組,三級封裝主要是整機。

剛才提到的這些基礎元器件,主要指的是一級封裝,包括它更上游的這些材料相關的領域。就像剛才提到的中央工作會議提出的八大任務的第二點,提到產業鏈的自主可供,還有基礎零部件、工業母機、高端芯片、高端基礎原材料這一塊,這是一個我覺得可能容易被忽視的領域。尤其對於從事這個領域的工程師來説,切不能因為他們可能在工廠而去忽視他們。

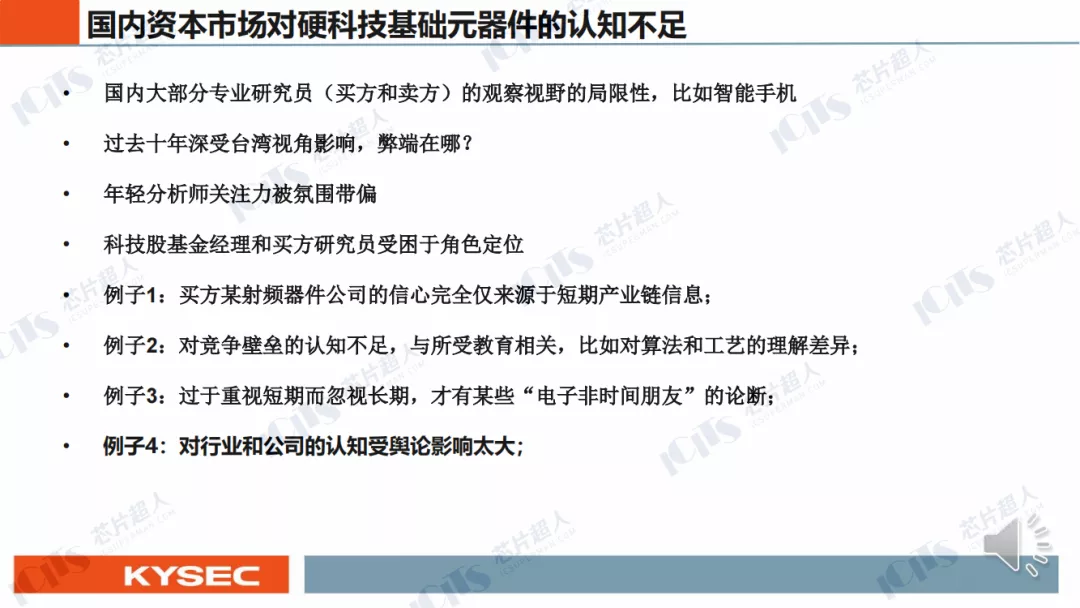

其實國內資本市場以前對硬科技、基礎元器件的認知是不足的,這時往往會有一些價值的錯配。但隨着中美貿易摩擦的加劇,大家越來越認識到這部分的重要性,這部分是一個被低估的領域,它的價值會逐漸被重估。這是我在科技領域給大家的一些建議,也就是説,如果你在這個領域,應該不會被虧待。

我們今天要實現流量的指數級增長,就要將我們的材料變得更強,要將我們的處理能力變得更強,所以我們的芯片需求,包括材料的高端化都是長期的趨勢,這才是底層的核心邏輯,最後再實現流量的指數級增長。這裏面的流量主要是信息流量,信息流量的指數級增長裏,你能為全社會的信息流量添磚加瓦,你的價值就能完全體現出來了。

以上是我講的產業,也是幫在線的各位朋友在選擇行業,選擇崗位時,提供我個人的一些理解和思路。

03

分析師角度

如果選一家好公司?

最後,再談談我作為一個分析師的角度怎麼去選一個好公司。

我們做分析師,不是簡單地直接分析一個公司,我們更多的是為資本服務,是更多站在股東的角度去看好公司。我是分析師,可能很多人比較瞭解的是那些基金經理,而基金經理背後去投資標的,這裏面許多具體的標的都是我們這些分析師提供的,包括為他們做一些產業的分享,給他們提供一些建議。

所以我們平時的工作,一方面是去跑產業,去跟上市公司交流,去了解產業發展的真實情況。另一方面就是去這些基金公司,去給他們路演,給他們推薦一些優質的公司去買入。

説説我自己選公司的一個角度。

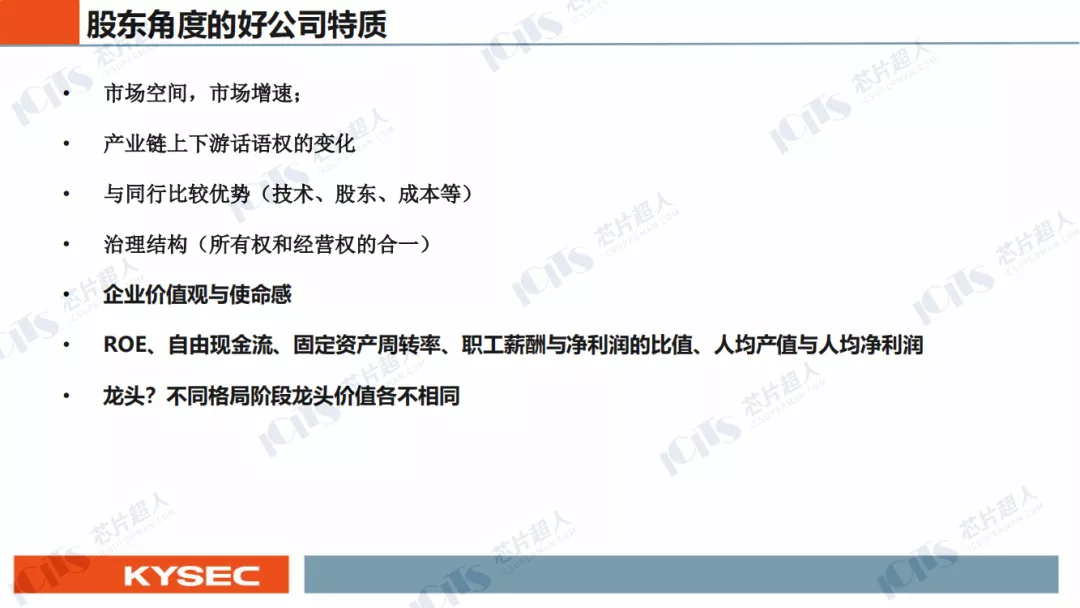

第一個就是要看市場。對於上市公司來説更是如此,因為上市公司一般都具有一定體量,這時涉及到怎麼去選擇一支好的股票,能夠持續5-10年,甚至更長時間的成長。經常説“10年10倍”,要支撐這個數據,非常重要的一點就是要有一個大的市場,市場空間比較重要。

如果只是一個幾億的市場空間,可能就會比較小,那幾百億的市場空間其實還是一個起點,如果能更大那就更好了。比如集成電路行業,毫無疑問是一個非常好的市場,因為全球每年有五六千億美金的一個市場,那其實就是幾萬億人民幣的一個市場,是一個非常大的市場,這是第一點。

第二點要看市場的增速,這個市場的增速會有動態的變化,有些行業的增速可能是一個階段性的快速,但只是階段性的,有的行業可能增速是當前不快,但未來會快,有的是原來已經很快,但可能會慢慢走下坡路。

那我們要選一個什麼樣的公司?股東雖然是投資,像很多公募基金經理,他的持股週期不會像我們講的可能5年、10年,但它一般至少是“看得比較長”。就像巴菲特説的,“你不想持有一家公司10年,就不要持有它1分鐘”。所以更多的是除了要看當期的行業增速之外,還要關注一個3-5年未來的一個增速。比如今年全球集成電路預計可能有百分之十幾的增長,這是一個加速,未來隨着一些新應用的出現,這個速度可能還能繼續保持,甚至更快,那這就是一個好的行業。

我們還要看這個公司所在的環節,產業鏈上下游環節的一些變化。有些環節其實價值量不大,過去因為信息不夠流通,因此它有一點話語權,但隨着信息流通的加速,信息的不對稱性被消除,這時它的話語權會變弱,這個就要特別小心。有些原來是全球一體化的,未來如果隨着這個產業的壁壘,或者中美摩擦這種人為造成的壁壘,導致它的價值量在提升,那就要看這點變化,這一點也是很重要的,總之要優選那些長期話語權逐漸提升的一些產業鏈環節。

第三點選好產業鏈環節,我們要跟同行比較。要去比較什麼?比較技術、股東、成本等等。過去投資電子行業,大家會偏向於去選一些客户服務關係好的公司,我認為這不對,未來還是要偏向於有一定技術壁壘的。

為什麼大家過去偏好客户服務關係好的公司?因為中美是全球自由競爭市場,過去中國的比較優勢在客户服務、成本這塊。但現在技術的稀缺性變得更為重要,所以建議大家優選一些技術門檻高的公司,而不是客户服務好的公司。

那如何去選擇呢?包括股東這一點我多介紹一下。一個企業的發展,除了企業整個的管理團隊之外,還來源於股東的資源,其實這點是非常重要的。我們看到很多公司,同樣的技術人員,不同的股東,它的發展其實是不一樣的。所以説股東不只是來分享投資收益的,其實他本質上跟整個公司是站在一起,他是將公司做大的很重要的力量。

第四點就是治理結構,我認為這點尤其重要。人性都是有弱點的,我們一定要去選那些所有權和經營權合一的企業,而不要選那些分離的企業。分離的企業有短暫性,因為人的事業心或工作的激情可以讓你保持一段時間,但長時間沒法綁定,會有一些負面影響。

我作為從業10多年的電子行業分析師,見過太多這種案例。這種治理結構因為它的“不合一”會短暫領先,但最後會導致它落後,所以企業家的價值觀和使命感很重要。價值觀是做了事情要體現出價值,也就是説它的價值真正會被別人看到。要去找那些懷揣着偉大夢想,希望把企業做成一個行業領先、為社會創造價值的企業。

這是一些感性的分析,我們稱之為“模糊的正確的東西”。接着我們再談談一些具體的數值,大家有空可以去做一些比較。我經常跟我的助理説,最好的研究手段是對比,這個“對比”就是對比數據。

如果你要去看一家公司,只看一個指標,你會看什麼?我們看ROE(淨資產收益率),也就是投這個企業能賺多少錢,這是一個最綜合的指標,它會有動態的變化。有的企業的ROE可能現在高,但以後會低或者現在低以後會高,這就要結合剛才説的幾點。股票是未來現金流的折現,所以要判斷它未來的ROE 的一些變化,包括未來的自由現金流,一個企業真正的價值是現金流的一個折現。這要依賴於你對行業,對公司的理解。

至於自由現金流,這一點我把它提出來説。此前大家總是拿亞馬遜舉例子,説這個公司還是虧損的,其實這個判斷是不對的。為什麼不對?因為它的自由現金流一直很強,雖然表面上看它是虧損。再比如許多製造型企業,尤其是一些重資產企業,它表面上可能是虧的,但它自由現金流其實是正的,它的虧是因為有些折舊了,這時你要去比自由現金流。還有一個是固定資產週轉率,我剛才提重資產行業,它並不是不好,它其實有好的一面,最典型的好的一面就是因為它資產重,它天然的壁壘高,所以它面臨的競爭會比輕資產來的低,這是重資產好的地方。

但這時候你也要看行業與行業之間的比較,你要站在股東的角度。如果某個企業做大完全是因為靠錢投入,那這意味着勞方起的作用就比資方起的要小,這時其實並不是特別好。我認為站在資方的角度還是不要投太重了,固定資產週轉率在一左右還是比較可以接受的。舉個例子,如果你每年投2億的固定資產,但每年的收入只有1個億,那這個就太重了。

第三點,職工薪酬和淨利潤這個比值更大是反映於勞資雙方對於蛋糕的分配,職工薪酬就是勞工所得,淨利潤就是資方所得,我們去比較這個比例。我是做過系統性的研究了,我把A股的所有的這些公司做過一個比較,如果職工薪酬比淨利潤在2:1以上其實不會特別好。因為站在資方的角度,就相當於你的蛋糕其中 2/3 是被勞方拿掉的,1/3是資方。為什麼用這個比值?因為勞方隨着社會的共同富裕,勞動者的薪酬持續提升以後,按照這個蛋糕的分法,資方會越來越少。你站在資方的角度,站在股東的角度,這其實都不是一個太好的行業,它是一個勞動密集型的行業。

我們看到電子行業,尤其是電子製造業,其實有很多還是這種屬性,但這個產業也在升級。我們看到很多企業,它的自動化製造實施之後可能會有一些變化,比如接下來我會提到人均產值這個指標。我們發現在A股上市的芯片設計公司,很多的人均產值大約在200萬,但因為自動化改造了之後,很多製造業的人均產值可以做到四五百萬。我們發現那些工廠的人均產值,比我們坐在芯片設計公司做研發設計的還要高2倍,這時你會發現,這個行業可能是被忽視了,你應該去好好地去研究它,無論你是作為一個普通的股東還是作為普通的股民去投資它,還是作為一個勞動者加入這個企業或行業,這都是很有價值的。

人均淨利潤這個指標其實也是比較重要的,這裏其實是和我剛才提的薪酬和淨利潤指標做一個對比。**如果人均淨利潤太低,那就意味着它的彈性空間相對比較大,若人均淨利潤比較高,就説明這個行業壁壘是比較高的。**一般來説人均產值能做到一百萬以上,基本屬於一個比較有價值的範疇,或者它有一定的技術壁壘。當然這不單是對於電子科技來説,對於其他的產業,比如説茅台這種酒業也是很高,它可能就是其他的壁壘了。

最後談一下我們是否應該選龍頭。

在A股市場,有很多基金經理説我們要買龍頭,其實這裏面的“龍頭”有兩個概念,是這個產業經營上的龍頭,還是股價的龍頭。你要看不同的語境,比如在產業界人士更多講的是產業龍頭。但我認為有些時候不同的格局,它龍頭的價值其實是不同的。有些時候格局並沒有形成,格局一旦形成的時候,比如整個競爭格局最後就剩這幾個玩家,這時買龍頭是沒錯的。但有些時候,它在比較早期的時候其實算不上龍頭,或者説那些領先的廠商只是暫時的領先。有句話説**“做先驅不要做先烈”**,尤其對於產業早期的時候,需要規避這一點。