機遇與挑戰並存,雅居樂的可持續發展路徑_風聞

智瑾财经-2021-08-31 11:54

出品 l 觀點財經

出品 l 觀點財經

作者 l 橙子

從去年融資三道紅線政策出台,再到今年初多個城市針對房地產市場推出的土地集中供應政策,市場整體發展逐漸進入存量時代,對房企長遠發展也提出新的要求。不過,挑戰之下暗藏機遇,能夠率先實現負債規模“瘦身”,並不斷優化土儲結構,實現多元化經營的房企,勢必在未來長期發展過程中,提前掌握先機,為高質量可持續發展奠定基礎。

而在當前諸多房企中,從雅居樂(HK.03383)近期披露的半年報業績來看,在其實現經營業績持續穩定增長的同時,融資三道紅線全面達標,且不斷優化的土儲結構也在增厚其長期發展潛力,多元業務佈局則為其應對挑戰搶抓機遇增添了更多可能。

銷售亮眼推動業績穩定增長

三道紅線全達標獲機構認可

從業績表現來看:

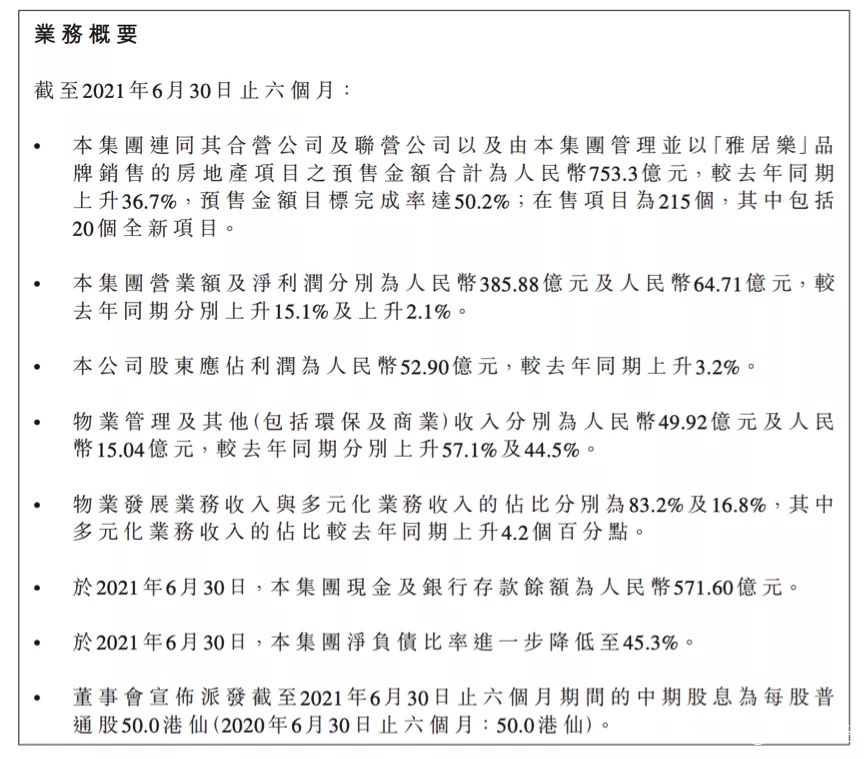

整個上半年雅居樂共實現預售金額753.3億元,同比上升36.7%,全年銷售目標完成過半;

實現預售面積484.8萬平方米,同比增長19.7%;

預售均價15,539元/平方米,同比增長14.2%。

也正是得益於上半年雅居樂整體銷售結轉向好,截至2021年6月30日止六個月,雅居樂實現營收385.88億元,同比增長15.1%,實現淨利潤64.71億元,期末現金較2020年末增長12.4%至571.60億元,整體流動性充足。同時,還獲得1,730億元銀行總授信額度,其中約有870億授信額度尚未使用。

圖片來源:雅居樂半年報

圖片來源:雅居樂半年報

值得一提的是,雅居樂在降槓桿方面也是成效顯著。

根據官方信息披露,雅居樂於2021年6月28日悉數贖回1億美元8.55%的優先永續資本證券。其管理層表示,其永續債規模將不再增加,並視情況適時贖回現存永續債。

同時,雅居樂“三道紅線”全部達標,躋身“綠檔”陣營。

截止到2021年上半年底,雅居樂剔除預收款後的資產負債率為68.4%,較2020年末下降3.5個百分點;

淨負債率較2020年末再度大幅下降15.7個百分點至45.3%;

現金短債比則上升至1.18倍。

早在去年8月份,監管層針對資產負債率、淨負債率、現金短債比三項指標,正式提出“三線四檔”的房地產金融調控政策,未達標或者只達部分標準的房企,將在融資規模上受限。因此,三道紅線出台之後,各大房企紛紛“瘦身”,壓低負債水平。

在此背景下,雅居樂積極順應市場發展需求,不斷提高經營效率,壓低負債規模,最終實現三道紅線全線達標。

這一方面意味着雅居樂在後續資金規模方面,擁有更高的融資上限;

另一方面,也意味着雅居樂健康的財務結構,將進一步獲得行業及資本市場認可,其意義之重大,不言而喻。

降槓桿卓有成效,推動其融資成本有序下降。

根據雅居樂半年報信息披露,2021年上半年,其平均融資成本較2020年末下降0.6個百分點至5.96%。報告期內,於境外發行於2026年到期4.5億美元融資利率5.5%的優先票據,並獲授予一筆初始金額為52.53億港元及2580萬美元(附帶增額權)的信貸協議,為期36個月。在境內,則發行了一筆於2024年到期,規模14.5億元人民幣,融資利率5.9%的公司債券。

**穩健向好的業績和財務表現,也讓雅居樂獲得了包括星辰、德銀、安信國際、建銀國際、中金公司等多家國內外大行機構給出或維持“買入”、“跑贏大市”等利好評級。**尤其是在多元業務拓展方面,雅居樂所表現出來的巨大前景,獲得機構普遍認可。

圖片來源:雅居樂官方信息

圖片來源:雅居樂官方信息

美銀美林維持雅居樂“買入”評級,並在報告中指出雅居樂的物業管理、環保等多元化運營最終能實現更好的增長。

安信國際亦表示,看好雅居樂的多元業務發展,可有效分散地產板塊的政策風險,多元業務漸趨成熟,也將進一步優化雅居樂的利潤結構。

多元業務有序推進

增強未來可持續發展動能

為進一步提升經營質量,增強未來可持續發展動能,近年來,雅居樂一方面做好地產主業為未來高質量增長提供重要支撐,另一方面也積極佈局多元業務打造第二增長曲線。

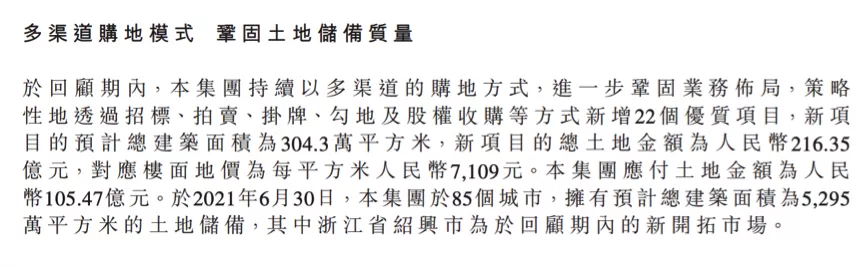

在聚焦主業方面,依託前瞻性戰略佈局和持續提升的產品力,雅居樂實現了規模的穩定增長,同時也通過深耕粵港澳大灣區和長三角區域,不斷優化土儲結構,注入增長後勁。

今年上半年,雅居樂通過招拍掛、收併購、產城融合及城市更新等多渠道新增優質項目22個,新增預計總建築面積為304.3萬平方米。截至2021年6月30日,雅居樂擁有總建築面積為5,295萬平方米的土地儲備,總貨值為8,600億元,為其未來高質量發展提供了重要支撐。

圖片來源:雅居樂半年報

圖片來源:雅居樂半年報

主業之外,截至2021年6月底,雅居樂多元化業務收入為64.96億元(已剔除關聯業務營業額),對雅居樂整體收入的貢獻佔比進一步提升至16.8%,同比上升4.2個百分點。

其中,以其旗下物業板塊——雅生活最為搶眼。

根據雅生活公告,截至2021年6月底,雅生活錄得營業額62.47億元,同比上升56.1%;在管面積及合約面積分別為4.24億平方米及5.84億平方米。值得一提的是,雅生活在今年上半年還完成對上海最大獨立第三方物業管理企業之一的民瑞物業服務(上海)有限公司股權的收購,進一步補足雅生活在上海、長三角地區的市場空白。這也使雅生活合約面積中,來自第三方的面積數(含股權合作企業)持續增厚至達4.41億平方米,佔總合約面積的75.4%。

在物業領域之外,雅居樂也在加快城市更新佈局。

截至2021年6月30日,雅居樂城市更新已簽訂22個合作協議,重點聚焦大灣區,並深入華北地區及中原地區,已鎖定預計建築面積達1,492萬平方米,鎖定貨值預計達4,522億元。而城市更新在當前集中供地等政策之下,市場、地方政府、民眾等對其展現出更高的接受度,也正成為不少房企的第二發力點,雅居樂佈局該領域,可謂前瞻之舉。

除此之外,雅居樂旗下其他多元業務也正穩步推進,雅城集團作為綠色生態人居服務商,將持續聚焦綠色生態景觀服務及智慧裝飾家居服務;環保集團,在期內錄得營收12.19億元,同比增長52.6%,並獲評“中國環境企業50強”及“2020年新興環保領軍企業”等殊榮。

着眼未來高質量發展

調整升級組織架構

主業穩健增長,財務持續改善,多元業務協同並進,作為行業裏的“穩健型”選手,雅居樂也正在為其未來高質量“長跑”做好準備。

**近期,雅居樂正在開展組織架構調整,通過優化資源配置,提升組織效能,**一方面是“做強、聚焦、深耕大地產主業”,另一方面則是讓多元化業務擁有足夠的創新能力,其最終目的是使其“一業為主,多元協同”的戰略得以深化,並獲得更充足的前行動能。

據瞭解,本次組織結構調整的重點之一,就是以大集團模式統籌管理集團的所有地產開發及運營業務。

其旗下的原房管集團、商業集團、城更集團併入地產集團,成為全新的大地產集團。這一做法將使得雅居樂的整個房地產板塊成為一個整體,實現強強聯合。在多元化業務方面,包括雅生活、環保、雅城科技、資本集團在內的非房業務仍保持原有架構,繼續協同並進,同時,還能借助新的大地產集團的平台效應,獲得更強勢的賦能和發展。

可以看到,在此輪架構調整中,雅居樂“1+N”的業務發展戰略並沒有發生改變。甚至可以理解為,是在為深化這一戰略而進行更長遠的鋪墊和準備:

其一是做強主業,通過整合優勢資源、發揮品牌優勢、聚合人才力量,全面提升房地產開發、運營、品牌輸出全鏈條的競爭力;

其二是多元賦能,將優勢資源聚焦於優勢行業,讓非房業務繼續發揮協同效應,與地產主業實現雙向賦能。

可以預見,隨着“一業為主,多元協同”戰略的持續深入,雅居樂在不斷築牢其行業護城河的同時,也在進一步提升自身盈利質量和長期抗風險能力,在當前房地產市場現狀之下,雅居樂已然找到了一條長期可持續發展之路,並將在未來逐步釋放出其增長的潛力。

聲明:本文僅作為知識分享,只為傳遞更多信息,不構成任何投資建議,任何人據此做出投資決策,風險自擔。