蔚來的大眾化之路_風聞

42号车库-42号车库官方账号-最懂智能电动汽车的汽车新媒体。2021-08-31 09:31

8 月 12 日,在蔚來的二季度財報電話會議上,李斌提到了進入大眾市場的子品牌核心團隊已組建完畢,相關準備工作已提速,同時蔚來品牌將在明年推出 3 款基於 NT2.0 平台的新車型,其中有一款車型將低於目前所有在售車型的售價。

從兩則消息中,不難看出在接連遭遇廣汽蔚來和長安蔚來的輪番折戟後,被合資公司模式傷了心的蔚來開始寄希望於「單幹」進入大眾市場,蔚來對於大眾市場的渴求,背後的邏輯也並不難猜測,因為無論汽車行業怎麼變,規模化永遠是最核心的競爭力。

根據乘聯會數據顯示,2020 年,國內高端車型市場累計銷量約為 252.91 萬輛,雖然這個細分市場同比增長了 14.7%,但也僅佔整個乘用車市場的 13.1%。換言之目前蔚來的品牌定位只切中了 13.1% 的市場,還有將近 86.9% 的市場份額則完全不屬於蔚來。

基於這樣的狀況,一年以前蔚來推出 BaaS 電池租用,通過車電分離的方式降低了車型的價格門檻,不過多出來的電池月租服務費,也意味着蔚來的產品對於下沉市場的滲透還是相對有限。

隨着大多數傳統車企開啓電動化轉型以及小米等科技公司大舉進場,在未來 2-3 年,電動車跑道的競爭即將走上白熱化,大家都想給自己在淘汰賽中增添幾分勝算。

對於蔚來來説,木桶中最短的那塊板就是規模。

01定位不能亂

那麼為了補充規模這塊短板,最直接的方法就是一方面通過擴充產能達到供應鏈降本的目的,另一方面通過銷量的提升,提高資金週轉效率。簡單來説,就是多產多賣,把生意做大。

不過對於蔚來來説,由於車型定位高端,所採用的供應鏈也更加複雜,萬一出現銷量跟不上產能而導致車型滯銷,相比起市場容量更大的大眾市場來説,整體容錯率更低。此外在蔚來的產能擴充的問題上,李斌也曾多次表態會比較謹慎地處理,寧願走得更加穩一點。

因此蔚來拓展規模化的方式目前來看是「兩條腿」走路,一是蔚來品牌尋求增量市場。例如今年開啓的海外戰略,這從某種程度上來説,也是在為謀取規模化尋求增量市場,只不過這種方式的投入更大以及回報週期更加長遠。那另一種方式就是下沉進入大眾市場,去「撈」本不屬於蔚來品牌的市場份額。

在這之中,在今年 1 月 3 日蔚來發布過官方二手車戰略,通過高價回購老用户手裏的車,保證了車源的穩定性,再通過官方整備煥新後流入市場。這種做法,一方面可以提升新車保值率,另一方面也可以通過官方二手車相對降低的價格去獲取一部分額外的市場。

只不過在實際操作過程中,相比起短期利益,蔚來顯然更加重視品牌形象。如果收入一些車況較差、公里數較高的車型時,蔚來並不會選擇對外出售此類二手車。這也導致了蔚來官方二手車的實際可售車源並不多。

綜上所述,我們不難看出蔚來為了謀求更大的規模,鋪墊了 BaaS、官方二手車、海外市場等等方式,當然在這其中蔚來最為倔強的就是「不降價」,而堅持不降價的背後就是對於高端品牌形象的重視。

基於這樣的背景,蔚來為了避免更加下沉的品牌定位與本品牌定位發生衝突,創立一個全新的品牌也變得順理成章了。

只不過有意思的是為什麼是當下這個時間點,我們可以先了解一些最近蔚來的背景信息。

根據蔚來財報顯示,蔚來的車輛毛利率已經連續兩個季度在 20% 以上了,而李斌在電話會提到長期來看希望車輛毛利率保持在 25% 左右。從這個角度來説,蔚來在售車型的毛利已經臨近理論高點,從營收的角度來説,車輛成本控制已經逐漸達到了蔚來的預期,而此時就需要足夠的銷量來去把營收做起來。

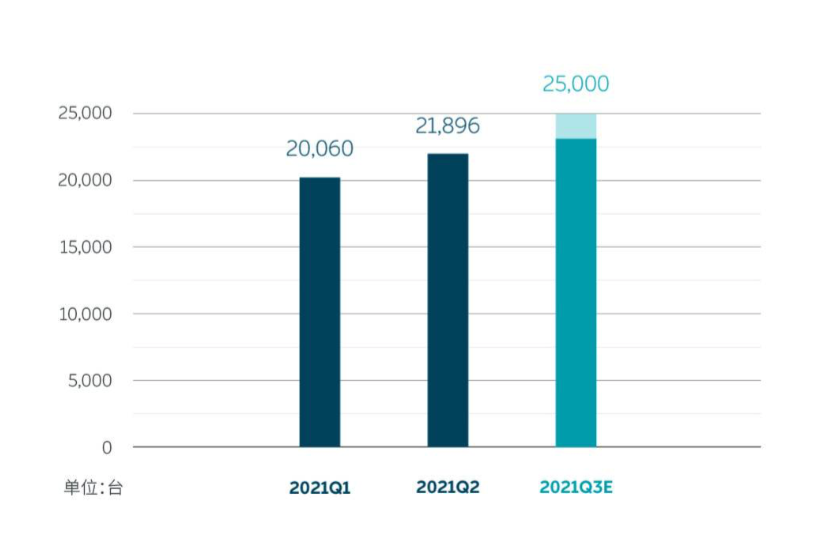

那銷量的情況是蔚來上半年一共交付了 41,956 台,其中一季度為 20,060 台,二季度為 21,896 台,如果只看同比,蔚來今年市場銷量表現着實優秀。但別忘了,環比同樣重要,我們可以清晰地看到環比一季度,二季度的增長非常有限。

那蔚來給出的説法是受限於供應鏈產能,例如南京疫情、德國洪水等對供應商生產有一定的影響,包括前文提到的高端車型供應鏈本身就比較複雜,管理難度大。不過在這其中,我認為今年沒有新車交付,也是影響蔚來在擴產能這件事上比較謹慎的原因之一。但無論如何,這終歸是一個「困局」,對於資本市場來説,他們需要蔚來給出一個明確的增長點,以保持投資的熱情,那麼此時對外宣佈加速組建新品牌的消息,就變得合情合理。

當然,在這其中更為重要的原因是,在中國汽車藍皮書演講上李斌提到蔚來第二工廠已經開工,明年三季度就能投產。如果基於這樣的時間點去做倒推,那麼此時內部開始做新品牌也為時不早了。

02混合雙打

對於蔚來來説推出新品牌進入更加下沉的大眾市場又有着什麼樣的優勢。我認為主要有三點,一是規模化引起的生產製造成本下降,二是研發技術的迭代以及降本,三是蔚來全體系的規模加強。

首先我認為,新品牌大概率是放在蔚來第二工廠生產,因此從供應鏈的角度來説,如李斌所提到的 NeoPark 園區是一個包括了芯片、半導體、電機、電池等,常規的汽車零部件和整車製造完全於一體的高度完整且集中的產業鏈,那麼如此,一方面是高度集中化帶來的供應鏈物流成本降低,另外則是降低了供應鏈的風險。

蔚來在二季度財報中提到明年即將交付 3 款 NT2.0 平台的車型,從另一個層面來説,這也是由於僅依靠定價較高的 ET7 無法快速實現 NT2.0 平台的規模降本,且高端車型偏少的交付量也不利於輔助駕駛數據收集以及智能座艙定義,而新品牌在這兩塊則可以依賴於蔚來在此前的積累,根據產品成本再去做適當的增減,有利於攤薄整體的研發成本。

當然我認為推出新品牌的意義與消費者感知層最強的還是包含換電站、服務體系在內的蔚來體系化能力的升級。在 NIO Power 換電站最初的部署規劃中計劃的車樁比是 1:500,而在實際的運營過程中,在 2021 年 4 月也就是二代換電站投放的前夕,NIO Power 車樁比曾經一度高達 1:606。而截至 8 月 6 日,根據加電小能的數據顯示,車樁比已經降低了 30%,達到了 1:424,我認為蔚來加速換電站的佈局除了緩解今年沒有新車帶來的銷售壓力、NIO Power 服務 To B 銷售以外,當然還有提前為新品牌佈局的考慮。

再來看服務體系,2020 年初在把「史上最厚的羊毛」服務無憂 1.0 版本迭代到 2.0 版本時,李斌曾表示,蔚來希望的是將單車年虧損控制在 1,000-1,500 元,並希望通過規模體量提升後,改善服務效率以及管理方式做到盈虧持平。

服務無憂的成本主要集中在人力成本以及維修成本兩個方面,加強效率是降低人力成本,而服務無憂的維修成本是大頭,在這塊如果要盈利,就與財產保險的邏輯類似,通過大數據統計概率後計算得出一個相對穩定的成本值,當然在這其中通過提升效率降低成本很重要,但這一切的前提是有足夠的規模、數據樣本,保證得出成本值是穩定且可信的。

那麼基於這樣的背景,我認為新品牌大概率也會根據產品定價推出對應的服務包,因為對於蔚來來説,更大體量的市場容量可以將測算模型做得更加精準,其次蔚來整套服務體系的底層架構都已經鋪好了,對於新品牌來説也是做一些微調就可投入運營,初期成本並不會太高。

因此我認為蔚來新品牌的推出,無論對於生產製造、能源體系還是服務體系都有規模化促進作用,甚至通過改善運營效率,還有機會將服務體系、能源體系轉到盈利的道路上來。

03一點點猜想

目前蔚來一共三款車型在售,涵蓋的價格區間為 35.8-59.8 萬元。坦率地説,這樣的起售門檻並不低,會導致覆蓋的用户人數較少,如果對於互聯網公司來説,就是定位在小眾市場。不過對於企業發展初期,利用有限的資源堆積在一個細分市場,確實更加容易產出競爭力,保證企業從 0-1 階段是能夠活的下來的,例如蔚來早期打的服務牌也收穫了一批用户羣體。

不過從 2020 年 NIO Day 上,蔚來推出 NAD 訂閲服務這一舉動,其實不難看出蔚來希望接下去的營收增長點會建立在廣泛用户流量的基礎之上,這也意味着蔚來就要開始戰略轉型,從一開始的僅定位高端產品線向覆蓋更多市場轉移。

因此我認為 10-20 萬元價格區間,可能會是蔚來新品牌的主要發力點,當然也有可能是錯的。之所以會這麼猜測的原因是,10-20 萬元這個區間佔據了整個汽車市場 40% 左右的份額,是最大的細分市場,我認為既然都已經選擇下沉了,那就去撈一票大的。

另一個方面,由於目前 10-20 萬元還未出現特別有競爭力的純電車型以及市場的培育也並沒有成熟,消費市場也並沒有完全打開。那麼對於蔚來來説,這是一個機會點。當然不排除新品牌中的旗艦車型會把價格拔高至 20-30 萬元區間,再配合 ET5 車型 BaaS 電池租用後,同樣處於 20-30 萬區間形成一個比較完整的產品矩陣覆蓋。

寫在最後

任何一家公司的發展都是要經歷從 0-1、1-10 以及 10-100 的階段,在每個不同的階段都要採用不同的打法戰略。

蔚來從 2018 年交付首台 ES8 至今,早期通過打車主服務這張差異化的牌,迅速切入高端市場,從中搶得一杯羹。在這個過程中,逐漸完善自己的商業模式以及全體系的打法,這是它的 0-1。

而時至今日,電動化的進程實際上超出了很多人的預期,傳統車企的轉型和科技公司的進場,都在給這條跑道注入不確定性因素。

顯然,蔚來這一次又提速了。