尋找X房企·10家頭部房企中報對比:業績、盈利、現金、土儲與多元化,誰勝出?_風聞

一号财经-看得见的商业世界2021-09-04 20:58

一號説:好風憑藉力,風停靠自己

過去的20年,是房地產行業風口期。而如今,風停了。

互聯網圈經常流行一些“黑話”,比如:站在風口上,豬都能飛起來;與之對應的還有一句:

當潮水退去,就會看到誰在裸泳。

現在,輪到房地產行業了。業內專家判斷為“行業,逐步規模到頂;企業,步入十字路口”。

自去年三道紅線出來之後,相繼又出台集中供地、“三道補丁”等行業治理措施,整個行業進入了一個加速分化的新階段,可以説整個行業的邏輯都變了。

房企的未來,將完全依靠內生增長,一個比拼全面素質和綜合實力的時代來臨。看來房企也將面臨“素質教育”、“全面發展”的競爭。

我們不想知道誰會裸泳,只想知道在新階段下誰會成為“無限可能”,我們不妨稱之為:

尋找X房企。

尋找X房企,我們從頭部房企中,分別選取5家民企和5家國企,共10家作為觀察樣本,當然,也過濾了個別頭部房企。

我們將從經營業績、盈利能力、三道紅線、土地儲備、多元業務等多個維度來衡量。

業績與盈利:誰更有發展活力

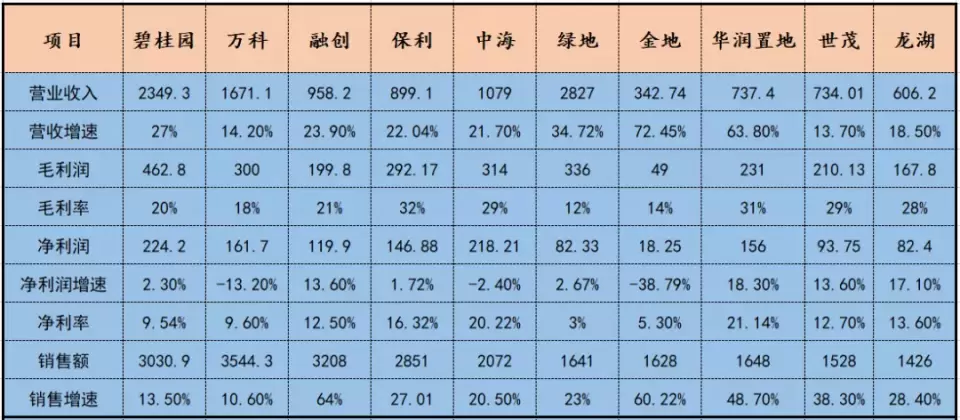

今年上半年,從營收角度來看,頭部房企的營收規模最高的已經突破了2000億元,以綠地控股和碧桂園為代表,其營收分別達到了2827億、2349.3億元;中間檔是萬科和中海,其餘集中在340億至960億之間;

(圖:頭部房企2021中期業績數據)▼

銷售額作為未來的結算營收預期,我們也將此作為業績對比開展研究。從上半年10家典型房企的銷售額看,半年的銷售量級已突破了1400億元,平均銷售增速在28%左右。

平均值的拉昇,主要得益於融創64%、金地60.22%的拉高,像碧桂園、萬科這樣的頭部房企銷售增速已降至不足14%,其他房企銷售增速集中於20%-30%之間。

銷售增速放緩,或將成為未來行業的普遍現象。

盈利能力方面,考慮到利潤絕對值可比性不大,我們主要從毛利率、淨利率以及利潤增速角度來考量。

統計數據顯示,10家典型房企的平均毛利率為23.3%、淨利率為12.4%。

只不過國企的利潤率水平要明顯高於民企,如保利、中海、華潤的毛利率在30%左右,淨利率則在16%-20%之間,民企只有龍湖、世茂與之接近,毛利率分別為28%、29%;淨利率分別為13.6%、12.7%。

不過從淨利潤的增速來看,國企的表現反倒不如民企,中海、金地的淨利潤增速已經出現了負增長,保利、綠地的淨利潤增速也僅為個位數,甚至不到3%,

事實上,頭部民營房企的淨利潤增長也不樂觀,碧桂園淨利潤同比僅增長2.3%,萬科則同比大降13.2%。

由此可見,頭部房企的淨利潤增長已逐步到達天花板。

倒是以龍湖、世茂、華潤這樣的腰部選手,淨利潤增速仍能維持在兩位數以上。

因此,從經營業績和盈利能力角度來看,10家典型房企中的頭部選手增長動能相較已經鈍化,特別是從毛利率、淨利率水平,以及淨利潤增速這幾個盈利指標來考慮,頭部選手的表現均不如平均值;

而中間檔的4家國有背景房企保利、中海、綠地、金地,雖然毛利率和淨利率水平較高,但淨利潤的增長除華潤置地外表現過弱,甚至出現了負增長,盈利衝勁不足。

綜合來看,融創、華潤、世茂和龍湖無論在銷售及營收的增長方面,還是在盈利水平方面,顯得更有發展後勁,可以作為進一步研究的樣本。

現金與土儲:發展的韌性和潛力

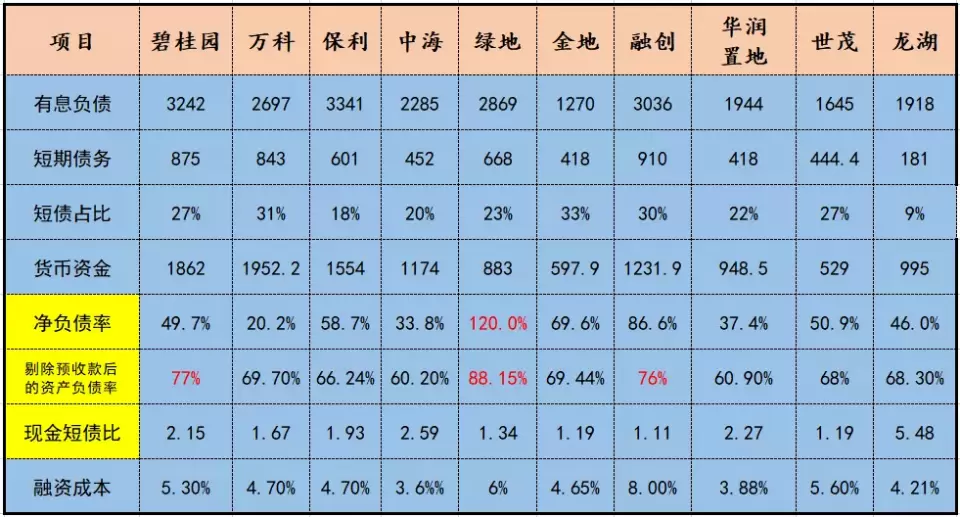

在前述比較了10家頭部典型房企的經營和盈利能力之後,再來觀察一下10家頭部典型房企的財務指標,特別是在“三道紅線”的達標方面。

(圖:頭部房企2021中期財務指標數據一覽)▼

值得一提的是,龍湖集團的短期債務僅有181億元,短期債務僅佔有息負債的9.5%,在10家典型房企中最低,遠低於24%的平均值。

與此同時,我們發現龍湖集團的在手現金995億,在10家典型房企中也處較高水平,現金短債比也達到了5.48的行業高位。

“三道紅線”的達標情況,10家典型房企中還有碧桂園、融創目前因剔除預收款後的資產負債率未達標而處於黃檔,綠地則還有兩項未達標,壓力稍大。

而將上一輪我們經過業績和盈利能力的比拼之後,尋找到的4家房企樣本,放到這一輪來對比時,我們發現,在短期債務和短債佔比方面,整體要優於其他6家房企.

如果再增加一個財務維度,即房企融資成本的話,我們會發現,國企華潤置地與民企龍湖幾乎相當,且龍湖以4.21%的融資成本表現,在10家典型房企中,位居第三,在民營房企中則是最低。

融資成本的高低,一定程度上反映了一家企業能從市場上獲得資金支持的難易程度,以及資本市場對企業的認可度,往往越優質的企業,越能拿到便宜的錢。

目前,在整個行業面臨前所未有的調控壓力和諸多不確定性因素的情況下,現金為王已成為行業共識,現金充裕程度、和融資能力已經成為了衡量房企發展成色的重要標尺。

這個角度看,龍湖是其中的佼佼者。

此外,我們還統計發現,上半年上述10家典型房企中,有8家的銷售面積是大於同期拿地面積,僅有融創和龍湖,土儲是淨流入狀態。

(圖:頭部房企2021中期銷售、拿地及土儲數據一覽)▼

因此,從上述維度的觀察來看,我們要尋找的“X房企”似乎已經呼之欲出。

內生動力:多元化業務

當然,一號君既然要尋找“全面發展”和“無限可能”的X房企,除了依靠上述幾個指標從典型房企中發掘之外,我們還會回過頭去驗證它的業務模式是否具有可持續發展的動能和足夠的市場韌性。

畢竟單純的地產開發業務已經不可逆的走下高利潤神壇,房企們也都在努力尋找、培育第二條增長曲線。

我們要尋找的X房企比拼的自然是是綜合素質,也即房企的多元化業務,以及業務的業績表現。

一號君在龍湖的半年報中發現,上半年的606億營收中,有87.8億元來自集團的經營性業務收入,較去年同期增長49%,佔比14.5%;投資性物業不含税租金收入為47.8億元,同比增長42.4%,佔比8%

從數據上來看,在地產開發業務之外,龍湖的經營性收入已經具備了相當大的規模。

而對投資性物業業務的細分來看,來自商場、租賃住房的收入上半年分別為37.1億元與10.7億元。

其中龍湖商業已在全國13座城市累計開業54座,已開業商場建築面積為524萬平方米,整體出租率達到98%。相較於去年同期,商業租金增長了39%;租賃住房目前的出租率也達到了94.5%,該業務預計每年將有超過30%的增長。

如此可見,龍湖不僅僅是在業績表現和盈利能力等方面,與業內優秀企業比肩,在財務穩健和融資成本、資金充沛等方面優於同行,其在商業運營、住房租賃等多元化業務方面,也有着不俗表現,顯然,龍湖是契合我們對“X房企”的期待。