市值縮水、虧損擴大、出海不順,荔枝不“甜”了?_風聞

锌刻度-锌刻度官方账号-努力做一个新锐的科技产业原创调查者2021-09-04 10:34

撰文/ 陳鄧新

撰文/ 陳鄧新

編輯/ 高 智

搶先登陸資本市場,荔枝卻並沒能再上一個台階。

日前,“中國在線音頻第一股”的荔枝發佈了2021年第二季度財報,在隨後的財報電話會上,荔枝集團創始人兼CEO賴奕龍表示,“這一季度各項核心指標的良好表現,進一步證明了我們有效的戰略佈局和持續提升的執行效率,也突出了我們在在線音頻市場中的競爭優勢。”

然而,賴奕龍的樂觀,資本市場並未買賬。

財報之後的第一個交易日,荔枝股價不漲反跌,重挫16.77%,成為當日跌幅最大的中概股,比排名第二的多了約一倍。

事實上,2021年以來,荔枝的市值不斷縮水,跌幅高達76.71%,之所以如此與業績乏力、競爭勢態加劇有莫大的關係。

那麼,荔枝該如何挽回資本市場的信心?

業績喜憂參半,商業模式存爭議

從核心指標來看,荔枝向好與向壞並存。

2021年第二季度,荔枝實現營業收入5.59億元,同比增長59%,創下上市以來最大增幅;毛利率為28.39%,去年同期為24.43%,處於上市以來較高的水平。

此外,截至2021年6月30日,荔枝App上累計音頻內容數達2.93億,第二季度用户月均總互動次數達34億次,UGC社區生態依然穩健。

這麼來看,賴奕龍的樂觀並非沒有道理。

不過,荔枝遠沒表面那麼光鮮亮麗,淨虧損為2900萬元人民幣,同比擴大了31.82%;淨資產收益率為-15.48%,去年同期為-12.32%。

這意味着,荔枝的實際盈利能力並未得到改善。

某公募基金公司執行董事劉旭凌告訴鋅刻度:“一邊營收大幅增長,另外一邊淨虧損大幅擴大,最大的可能就是燒錢換流量,陷入‘增長陷阱’之中。”

這點從營銷費用上也可以得到佐證,2021年第二季度營銷費用為1.06億元,而去年同期為3118萬元,同比增長超300%。

一名華泰證券的分析師告訴鋅刻度:“過去互聯網企業都是這種做法,最終靠流量規模優勢賺錢,但是現在市場環境變了,這個辦法風險變大了。”

而劉旭凌進一步表示:“對資本市場而言,虧損不是那麼重要,重要的是商業模式對不對,如果這點遭到質疑,資本就會用腳投票。”

眼下,荔枝的走的是UGC路線,與對手們進行錯位競爭,大方向沒有問題,問題在於付費會員轉換率偏低。

實際上,荔枝的付費率長期低於1%。

以2021年第二季度為例,移動端月均活躍用户數為6090萬,同比增長9%;平均月付費用户總數為49.44萬,同比增長7%,這意味着付費用户增速低於月活用户增速,更為關鍵的是付費率約為0.81%,而同樣主打UGC的B站、虎牙等互聯網平台付費率均在3%~10%。

付費率偏低的背後,是荔枝“賣聲音”的故事並不性感。

一名業內人士表示:“長音頻企業普遍存在獲客難、變現難、盈利難的問題,在行業天花板較低、內容同質化的背景下,荔枝只不過表現得更為明顯。”

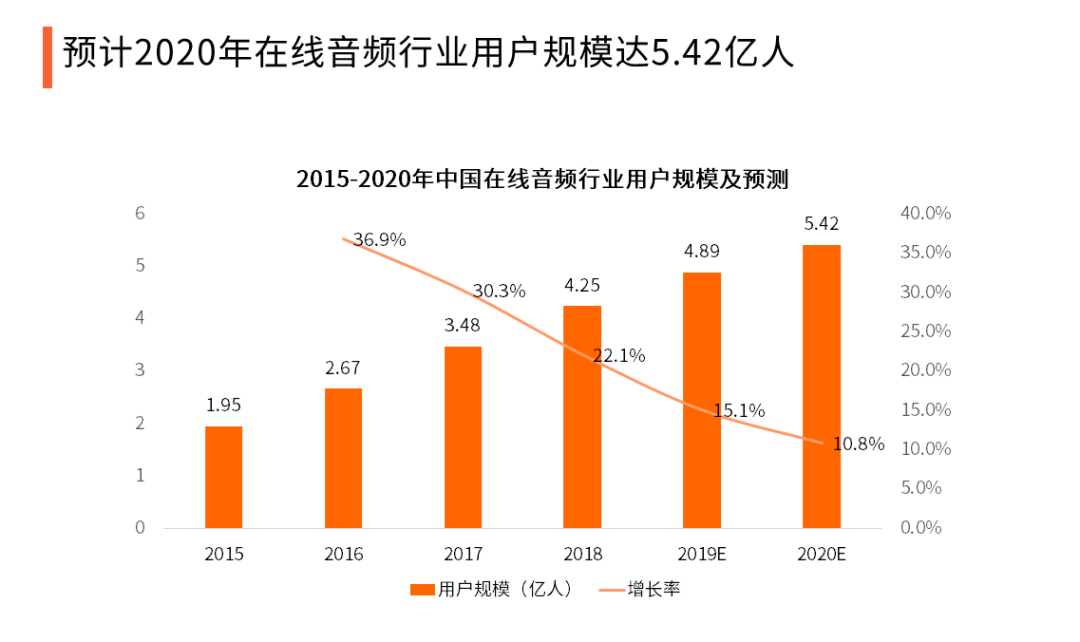

據艾媒諮詢《2019-2020年中國在線音頻專題研究報告》數據顯示,2015年至今,在線音頻行的用户增速就從近40%回落至10.8%,增長瓶頸肉眼可見。

數據來源:艾媒諮詢高開低走的TIYA,何以擔負出海重任

數據來源:艾媒諮詢高開低走的TIYA,何以擔負出海重任

儘管如此,巨頭們仍對長音頻興趣濃厚,紛紛跨界而來,令荔枝們壓力倍增。

據公開資料顯示,騰訊旗下的的酷我音樂推出了“酷我暢聽”,涵蓋有聲小説、故事、情感電台、綜藝等;字節跳動上線了“番茄暢聽”,主攻熱門網文以及大量熱劇原著和經典出版物;網易雲音樂內置了“語音直播”,涉及段子、翻唱等……

此背景下,荔枝將目光瞄向了海外,渴望從中尋求第二增長曲線,於是2019年7月6日上線的語音社交TIYA成為其出海的重要抓手。

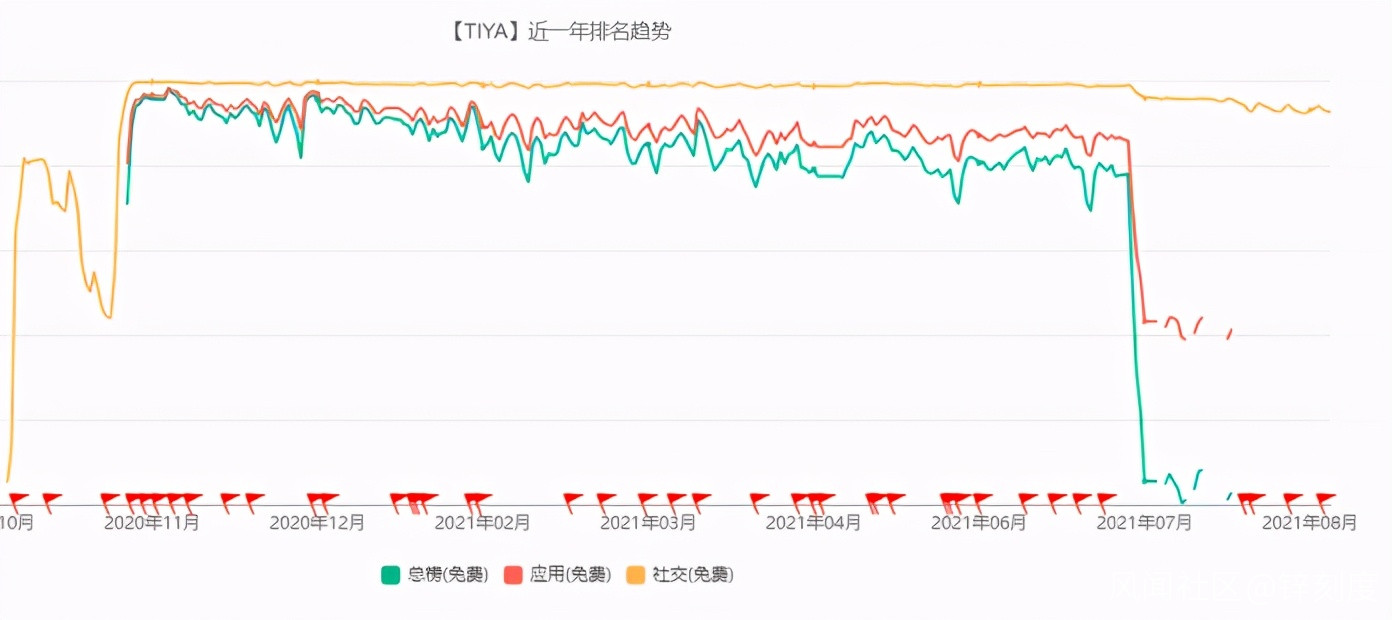

據七麥數據顯示,2020年11月TIYA在iOS社交(免費)排行榜中從841名跳漲至第5名,加碼的效果頗為顯著。

然而,上述成績在資本市場並未激起波瀾。

直到2021年2月1日,特斯拉創始人馬斯克在Twitter上一語驚人:“晚上十點,我在Clubhouse開房等你來。”

一夜之間,Clubhouse紅得發紫,語音社交站上了“風口”。

外界也關注到了荔枝旗下早已佈局的TIYA,隨即荔枝股價一週之內從最低3.36美元漲至最高16.68美元,漲幅高達396.43%,一時風光無兩。

趁熱打鐵,荔枝在TIYA身上不斷押注,僅2021年第一季度營銷費用1.208億元,就接近2020年全年的1.427億元,如此一來月活躍用户數也獲得大幅提升,2021年3月的月活躍用户數超過200萬,而6月的月活躍用户數超過350萬。

對此,官方在財報電話會上表示:“今年3月份,我們在TIYA上新推出了羣功能,配合第二季度的運營策略,我們看到越來越多的用户在TIYA上與相同興趣愛好的用户羣體聚集,結識好友,通過實時語音互動交流,TIYA上的活躍羣數量也實現了顯著提升。”

可惜的是,Clubhouse都曇花一現,更不遑論TIYA。

據七麥數據顯示,截至2021年9月1日,TIYA在iOS社交(免費)排行榜中排名為110,而在總榜(免費)排行榜中已無排名,之前最好成績為第30名。

圖片來源:七麥數據這意味着,TIYA的月活躍用户數能否持續高增長,得打一個大大的問號。

圖片來源:七麥數據這意味着,TIYA的月活躍用户數能否持續高增長,得打一個大大的問號。

某私募投資部經理陳聽濤告訴鋅刻度:“荔枝之前的暴漲,純粹由事件驅動,缺乏足夠的成長數據支撐,如今成長數據得以釋放,可語音社交的熱度又下去了。其實語音社交無論在國內還是在國外,都面臨出圈的問題,不出圈的話資本市場缺乏足夠的想象力,荔枝股價又跌回原點也説得通。”

陳聽濤進一步指出,Twitter、Facebook等紛紛切入語音社交這個細分賽道,TIYA的壓力陡增,如何與海外互聯網巨頭共存,考驗着荔枝的智慧。

車載播客,翻盤的最後底牌

出海不順,荔枝還有車載播客這張牌可打。

車載播客的底層邏輯為汽車進入智能化時代,對車載音頻也提出新的需求,不僅僅滿足於聽電台、聽歌,播主與車主也有及時互動的需求,因而語音直播大有用户之地。

據公開數據顯示,車載音頻的普及率從2018年的18.8%預計增長至2020年的31.4%,這是在線音頻一個新的重要增長點,堪稱一片藍海。

在此方面,荔枝走在了行業的前端。

先與小鵬汽車合作,車載播客率先落地,之後與威馬汽車、理想汽車等也達成合作,如今上線騰訊車載小場景,渴望藉助騰訊生態體系進一步搶佔市場高地。

對此,賴奕龍抱以厚望:“新能源汽車行業的快速發展為在線音頻行業提供了巨大的發展潛力。我們相信,播客直播將通過互動性的提升為用户提供了在車載場景下享受音頻娛樂的全新方式,進一步提升車載音頻體驗。”

不過,車載播客也面臨兩大挑戰。

一方面,當下的自動駕駛並不成熟,車主並不能完全依賴系統操控車輛,分神參與語音直播對行車安全性有何影響,現在難下結論,但存在安全隱患卻是不爭的事實。

另外一方面,行駛途中難以頻繁切換直播頻道,這就要求內容的水準要高,那麼版權問題就更為突出了。

畢竟,荔枝奉行的UGC打法,優勢是成本壓力較小,挑戰在於存在侵權的風險。

據第三方企業信用查詢平台的數據顯示,荔枝涉及“侵害作品信息網絡傳播權糾紛”的法律訴訟上百條。

譬如,2021年6月30日,中國裁判文書網公示了《艾斯利貝克戴維斯有限公司、娛樂壹英國有限公司等與廣州荔支網絡技術有限公司侵害作品信息網絡傳播權糾紛》一審民事判決書,荔枝向公眾提供了《小豬佩奇》音頻而需賠償原告78000元。

從這個角度來看,荔枝的車載播客還有很長的路要走。

財報發佈後資本用腳投票總而言之,荔枝的基本盤並未大礙,隱憂在於出海是否可持續、車載播客能否從小眾走向大眾,這關係到資本市場對其的想象力。

財報發佈後資本用腳投票總而言之,荔枝的基本盤並未大礙,隱憂在於出海是否可持續、車載播客能否從小眾走向大眾,這關係到資本市場對其的想象力。

顯而易見,荔枝亟需拓寬聲音的邊界。