成也天貓,憂也天貓,麗人麗妝如何跨過48億的目標?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-09-04 11:10

出品 / 節點財經

曾因董事長黃韜的離婚糾紛而登上熱搜的麗人麗妝(605136.SH)發佈了半年報,喜憂參半。

據麗人麗妝半年報顯示,公司前兩季度累計創收18.56億元,較上年同期微增2.83%,同比增速為2017年以來最低。但令人眼前一亮的是,歸屬於上市股東扣非淨利潤較上年增加30.31%升至1.61億元。

麗人麗妝整體看起來不錯的成績單背後,增長的質量到底怎麼樣呢?

/ 01 /

業務毛利率上漲

擺脱“天貓依賴症”仍需努力

相比往年,麗人麗妝在收入增速上並沒有驚喜,而利潤的質量確實有所提升。除了30.31%的歸屬上市股東扣非淨利潤增長外,當期歸屬於上市公司股東的淨利潤為2.05億,較上年同期增長36.64%。

作為化妝品網絡零售龍頭,麗人麗妝避開了“增收不增利”的銷售怪圈,按照黃韜的構想,公司在向降費控、拼存量、重轉化的方向前進。

通過對企業半年報的分析,節點財經認為麗人麗妝(605136.SH)利潤質量提高源自成本管控下的毛利上漲和業態結構升級,分別體現在麗人麗妝去“天貓依賴症”的努力和品牌營運服務的進一步發展兩方面。

網絡零售商與電商平台一直是合作與博弈並存的關係,網絡零售商在尋求與巨頭平台持續深入合作的同時,又要儘量避免因依賴過度導致的“被捆綁”。面對目前國內最大的電商平台,麗人麗妝與天貓有着千絲萬縷的聯繫,天貓是公司銷貨的主戰場。

2018和2019年度,公司電商零售業務通過天貓實現的收入分別為33.42億元、36.98億元,佔總收入比均超99%,2020年來自天貓的收入增至45.14億元,雖然佔收入總比仍高達98.14%,但公司已逐漸意識到拓寬銷路的必要性。

進入2021年,麗人麗妝加快多渠道發展,重新整合線上店鋪分佈,在擴大基本盤的同時,增加了拼多多、抖音小店及其他線上平台佈局。截至2021年6月30日,公司線上店鋪數量較年初增加24户,達到114家。其中天貓平台商鋪淨減少6家,抖音小店新開17家,拼多多新開3家,在其餘線上平台合計淨増10家。

渠道重新分配帶來的最直接影響是來自天貓的收入比重出現較大幅的下降,目前93.33%的收入貢獻比較上年末下浮4.8個百分點。隨着變革效應的進一步凸顯以及其抖音、拼多多等新生代電商力量對市場的瓜分,麗人麗妝一直為人詬病的“天貓依賴症”雖然仍很嚴重,但看到了緩解的希望。

得益於銷售投放方向的調整和海外業務拓展,麗人麗妝(605136.SH)緩解了來自天貓平台的巨大成本壓力,在收入同比變動分別為-2.99%和12.12%的前提下,歸集到天貓國內和天貓國際的成本同比分別減少9.65%及16.38%,是當期淨利率上升3.26%個百分點的主要原因。

除了渠道拓展,品牌營銷運營服務表現也可圈可點。通過接受品牌方的委託,麗人麗妝利用自身經驗完成旗艦店建設、運營和品牌營銷推廣等高淨值業務,深化與品牌方聯繫的同時,有利於穩固經營根基。該類業務投入資源更少,毛利率高,不但能促進資金迴流,還能規避“重資產”運營下的資金風險,是電商零售業務的補充。

報告期內,麗人麗妝品牌營銷運營服務收入達到1.02億,一邊維持18.59%的收入增長,一邊實現27.69%的成本下降,一增一減間,將品牌營銷運營服務的毛利率推到83.37%高點。

值得一提的是,該項收入當期佔總收入比已由2019年的3.39%增至如今的5.52%,許多市場觀察者對該部分業務的未來發展較為看好。

/ 02 /

兩大風險點仍需警惕

目前,電商零售業務仍是麗人麗妝(605136.SH)的核心,該項業務的商業模式為麗人麗妝與化妝品品牌方簽訂銷售協議,以買斷方式向品牌方或其國內總代理採購產品,然後在電商平台開設品牌官方旗艦店,最終以網絡零售的形式把產品銷售給終端消費者。報告期內公司電商零售業務收入17.14億元,佔公司整體營業收入的 92.37%。

截至2021年6 月30日,公司與雪花秀、雅漾、後、施華蔻、芙麗芳絲、奧倫納素等超過60個品牌達成合作關係,可以預測企業將會在鞏固現有品牌合作關係的基礎上,不斷吸納新品類。

但應該注意的是,壟斷合作下的零售模式雖為麗人麗妝構建了較為堅固的經營壁壘,但也造成兩大問題:

存貨積壓是所有零售行業的一大痛點,麗人麗妝也不例外。報告期末,公司存貨金額為8.53億元,佔總資產的25.37%,這一比例在2020年末是更高的27.13%。存貨積壓不但會佔用大量營運資金,也會由於破損、滯銷、過期等原因發生減值。報告期內,企業存貨跌價準備淨增623.30萬元,跌價準備總額已經達到8503.34萬元,佔存貨餘額的9.06%,較期初8.53%有所增加。

備貨不足影響銷售,備貨過剩增加負擔,如何提高庫存週轉是麗人麗妝必須正視的問題。在半年報中企業自稱“具備出色的數據分析能力,以數據分析為品牌運營賦能”,具體效果可通過對存貨情況的長期觀察予以檢驗。

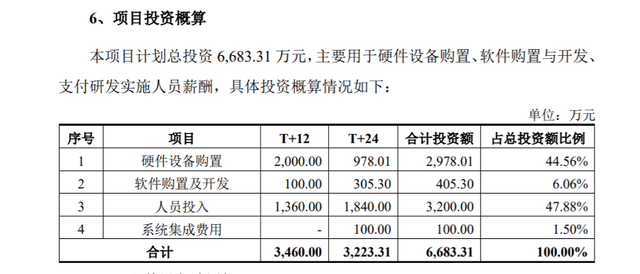

回望麗人麗妝發佈招股書時,募集資金運用計劃中有一項便是數據中心建設及信息系統升級項目,預計投資額6683.31萬元,投建該項目的主要目的之一,正是為了增強公司數據挖掘和分析能力,實現精準營銷,提升銷售效率,庫存管理是其中至關重要的一環。

如果説存貨管理尚能通過企業單方努力不斷改善,與品牌方的對話博弈要看的則是雙方的能耐,至少從目前情況分析,麗人麗妝(605136.SH)處於劣勢,帶給企業的直接影響是經營資金被大量佔用。

報告期內,企業應付賬款和應付票據合計金額達到5.95億元,較期初增加34.39%。據企業透露,變動原因主要為6.18大促期間品牌方給予公司臨時賬期所致。與有息負債不同,應付賬款和應付票據類的經營負債是賣方為本企業所墊的款項,能夠解放債務方資金資源,側面反映與上游對話中所處的相對優勢地位。

品牌方在麗人麗妝6.18時雪中送炭,延長賬期,看似體現出了上下游企業互幫互助的“魚水情”,實際並非如此。節點財經發現,在企業其他應收款中,存在着大量的對品牌方債權,以品牌方代墊款、品牌方往來款、品牌方返利、品牌方供貨保證金等名稱列示於明細項中。其中,返利與供貨保證金存在餘額尚可理解,但大額的代墊款和往來款,難道不就是上游企業對下游零售商資金的佔用嗎?而與讓賣家墊款相比,給賣方墊款則顯得有悖常理,值得玩味。

報告期末,代墊款和往來款合計金額高達3.97億元,較期初增加22.67%。與對品牌方債務對抵後,所剩債務降至1.98億元,上下游地位真實情況一目瞭然。這種行業端優劣勢地位極難更改,與零售商相比,品牌商無疑更具資源稀缺性。畢竟平台提供的是連接首尾兩端的便利渠道,品牌商開發的卻是C端消費動機,兩者不可同日而語,這也將會是企業未來發展要一直面對的挑戰。

猶記得在2020年麗人麗妝收入創歷史新高直逼46億元,彼時公司放出豪言稱,接下來一年目標銷售額為48億元。2021年行程過半,創收不足目標的4成,麗人麗妝有望跨過48億的門檻嗎?

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。