深度|頭部民營電影公司沉浮錄_風聞

文化产业评论-文化产业评论官方账号-2021-09-05 21:47

2021半年報中多家電影企業營收和淨利潤大幅增長,釋放出行業觸底反彈的信號。回溯中國電影產業化改革這20年,頭部民營電影企業經歷了從無到有、競爭中發展、資本化浪潮洗禮的路程。在這個過程中,專注於內容生產的博納影業、光線傳媒逆風翻盤,而樂視影業、華誼兄弟等則落後,甚至退出市場。同時歡喜傳媒、貓眼娛樂等新電影企業不斷湧現,衝擊着原有的市場格局。如何處理與資本的關係,依舊是頭部電影企業在下一個十年需要解決的問題。

作者 | 程菲(文化產業評論作者團)

編輯 | 彭曉儀

來源 | 文化產業評論

正文共計8432字 | 預計閲讀時間22分鐘

最近上市影視公司紛紛披露了2021年半年報:萬達電影扭虧為盈,光線傳媒淨利潤同比大漲2255.45%,大多數公司實現盈利。

這算是近期重拳治理文娛業、影視業多重負面新聞下的一絲慰藉,也是行業遭受影視寒冬、疫情重創後,觸底反彈的信號。

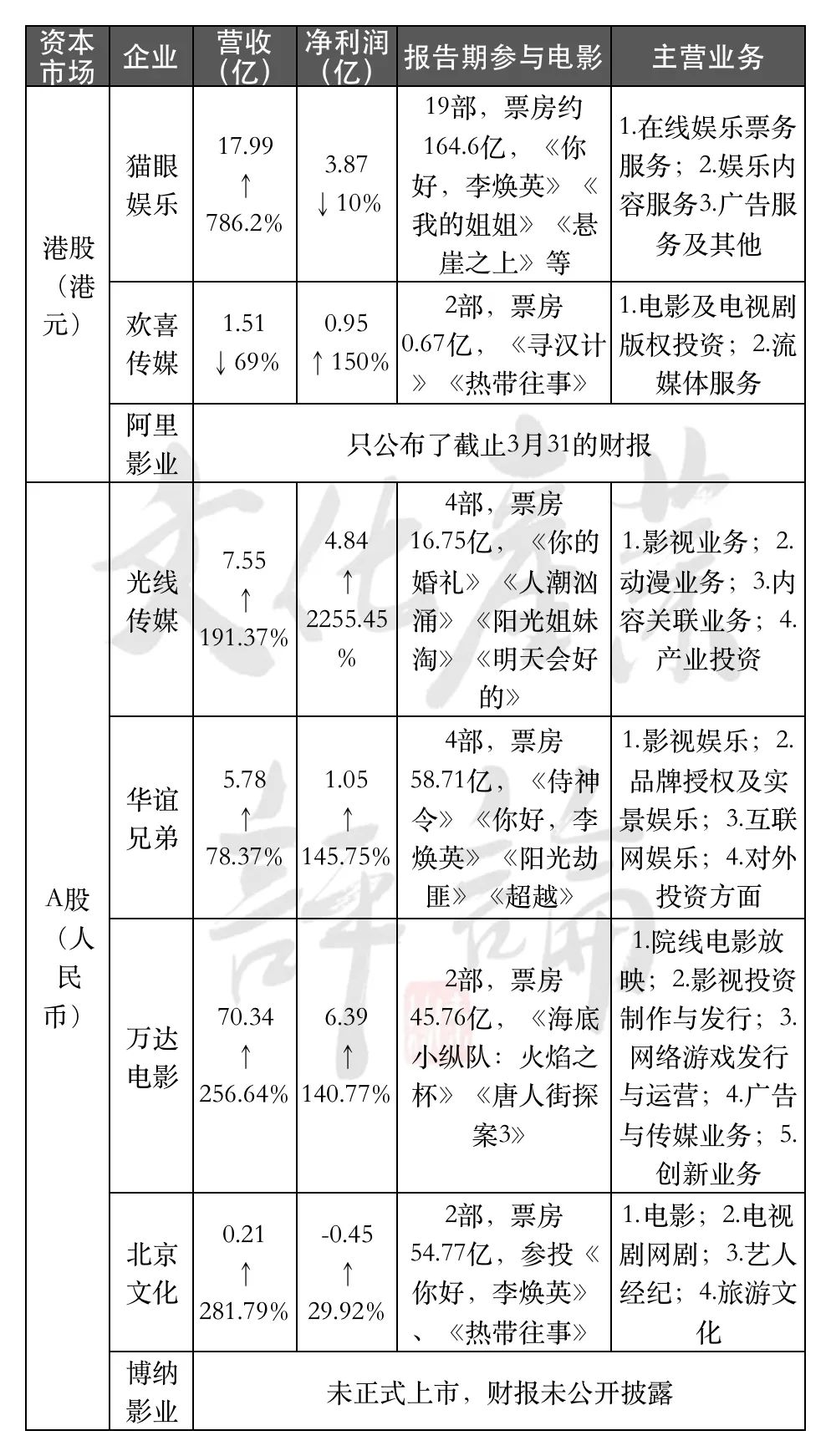

△頭部電影公司2021年半年報概況(注:根據公開資料整理)

2001年,國家廣電總局和文化部聯合下發《關於改革電影發行放映機制的實施細則》,決定以院線制代替原有的行政層級發行,拉開了中國電影產業化改革的序幕。

企業作為最重要的市場主體,一方面受到行業發展的重要影響,另一方面也是產業發展的晴雨表。今年,正好是產業化改革第20年,回望過去,中國民營電影企業經歷了從無到有、再到資本化的歷程。

產業化改革前,國營廠獨家壟斷電影出品權。華誼、光線兩家公司雖已成立,但必須借道國有製片廠才有生產資格。以2001年的產業化改革為開端,2002年中國電影全面放開了對民營資本的限制,博納、萬達等企業紛紛建立。

經過十餘年發展,2010年前後,頭部電影企業開啓了第一次資本化浪潮。2009年華誼登陸創業板,2010年博納赴美敲鐘,2011年光線傳媒登陸A股,電影公司上市熱潮開啓。

2014年,在互聯網介入電影行業的推動下,頭部電影企業資本化程度不斷加深。兼併重組不斷、電影公司的市值狂飆突進式增長、傳統企業跨界進入影視業等,影視業成為2015那一波牛市最亮眼的板塊。萬達、暴風科技、樂視網等高價股,市值遠超現在的華誼、光線,正享受了證券市場膨脹帶來的紅利。影視業一時間熱錢湧動,進入最好的時代。

但急剎車來的很快。

2016年全年票房增幅僅為4%,拐點論甚囂塵上。經歷2017年短暫的回升後,2018年陰陽合同、天價片酬、偷税漏税等行業醜聞頻發,票房增速又重新回到了個位數。電影行業進入影視寒冬,頭部電影企業市值大幅縮水、現金流緊張困境頻現,艱難前行。

△2010-2021年華誼兄弟股價走勢圖(注:來自雪球網)

從熱錢湧動到影視寒冬下股價腰斬後再腰斬,頭部民營電影企業在資本市場上的發展,正是中國電影產業化發展的重要縮影。

老牌五大沉浮

好萊塢黃金時代的八大(注:指好萊塢黃金時代的八個頭部製片廠,分別是米高梅、派拉蒙、雷電華、哥倫比亞、迪士尼、華納、聯美和福克斯),開啓了用這一模式稱呼頭部電影公司的先河。

△新京報《五位民營電影人的2011理想版圖》(注:圖片來自網絡)

中國類似的説法始於2011年。《新京報》在採訪華誼、光線、博納、星美與小馬奔騰五家民營公司的老闆時,首次提出中國民營“五大”。後來,隨着小馬奔騰、星美逐漸掉隊,擁有強大下游優勢的萬達影視和背靠樂視的樂視影業填補了空位。2015年,新的民營五大(注:華誼兄弟、光線傳媒、萬達影視、博納影業、樂視影業)誕生。當年票房前十的國產電影裏,有八部都出自“五大”。

△已故樂視影業創世人張昭

2015年至今,正是中國電影市場從高速增長向中低速增長轉變、進入調整期的時間,“五大”也經歷了不同的發展軌跡。

樂視影業退出牌桌

定位為電影互聯網公司的樂視影業成立於2011年,發展迅速,衰退也同樣迅速。

在2015年前後經歷了爆發式增長,出品《小時代》等爆款電影后,在創始人張昭的帶領下,2018年脱離樂視網,更名為“樂創文娛”。

後來又引入融創等大股東,但發展依然艱難。每年參與的影片不超過3部,而且都不是爆款,逐漸掉出頭部電影企業的行列。2020年隨着張昭的離世,樂創文娛徹底退出了“五大”。

華誼兄弟掉隊

1994年成立的華誼兄弟,是“五大”中資歷最深的。90年代出品《甲方乙方》《沒完沒了》《大腕》等多部馮式賀歲喜劇,簽約了馮小剛、黃曉明、周迅、李冰冰等眾多明星。華誼成為最具市場號召力的電影企業,並於2009年登陸創業板,成為“中國民營影企第一股”。

△90年代華誼出品的馮式賀歲喜劇

但此後,受累於高溢價併購和失敗的戰略轉型,華誼逐漸掉隊。

2014年,也是華誼成立20週年之際,創始人王忠軍提出**“去電影化”戰略,轉向IP授權、開發實景娛樂**。同時,大舉進行產業投資。華誼斥資20多億元收購了馮小剛的東陽美拉、楊穎等6位明星創立的東陽浩瀚和張國立的浙江常升,是當年明星證券化的重要推手。

此後,華誼不再以內容生產為主業,隨之而來的是大量明星出走、馮小剛授權遇冷、電影小鎮發展不及預期,導致華誼嚴重缺錢。2018年開始,華誼連續三年出現虧損,股價從30多直線下跌到3元,市值縮水到不足百億。

**內容生產的高成本屬性,加劇了資金短缺的負面效應。**經歷了戰略調整的華誼,從內容供應來看,早已不具有“五大”的實力。

隨後,通過大股東高位質押,向阿里、騰訊、復星等“兄弟”借債和定向增發,以及創始人不斷變賣資產來補充現金流。2018年的《芳華》《前任3:再見前任》,2020年的《八佰》《金剛川》的成功,也曾短暫為華誼輸血。

但疫情對線下文娛業打擊嚴重,電影小鎮運營效率低下、收入遠不及預期,都讓華誼仍舊艱難前行。今年,缺錢的華誼,還沒有主控影片上映。何時能再有《八佰》這種號召力的頭部電影?何時能穩定內容生產?這都還是未知數。

萬達電影的擴張困境

依託商業地產發展,以及中國放映市場建設紅利,萬達院線自2008年開始成為院線龍頭。並且通過收購大連奧納、廣東厚品、北美AMC、澳大利亞Hoyts等影院資產,成為全球最大的放映商。

但2015年後,“院線第一股”萬達的日子也不太好過。

△2015-2020年萬達電影部分經營數據概況(注:來自萬達電影年報)

一是影院生意固有的短板。

雖然年收入超過百億,但以放映業為主的營收結構,淨利潤極低。特別是這幾年影院快速擴張,單體影院產出、上座率等指標不斷下滑,影院已失去當初發展的最大紅利。再加上新冠疫情,線下消費的脆弱性被放大。連續十三年的院線龍頭,實際並沒有那麼美好。

二是在行業高點多起併購帶來的鉅額商譽減值。

2014-2018年期間,萬達電影收購了影院、新媒誠品、互愛互動、上海騁亞、時光網、萬達傳媒和萬達影視等資產。這直接導致到2018年底,萬達電影的財報中有高達134.91億元的商譽。這個數字佔當年總資產比重達43.32%,佔淨資產比重達70.84%,快速擴張帶來了巨大隱患。

在證監會實施商譽統計新規後,萬達電影開始了鉅額商譽減值。2019年計提了59.1 億商譽減值,2020年又計提40億元-45億元,目前萬達電影還剩餘 36.12-41.12 億元的商譽。

市場對高槓杆、低現金流企業降低估值,鉅額商譽減值,以及疫情對影院的毀滅式打擊,因快速擴張帶來的現金流困局,依舊是懸在萬達電影頭上的達摩克里斯之劍。

光線傳媒:動畫、青春、引進三張牌,張張王炸

光線傳媒在1998年就成立了,但直到五年後成立光線影業,才把主業轉向影視劇投資生產。不同於老對手們搞擴張、搞戰略轉型,光線一直專注於內容生產,並形成了差異化的內容品牌。

△光線傳媒動畫、青春、引進片概況(注:根據公開資料整理)

最先打出的是青春片。

在《失戀33天》等青春片以小博大案例的刺激下,光線影業也開始涉足青春片,就連註冊子公司也取名“青春光線”。青春片投資成本不高,市場表現屬於腰部電影,但光線掌握了主控權,可以獨享淨利潤。2021年半年報中,7.55億的收入就給光線帶來了4.84億元的淨利潤,超高利潤率的來源就是五一上映的青春片《你的婚禮》。目前光線每年能夠穩定上映多部青春片,其中不乏爆款。

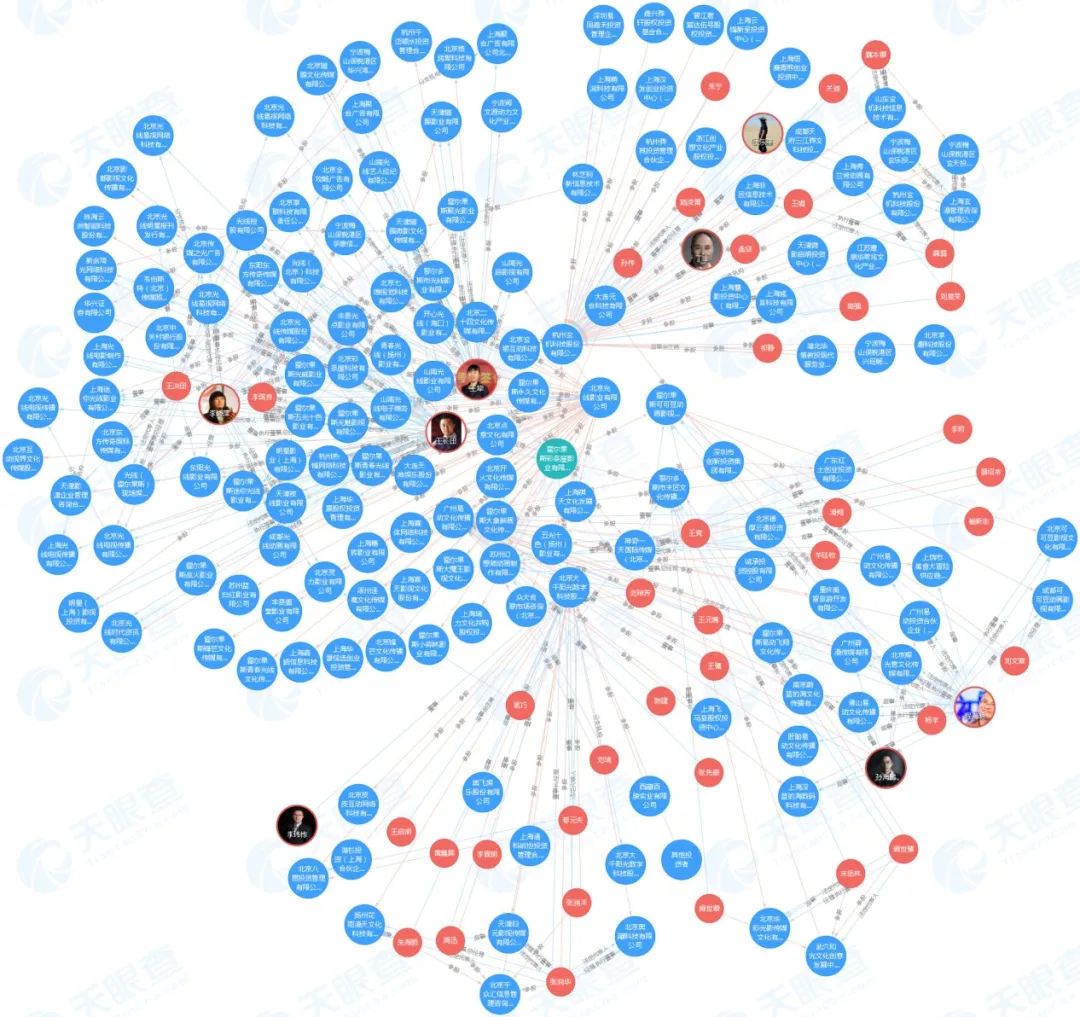

△光線傳媒的動畫電影投資版圖(注:來自天眼查)

2013年,光線又開始發力動畫產業。董事長王長田當時給出了三大理由:一是因為沒有演員成本;二是投資的公司本身非常有實力,製作成本控制得比較好;三是動畫電影系列化後,成本下降,毛利率提高。

2015年在《西遊記之大聖歸來》熱映後,又成立彩條屋影業,並在當年通過彩條屋就投資了13家動漫公司。根據天眼查,目前光線投資的動畫相關企業已超過百家,正是規模如此大的產業投資版圖才支撐起了半年報中長達二三十部的動畫內容儲備。

△2021年光線半年報中的內容儲備(注:標記為動畫電影)

不得不説光線的動畫策略非常成功。一是陸續出品了《哪吒之魔童降世》《姜子牙》等爆款動畫片,將國產動畫電影的票房天花板一再提升。二是正如王長田所説,特別是2018年以來明星失德事件頻發,光線專注動畫電影躲過各種明星爆雷。反觀崇尚“明星+IP”模式的新麗傳媒、唐德影視,運氣就沒有這麼好了。

**第三張牌則是最後發展起來的日本引進片。**2016年,光線引進、發行了新海誠的《你的名字》,最終豪取5.75億票房。這讓光線嚐到了引進批片的甜頭,後續又陸續引進《千與千尋》《懸崖上的波妞》等影片,掀起了這兩年日本經典電影引進熱潮。

在2015年,“五大”最好的時代,光線傳媒並不算突出。創新比不過樂視影業、製作能力的積累沒有華誼深厚、沒有涉足影院在終端的話語權也不及萬達。但是,卻押注於內容生產。五年後,光線把同行們甩在了身後。

△《哪吒之魔童降世》票房海報

其實這五年光線發展好、走的穩,也有運氣加持。2018年賣掉新麗傳媒淨賺22億,為度過影視寒冬儲備了充足的現金。2019年,控股的貓眼娛樂在港交所上市,作為第一大股東,是最大受益者。同年暑期檔,《哪吒之魔童降世》票房超過50億,又給光線帶來了將近20億的分賬收入。而2020年,光線又沒有影院業務的拖累,受新冠疫情的打擊遠沒有同行們大。

博納影業:擁抱主旋律,實現逆襲翻盤

受益於深耕內容生產的,還有博納影業。

博納以發行起家,憑藉港產片的發行實力迅速成長。在2010年底登陸納斯達克,成為影視業中唯一的中概股。

但博納的資本之路就沒有光線這麼順利了。相比於娛樂業的龍頭迪士尼、華納、奈飛等,博納在生產能力、品牌影響力上差距甚遠,因此根本不受市場重視。特別是經過2015年A股牛市後,博納與“五大”的差距越來越大,不得不尋求新路。2016年,博納正式完成了私有化,打道回府,進入A股排隊。

屋漏偏逢連夜雨。

回國後的資本之路也不順利,先是碰上了證監會對影視企業的嚴厲監管,後又受瑞華爆雷牽連,IPO申請多次被打回。

但博納的主旋律生意“賭”對了。

△博納影業部分主控主旋律電影概況(注:根據公開資料整理)

自徐克導演的《智取威虎山》開始,博納漸漸摸索出了**“香港導演+主旋律題材+熱門檔期上映”**的成功模式。《紅海行動》《中國機長》《烈火英雄》等多部主旋律電影叫好又叫座,完全符合了2014年習總書記在文藝工作者座談會上提出的“社會效益和經濟效益相統一的作品”標準。

**主旋律品牌的建立,也直接有益於資本市場。**2020年,在疫情後扶持電影行業發展、博納自身實力、資本市場監管鬆動等多方面考量下,博納的IPO申請終於過會,即將成為A股上市的電影企業。

這二十年,特別是“互聯網+電影”的推動下,中國電影市場加速變革。除了老牌民營“五大”外,電影企業新人輩出。

新人各顯神通

歡喜傳媒:綁定創作者、發展流媒體,兩條腿走路

相對於“五大”,歡喜傳媒的歷史非常短。2015年才由董平、甯浩、徐崢和項紹琨四人聯合創辦。

△歡喜傳媒綁定的部分創作者(注:來自歡喜傳媒財報)

但創立之初,歡喜傳媒就複製了華誼的成功模式。即通過資本將名導的才華、名氣和公司綁定在一起。七年來,通過分享上市公司股權、提供創作資金等,歡喜傳媒深度綁定了徐崢、甯浩、陳可辛、張藝謀、張一白等大量頭部創作者。這種模式下,一是年生產量大幅提升。二是出品了《我不是藥神》《奪冠》《瘋狂的外星人》等高質量影片,讓歡喜傳媒迅速躋身頭部電影企業行列。

另外一條腿則是對標Netflix的流媒體平台“歡喜首映”。現在,已經形成了**“綁定優質創作者-生產電影版權-進入歡喜首映進行獨播”**的良性循環。同時,歡喜傳媒也不斷合縱連橫,為“歡喜首映”引流。2020年初與字節跳動達成的6.3億協議中,除了《囧媽》的網絡播映權外,還有為“歡喜首映”導流的考量。下半年與B站的合作中,也繼續附帶了這一目標。

北京文化:冰火兩重天

跨界進入電影產業的除了萬達,還有北京文化。其前身“京西旅遊”早在1998年就已上市,但直到2015年完成對世紀夥伴、浙江星河的收購,以及宋歌成為董事長,才徹底轉型進入電影產業。作為闖入者,北京文化走的路與前輩們都不同。

最初,它靠激進保底打響了知名度。

2015年,旗下的摩天輪為《心花路放》做5億元票房保底,最終11.67億的成績讓北京文化一炮而紅。2017年,又為《戰狼2》做了8億保底,56.8億的票房讓北京文化名聲大噪。

隨後,又押中了多部黑馬電影。2018年的《我不是藥神》《無名之輩》,2019年的《流浪地球》,都是上映前不受重視,上映後逆襲成為檔期黑馬的作品。

至此,北京文化“爆款製造機”的名號徹底打響,而隨着高調保底的還有票房與股價的共振。

△北京文化出品的高票房電影對股價的刺激(注:根據公開資料整理)

押中熱門檔期的爆款電影,再配合輿論營銷公司的實力,不斷刺激股民對公司的投資熱情,股價隨之出現暴漲。《戰狼2》熱映時,其市值暴漲55億。一年後的《我不是藥神》又助其市值增長了30億。最後,多位高管在高位大幅減持手中的股份,精準割到了資本市場的韭菜。

爆款、股價提升帶來的繁榮背後隱藏着危機。

一是理不清的大股東糾紛。

十年時間,北京文化的第一大股東多次易主。2010年華力控股強勢入駐,“逼迫”原先的第一大股東崑崙琨退居二線。2015年,華力控股退出公司日常運營,宋歌出任董事長、夏陳安為總裁。2020年華力控股先後轉讓股份為文科投資、西海岸控股,第一大股東再次變更。

第一大股東多次變更,掌權高管不是企業發展的最大受益人,大股東與高管利益分配的問題,這都為北京文化的爆雷埋下了禍根。

二是陰陽合同撕開財務造假亂象。

2020年4月,原副董事長婁曉曦微博舉報宋歌等人涉嫌背信損害上市公司利益罪,欺詐發行債券罪,違規披露、不披露重要信息罪和職務侵佔罪四宗罪。7月公司承認存在會計差錯,自曝在2018年報中虛增收入4.6億元,涉嫌財務造假。2021年1月,證監會正式立案調查北京文化財務造假。而4月爆出的鄭爽1.6億天價片酬和陰陽合同,直接實錘了其財務造假。

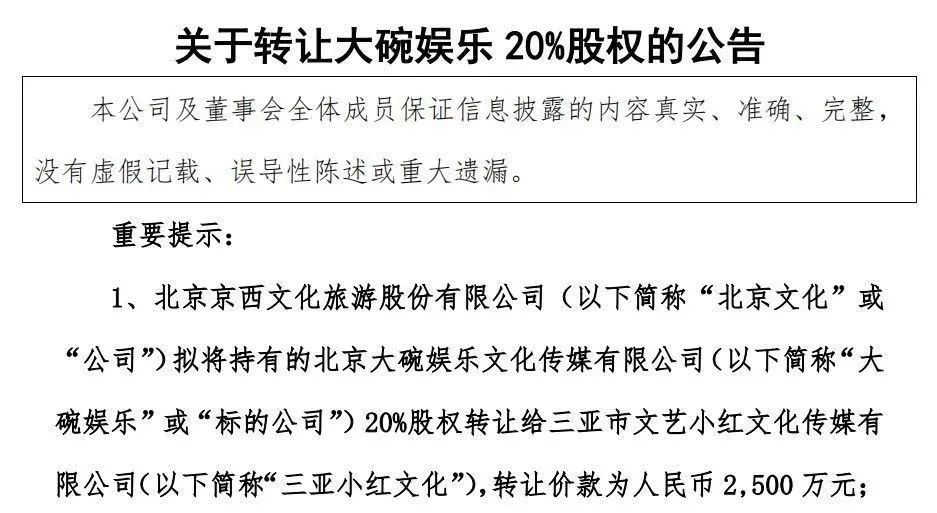

三是資金短缺越來越嚴重,持續性變賣資產。

△北京文化出售持有的賈玲公司大碗娛樂股份(注:來自北京文化公告)

2020年華力控股兩次出售股份,引入國資就是為解決資金短缺問題。然而效果並不明顯,今年北京文化繼續變賣資產來補充現金流:出讓《你好,李煥英》進行保底發行,6億轉讓《封神》三部曲25%的投資份額,2500萬轉讓大碗娛樂20%股份,北京文化手裏的優質資產已經越來越少。

眼看他起朱樓,眼看他宴賓客,眼看他樓塌了。短短七年時間,北京文化從爆發式增長到身陷囹圄,令人唏噓。

貓眼娛樂:“互聯網+電影”的代表

相比之下,貓眼的故事就簡單多了。2015年進入電影在線票務領域,經過羣雄逐鹿後,2017年9月與微影時代合併,成立貓眼娛樂,2019年在港交所掛牌上市。

在購票線上率接近飽和和大面積票補取消後,貓眼調整了業務板塊。依託在線票務發展出了大數據畫像、矩陣投放營銷信息等互聯網電影營銷方式,並藉此進軍產業鏈上游,加入了電影投資出品行列。

目前,除了在線出票率依舊保持領先以外,貓眼也參與了多個頭部電影的宣發工作,並藉此拿到投資份額。如貓眼參與《你好,李煥英》。

儒意影業、新麗們,抱巨頭大腿

除了上市,還有一條路就是抱大腿。

2018年8月,新麗傳媒作價155億元成為閲文集團全資子公司,成功抱住了騰訊這棵大樹。2020年10月,恆騰網絡72億港元收購儒意影業,而恆騰網絡背後是恒大集團和騰訊。

傍上巨頭後,**一有了充足的製作資金,內容生產能力和速度大幅提升。二可以藉助母公司強大的資源,協同效應顯著。**加入閲文後,新麗孵化出了《慶餘年》《贅婿》等熱播影視劇,並將持續受益於閲文龐大的網文版權儲存。三在業績對賭壓力下,經營效能大幅提升。被收購後,儒意影業出品了《送你一朵小紅花》,又為《你好,李煥英》作保底發行,但頻繁的動作都與簽訂的對賭協議相關。

坐次重排

二十年的發展,電影產業發生了鉅變。當前頭部電影公司,呈現老牌民營企業、國有電影集團、兩大互聯網影企和新入局者四分天下的局面,這也是中國電影產業化、資本化的結果。

頭部電影公司的坐次早就變了。

阿里系(注:指淘票票、阿里影業)、騰訊系(注:指貓眼娛樂、騰訊影業)、博納、光線、中影成為新一線。一是有優質內容的持續性生產能力,能夠主控頭部電影,產品擁有強大的市場號召力。二是抗風險能力也強於其他公司,業績波動較小。**三是形成了差異化的品牌。**博納的主旋律、光線的動畫電影、中影的進口片、阿里系騰訊系的互聯網宣發,差異化突出,且具有較高的進入門檻。**四是有較充足的現金流。**阿里騰訊背靠互聯網巨頭、國企中影自帶現金流光環、光線通過產業投資和超高分賬票房儲備了充足的現金、博納的主旋律生意在融資方面也有優勢。

歡喜、萬達、華誼仍有躋身一流的潛力。它們或者有資金,或者有一定的生產能力,但產量不穩定、業績波動性大。歡喜傳媒,今年上半年只上映了《尋漢計》《熱帶往事》兩部中小成本影片,總計收入1.51億港元,是頭部電影企業裏業績唯一下滑的。萬達電影由於影院佔比過大,利潤率太低,主控主投能力也不夠穩定,仍有很長的路要走。華誼雖然仍在多事之秋,但30年的內容製作經驗,依舊能夠生產出《八佰》這樣的爆款。

儒意影業、新麗傳媒需要繼續努力。它們有資源加持,但核心能力不夠突出。當務之急是提高內容生產能力,實現產量和質量突破。

△近期上映電影《龍虎武師》宣傳語“喋血油尖旺,對抗好萊塢”

我們在對比中美電影產業時,頭部電影企業實力也是重要指標。相比之下,中國頭部電影企業,規模還太小、實力還太弱、市值還太小。打造大型電影集團,是增強中國產業競爭力的重要內容。回溯過去20年頭部電影企業的沉浮,我們發現了打造大型電影集團的秘訣。

要去除資本浮躁,規範經營

華誼和北京文化,成也資本,敗也資本。在熱錢湧入的瘋狂年代,電影人、電影企業異常浮躁,搞擴張、產業投資、“去電影化”轉型,就連生產爆款最大的動力也是為了刺激股價。在這種浮躁的心理下,如何實現生產能力和業績穩定?

而資本浮躁的危害遠不止與此。高於實際能力的保底、對賭、業績承諾,一旦無法完成,就會想投機鑽監管空子,做出不規範的經營動作。

資本沒有錯,電影產業也渴望資本。關鍵是對待資本的態度。擁抱資本而不是被資本裹挾,才是在電影產業長期發展的正確態度。

△ 博納出品,9月30日即將上映影片《長津湖》

搞擴張、搞資本運作、搞衍生品開發,前提都是生產優質內容

從萬達、華誼與光線、博納的對比就可以看出,電影產業的核心還是在內容生產。歡喜傳媒能夠在短時間內崛起、光線能夠度過多重危機、博納在影視寒冬和嚴厲監管下能通過IPO,這些都是專注優質內容的回報。

可以預見,中國電影的下一個十年裏。企業想要提升企業實力、打造大型電影集團、甚至是跨媒介娛樂集團,內容生產仍然是核心。