新加坡交易所SPAC正式方案出台——增加靈活性,但仍比美國略嚴格_風聞

走出去智库-走出去智库官方账号-2021-09-06 20:01

走出去智庫觀察

9月2日,在中國宣佈設立北京證券交易所的當天,新加坡交易所也公佈了新的上市條例,允許特殊目的收購公司(SPAC)在主板掛牌上市。SPAC唯一的目的是透過首次公開售股(IPO)募集資金後,收購有前景的未上市公司,讓被併購的公司借殼上市。

****走出去智庫(CGGT)特約法律專家姚平認為,新交所SPAC規則的正式出台,為中國企業以SPAC方式境外上市提供了一個新的選項,但比美國SPAC規則的要求稍顯嚴格。香港此前也提出將會在今年第三季度向市場徵詢SPAC機制的意見,但目前尚無進一步動作。

新加坡交易所SPAC有哪些規則?今天,走出去智庫(CGGT)刊發姚平律師的文章,供關注跨境IPO的讀者參考。****

要 點

CGGT,CHINA GOING GLOBAL THINKTANK

1、新交所的SPAC制度雖儘可能參考了美國市場的做法,但由於SPAC對於新交所而言仍為新鮮事物,其對投資者權益保護較為重視,相比美國的要求,仍稍顯嚴格。

2、鑑於SPAC上市時沒有業務,框架不允許採用雙層股權架構(此處的雙層股權架構是指採取不同投票權)。但新交所澄清其允許SPAC公司發行具有不同權利的股票,但不同股票不得擁有不同的投票權(包括選舉董事的權利)。需要注意的是,根據新交所主板上市規則,SPAC業務合併交易後可以採取雙層股權架構。

3、為了與投資人的利益更好綁定,創始股東、管理團隊、控股股東及其關聯方以及持有5%以上股份的董事的股份至少鎖定至完成業務合併後6個月,在特定情況下其所持股份的50%需要延長額外六個月的鎖定期(與主板規則一致)。

正 文

CGGT,CHINA GOING GLOBAL THINKTANK

背景

2021年3月31日,新加坡交易所(“新交所”, SGX)發佈特殊目的收購公司(SPAC)上市框架徵詢意見稿,向社會各界徵求意見。為期一個月的意見徵詢期內,新加坡共收到超過80份反饋意見,這也是近期大眾對於新交所徵求意見稿反響最熱烈的一次。

新交所經過認真考慮並分析了所有意見後,於2021年9月2日正式公佈對於徵詢意見的分析和反饋,併發布SPAC的主板上市規則[1 ],該規則將於2021年9月3日正式生效(掃描下面二維碼可下載(1)新交所SPAC上市正式規則(含徵求意見情況總結和回覆)和(2)正式規則與徵求意見稿的對比版)。

掃碼下載文件

(左)新交所SPAC上市正式規則(含徵求意見情況總結和回覆)

(右)正式規則與徵求意見稿的對比版

新交所的SPAC框架主要涵蓋以下幾個要點和要求:

1. SPAC上市時市值不可低於1.5億新元。

2. SPAC必須在上市後的24個月內完成併購交易。如符合相關規定條件,期限可延長最多12個月。

3.發起人股份鎖定期通常為SPAC上市到併購交易後六個月內; 特定情況下發起人所持股份的50%需延長6個月的鎖定期(與主板規則一致)。

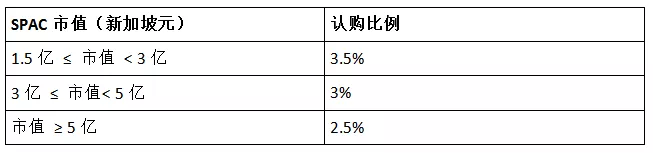

4. 根據SPAC的市值規模,發起人必須在SPAC上市時認購不低於2.5%至3.5%的股份(股票、單位或認股權證)

5. 只有獲得過半數獨立董事的批准和過半數股東的投票支持,才能進行併購交易。

6. 股東所持有的認股權證可以與普通股分離。認股權證行權導致的股東稀釋影響不得超過50%。

7. 所有獨立股東均享有贖回權。

8. 發起人在SPAC上市時持有的“提振激勵”(promote)股份上限為20%。

從徵求意見和正式意見出台的情況來看,新交所吸收了很多市場反饋意見,使得正式規則相比徵求意見稿更加市場化,有利於增加對投資者的吸引力。新交所的SPAC制度雖儘可能參考了美國市場的做法,但由於SPAC對於新交所而言仍為新鮮事物,其對投資者權益保護較為重視,相比美國的要求,仍稍顯嚴格,其效果如何仍有待實踐檢驗。

新交所SPAC規則的正式出台,為中國企業以SPAC方式境外上市提供了一個新的選項。

香港此前也提出將會在今年第三季度向市場徵詢SPAC機制的意見,但目前尚無進一步動作。新交所的SPAC規則預計也為香港及其他地區的證券交易市場引入SPAC機制提供了參考。

以下為框架主要內容:

SPAC上市標準

1、市值最低為1.5億新元(大約相當於7.2億人民幣或1.1億美元,適度高於納斯達克和紐交所的市值要求)。

徵求意見稿時新交所要求最低市值達到3億新元,經徵求社會各界反饋的意見,新交所顯著降低了市值要求。其考慮主要在於:通常SPAC公司的業務合併交易規模大概是SPAC上市市值的3-8倍。SPAC上市市值設置過高,將導致SPAC難以尋找到合適規模的併購標的公司從而增加SPAC業務合併交易執行風險,同時相比納斯達克和紐交所過高的市值要求也會降低新交所的吸引力。1.5億新元的市值要求適度高於紐交所和納斯達克的要求,可以確保SPAC發起人的高質量。

2、至少300名公眾股股東持有至少已發行股份總數的25%,但需注意完成業務合併交易時需要滿足主板上市規則要求的至少500名公眾股股東的要求(可基於個案申請豁免)。

徵求意見稿時新交所要求公眾股東數量至少為500名。徵詢意見過程中,大家提及,考慮SPAC上市時的投資人通常為機構投資人,散户投資人較少,因此500名公眾股股東的要求較難達到,反而會導致SPAC更多向散户投資人發售,不利於散户投資人的保護。500名公眾股股東的要求也高於紐交所和納斯達克的要求。同時該等人數要求也需要跟最低市值相匹配。

3、首次公開發行最低價格為每股或每單位5新元****。

徵求意見稿時新交所要求最低發行價格為每股10新元。每股價格太高,將導致股票流動性下降。實際上新交所股票交易價格超過10 新元/股的情況少於美國上市股票,過高的發行價格也會減少新交所對於SPAC的吸引力。每股價格太低,可能會過分吸引散户投資。

4、不再限制SPAC公司必須在新加坡設立********,適用主板上市的一般性規定,但新交所將會考慮SPAC公司章程中對於股東保護和清算權的相關規定是否達到了新加坡公司的標準。

對於SPAC公司設立地的嚴格限制可能影響SPAC公司的税務籌劃及商業安排。而且新加坡的相關法律有可能引發一些問題,例如新加坡公司法(Companies Act)關於資本維持的規定可能會影響SPAC的股東贖回權行使。同時新加坡主板上市,以及美國SPAC上市都不要求發行人設立在上市國。刪除該等要求也有利於增加新交所對SPAC的吸引力。

以下為新交所SPAC規則徵求意見稿與正式規則的對比,及其與紐交所和納斯達克規則的對比:

5、鑑於SPAC上市時沒有業務,框架不允許採用雙層股權架構(Dual Class Share Structure)(此處的雙層股權架構是指採取不同投票權)。但新交所澄清其允許SPAC公司發行具有不同權利的股票,但不同股票不得擁有不同的投票權(包括選舉董事的權利)。需要注意的是,根據新交所主板上市規則,SPAC業務合併交易後可以採取雙層股權架構。

SPAC上市適合性評估因素

新交所在審查SPAC是否適合上市時會考慮以下因素:

(i) SPAC創始股東的情況,包括業績記錄和聲譽,以及管理團隊的經驗和專業知識;

(ii) SPAC的商業目標和策略;

(iii) 管理團隊薪酬的性質和範圍;

(iv) 創始股東和管理團隊在SPAC的證券出資程度和方式(包括以名義價格或零對價獲得股權的情況);

(v) 創始股東和管理團隊的利益與其他股東的利益是否相一致;

(vi) 創始股東和管理團隊享受的獎勵的比例;

(vii) 清算分配前允許完成業務合併的時間;

(viii) SPAC的稀釋特徵和事件,包括可能影響股東的稀釋特徵和事件,以及是否有任何減輕稀釋的因素;

(ix) 業務合併交易的公允市場價值應占託管賬户金額的比例;

(x) SPAC公司章程或其他組織性文件的條款(包括股東保護及清算權利條款與新加坡設立公司是否可比,以及SPAC公司是否受到新加坡企業破產、重整及解散法案(IRDA)清算程序的約束或者是否納入了IRDA的類似條款);

(xi) 不放入托管賬户的IPO募資所得的擬定用途;

(xii) 託管賬户款項的託管安排;及

(xiii) 新交所認為符合保護投資者和公共利益的其他因素。

完成業務合併的許可時限

SPAC通常應在上市之日起的24個月內完成業務合併,但可延長不超過12個月。時限延長分為:

(1)如果在前述24個月的期限內SPAC公司簽署了有法律約束力的業務合併協議,則在符合特定程序性條件的情況下,可以額外延長不超過12個月(無需交易所審核批准);

(2)其他情況下需要延長該時限的,需要75%以上獨立股東表決權表決通過,且提交新交所審核批准(有權拒絕)。

上市融資款進入托管賬户的最低比例

SPAC須將至少90%的上市融資款放入托管賬户。放入托管賬户的資金及其利息所得除以下用途外,不得用於其他用途:

a)贖回投票反對業務合併的股東的股份;

b)SPAC清算時的現金分配;

c)利息所得可用於(i) IPO時的管理費用,(ii)為業務合併的目的產生的一般運營費用,及(iii)尋找標的、完成併購的相關費用;

d)其他例外情況,但需要獨立股東75%以上表決權表決通過並需要新交所批准。

併購標的的公允市場價值佔信託賬户資金的比例

首次併購時必須滿足併購標的的公允市場價值至少為簽訂有約束力的合併協議時託管賬户資金(不包括要付給承銷商的遞延佣金以及賬户資金收入的所得税)的80%。

新交所要求SPAC公司需聘請財務顧問就業務合併提供建議。正式框架中刪除了須任命獨立評估機構對一切標的業務或資產進行評估的規定,而改為僅對特定情形需要任命獨立評估機構(但新交所保留要求任命獨立評估機構的權利)

創始股東和管理團隊的最低出資要求

為了創始股東和管理團隊與投資人的利益更好綁定,框架設置了創始股東和管理團隊的最低出資要求****:****

徵求意見稿:

正式規則:

框架相較於徵求意見稿而言,創始股東和管理團隊最低出資要求設置為市值的一定比例而非絕對金額,能夠更加適應不同市值企業的需求,且隨着最低市值要求的降低,創始股東和管理團隊所需出資的最低金額也相應降低。

框架還明確了創始股東和管理團隊的出資形式可以包括:(1)SPAC上市時認購單位、股份或認股權證,或(2)SPAC上市時做出不可撤銷的承諾以在業務合併時認購一定比例的股權出資,或(3)兩者的結合。這也符合美國SPAC市場的慣例。

新交所還要求,創始股東和管理團隊以名義對價或零對價獲得的股份權益(包括認股權證或其他可轉換證券,即提振激勵(Promote))不得超過SPAC上市時已發行總股本的20%(按完全稀釋計算)。

鎖定期要求

為了與投資人的利益更好綁定,創始股東、管理團隊、控股股東及其關聯方以及持有5%以上股份的董事的股份至少鎖定至完成業務合併後6個月,在特定情況下其所持股份的50%需要延長額外六個月的鎖定期(與主板規則一致)。

業務合併所需批准

須獨立董事過半數批准以及股東以普通決議表決過半數批准。發起人和管理團隊及其關聯方********以名義對價或零對價在SPAC上市時或之前取得的股份********不能參與表決。

應對稀釋風險的保護機制

所有獨立股東均享有贖回權(無論是否對De-SPAC交易投反對票)。

徵求意見稿中要求只有對業務合併投反對票的獨立股東才可以要求贖回股份。當時新交所考慮的是在美國市場中贖回率較高,恐導致較大稀釋影響。但在徵求意見的過程中,新交所收到反饋稱,將贖回權與投反對票掛鈎將導致SPAC對投資者吸引力下降,並給業務合併帶來更多阻力,而且考慮PIPE融資使用較多,贖回權對於稀釋的影響有限。因此新交所決定修改徵求意見稿,給予所有獨立股東贖回權,無論其是否在業務合併中投反對票。

認股權證或其他可轉換證券與普通股可以分離,但規定認股權證或其他可轉換證券在企業合併完成前不得行權,並且要求認股權證行權導致的股東稀釋影響不得超過50%。

徵求意見稿中規定認股權證或其他可轉換證券與普通股不可分離。經徵求意見,新交所採納了與美國SPAC市場相同的做法,允許認股權證或其他可轉換證券與普通股分離,但為了控制稀釋風險,新交所對於認股權證或其他可轉換證券行權所帶來的稀釋比例作出了最高50%的限定。

其他投資人保護機制

如果在業務合併交易之前發生重大變更事件(例如創始股東控制權變更、管理團隊重大變更等),需獨立股東所持75%以上表決權批准SPAC繼續在新交所掛牌,否則SPAC將被清算。

要求業務合併完成後的上市公司滿足主板上市的相關要求。

註釋:

[1]https://api2.sgx.com/sites/default/files/2021-09/Response%20Paper%20on%20Proposed%20Listing%20Framework%20for%20Special%20Purpose%20Acquisition%20Companies.pdf