阿里、京東淨利下降,拼多多卻單季大賺20多億,這背後發生了什麼?_風聞

炫氪-2021-09-06 13:08

八月,是互聯網公司財報密集發佈的日子,也是各家秀肌肉的重要時刻。但今年的這個財報季,與往年不同,中概股普遍承壓。阿里經營利潤同比下降11%,京東歸母淨利潤同比下降74.82%,美團由盈轉虧,淨虧損達33.6億元……

不過,與眾不同的拼多多再次與眾不同。2021年第二季度,拼多多歸屬於普通股股東的淨利潤為24億元,實現上市三年以來首次大規模盈利。

這樣的分化此前很鮮見,但今後有可能是常態。這背後的邏輯或在於,互聯網公司已經走過了DAU(日活躍用户數)、MAU(月活躍用户數)、GMV(商品交易總額)普漲的階段,規模化的增長故事走到了盡頭,取而代之的是,精細化運營的能力、創造利潤的能力及符合國家大政方針的社會價值。

與此同時,中概股也走到了選擇的十字路口。有中概股選擇私有化,也有中概股踏上了迴歸港交所的步伐。但這兩條路都沒那麼好走。私有化意味着企業需要承擔鉅額的資金壓力,迴歸港交所企業也要面臨高高的資格門檻。而日前宣佈的北交所,或許會成為小市值中概股未來一個不錯的選擇。

從野蠻生長到有序發展,從扎堆上市到各尋出路,這背後發生了什麼?

01

生逢其時

在2020年4月的一場直播中,阿里雲研究中心高級戰略專家崔昊曾分享過,他認為中國互聯網在過去的發展中主要依靠三大紅利——人口紅利、模式紅利、資本紅利。

人口紅利方面,中國龐大的人口基數自不用説。但更重要的是,中國擁有大量待觸網的年輕消費族羣。年輕消費族羣對數字化接受程度高,對新產品及服務適應速度快,大大加速了互聯網的普及。

模式紅利方面,由於中國在進入互聯網時代時,部分行業市場成熟度較低,有許多市場需求無法被傳統產業滿足,留下大量待填補的空白。互聯網企業通過新模式提供新方案,解決了原有產業痛點,得到跳躍式成長的機會,在某些領域甚至成為主導市場的新生力量。

資本紅利方面,據BCG測算,2016年,中國VC募資額、投資額已高達3582億元、1312億元。市場海量的貨幣供應為互聯網行業提供了豐富的資本基礎,加大了互聯網企業在研發、營銷、市場擴張方面的資源,也加速了互聯網行業發展的步調。

三重紅利綜合作用下,互聯網在搜索、零售、支付、出行、社交、娛樂等全場景實現了滲透。阿里巴巴、騰訊、百度、京東、網易、美團、字節跳動等互聯網公司快速成長為行業巨人。

02

“不香了”

互聯網這番欣欣向榮的景象一路延續到了2018年。之所以以2018年為節點,是因為那一年,中國互聯網行業發展景氣指數首次出現了下降。

中國信息通信研究院在2019年發佈的《中國互聯網行業發展態勢暨景氣指數報告》中寫道“2018年我國互聯網行業發展景氣指數首次出現了下降,上市互聯網企業營收增速有所放緩,總市值大幅波動,投融資活躍度快速下降,行業進入轉型調整、動能轉換的新時期。”

在2020年的報告中,中國信息通信研究院繼續表示“2019年我國互聯網行業發展進入調整期,上市企業營收增速大幅放緩,總市值持續波動,投融資低位徘徊,行業格局出現分化。”

即便2020年由於疫情的助推,中國互聯網再度走出了一波高潮。但這並沒有改變中國互聯網的疲態。曾投出過滴滴、餓了麼、ofo等知名互聯網公司,被認為是移動互聯網時代最成功投資人之一的朱嘯虎,在今年3月接受經濟觀察報記者採訪時也表示,未來他為之站台的項目,有醫療,有消費,但不再有互聯網。

中國信息通信研究院發佈的《我國互聯網上市企業運行情況》顯示,2021年第一季度、第二季度,中國上市互聯網企業市值分別為18.7萬億元、18.8萬億元,同比環比增幅均有所放緩。如果算上七八月以來監管政策變化影響下的股價大幅下跌,那麼這一數值還要再縮減一些。

互聯網上市公司財報中也有疲軟的跡象。

1

阿里巴巴8月3日發佈的財報顯示,2021年第二季度,阿里巴巴營收為2057.4億元,同比增長33.8%,低於市場預期;經營利潤為308.47億元,同比下降11%。

2

騰訊8月18日發佈的財報顯示,2021年上半年,騰訊營收為2736億元,同比增長23%,低於市場預期;在非國際報告準則下,淨利潤為696億元,同比增長18%,淨利潤率相比去年同期27%下降至25%。

3

京東8月23日發佈的財報顯示,2021年上半年,京東營收為4569.77億元 ,同比增長31.60%;但歸母淨利潤同比下降74.82%至44.12億元。

除了上市互聯網公司財報表現不佳,2021年上半年互聯網投融資活躍度也有所下降。中國信息通信研究院發佈的《互聯網投融資運行情況》顯示,2021年第一季度、第二季度,中國互聯網投融資金額連續兩個季度下降,環比下降比例分別為7.2%、8.1%。

03

紅利不再

曾幾何時,中國互聯網公司以一系列具有關鍵里程碑意義的現象,吸引了全球關注的目光。中國信息通信研究院統計數據顯示,2021年第二季度,全球市值排名Top30的企業中,有11家都是中國互聯網企業。

中國互聯網公司的締造的記錄也歷歷在目:

• 2015年,阿里巴巴GMV達4900億美元,首度超越沃爾瑪成為世界最大的零售平台

• 2017年,百度自動駕駛等三項技術入選MIT全球十大突破性科技

• 2019年,字節跳動旗下產品TikTok下載量超過YouTube、Instagram

• 2020年,騰訊旗下產品微信及Wechat月活超12億,約等於全球人口總數的1/6

• 2021年,小米二季度手機出貨量超過蘋果,首次躋身全球第二

現如今,被視作近40年來科技領域最主要創新之一的互聯網怎麼就“不香了”?要解答這個問題,就必須重新回到前文所提到的三大紅利。

人口紅利

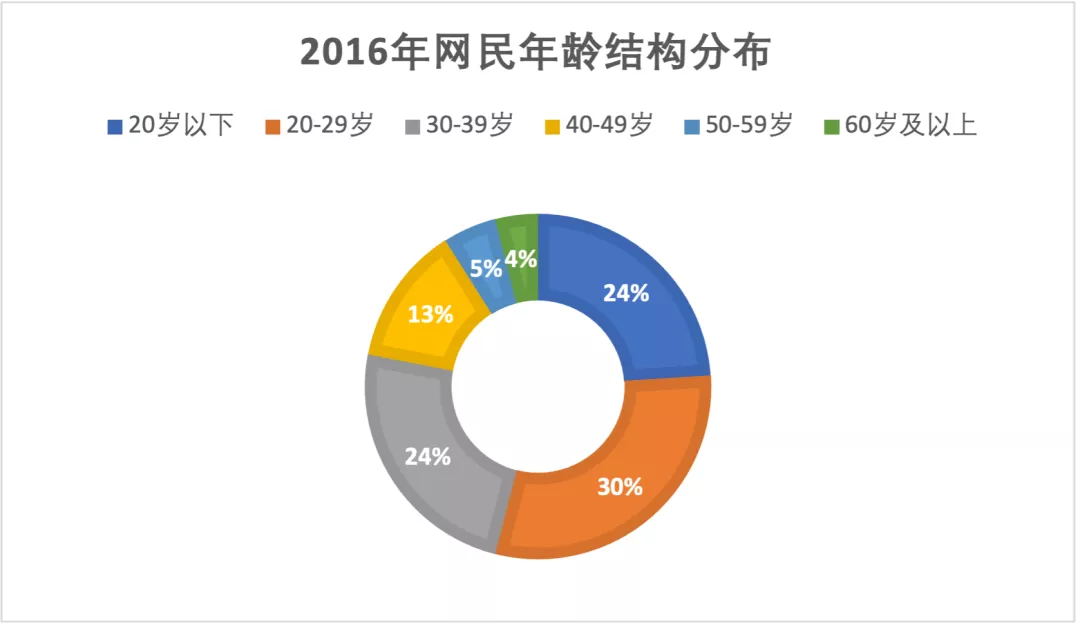

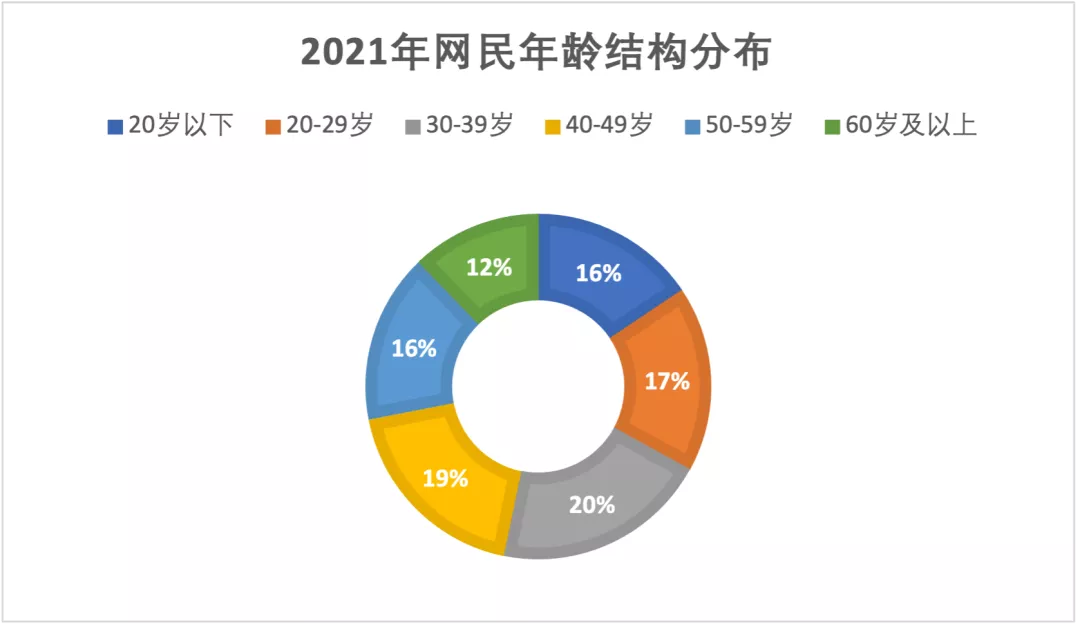

人口紅利曾經讓中國互聯網快速普及,但近年來,人口紅利見頂已然是不爭的事實。這一方面體現在網民規模增速放緩、網民人均週上網時長基本保持穩定;另一方面則體現在網民年輕化特徵不復存在。

中國互聯網絡信息中心發佈的第48次《中國互聯網絡發展狀況統計報告》顯示:

• 截至2021年6月,我國網民規模達10.11億,較2020年12月增長2175萬,互聯網普及率達71.6%;

• 2021年6月,我國網民的人均每週上網時長為 26.9個小時,較2020年12月提升0.7個小時;

• 2016年,40歲以下網民在網民總數中佔比78%;2021年,40歲以下網民在網民總數中佔比53.3%。

模式紅利

過去20餘年,中國互聯網快速發展的一個重要驅動因素就在於,未完全成熟的垂直行業為互聯網的跳躍式發展創造了土壤。但當下,互聯網已經深度滲透進入生活的方方面面,供給側幾近飽和甚至陷入同質化競爭的境地。互聯網領域的模式創新越來越,也越來越難得到認可。

資本紅利

曾經,資本為互聯網企業提供了源源不斷的動能。但如今,資本悄悄關上了閥門。這一方面是因為資本已經敏鋭感知到傳統互聯網創業的黃金期已經成為過去,指數級的增長已不可期。另一方面,也與當前持續緊張的外部環境有關。

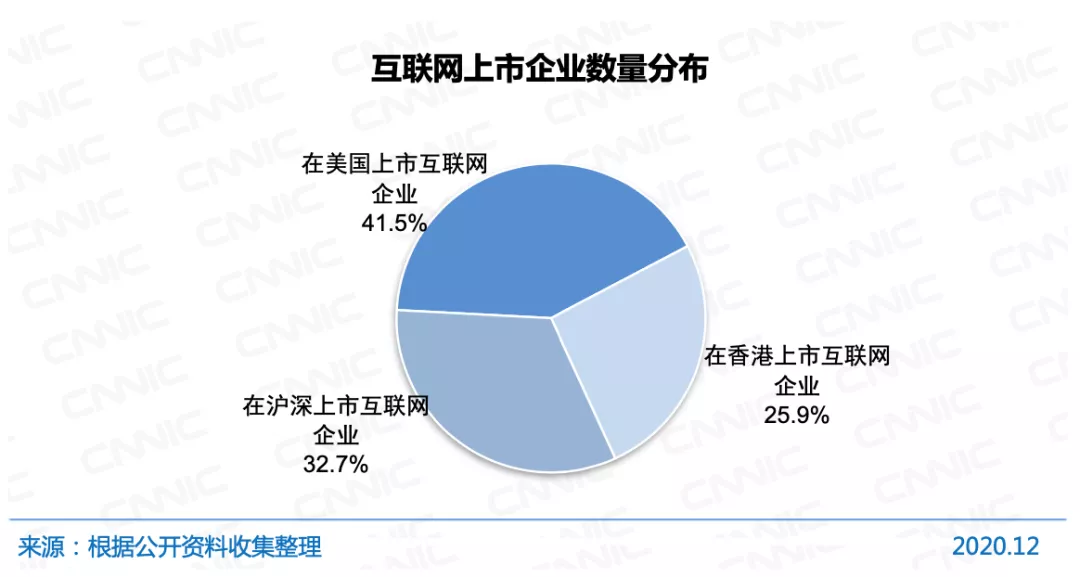

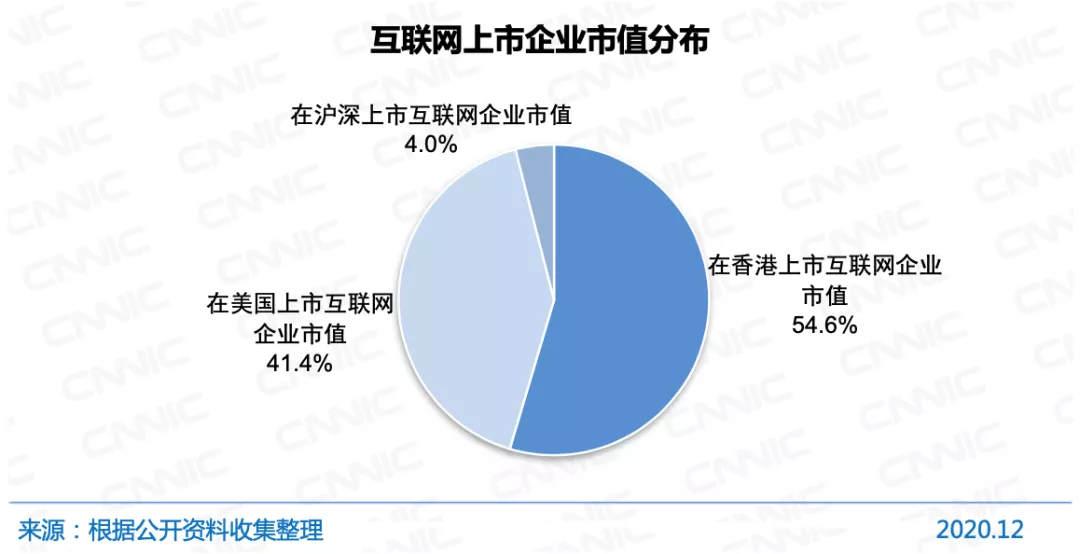

中國互聯網絡信息中心發佈的第47次《中國互聯網網絡發展狀況統計報告》顯示,截至2020年12月,中國境內外互聯網上市企業總數為147家(該數據含二次上市企業,為未去重數據),其中在滬深、香港、美國上市的互聯網企業數量分別為48家、38家、61家。

美國成為中國互聯網企業上市集中地,一大原因在於美國資本市場採取註冊制,對於擬上市公司不設盈利門檻。而港股、A股相較來説門檻更高,業務模式未完全成熟、盈利水平不佳或股權結構複雜的互聯網公司成功上市的機會可能會受到制約。從總體融資環境看,美國對於互聯網公司、高科技公司普遍看好,同樣的一隻股票,在美國上市,相對容易獲得更高的估值,募集更多的資金。

但在當前政策環境下,互聯網企業境外上市難度增加,美股這一原本對資本來説便捷且投資回報較高的投後退出通道正在一點一點縮窄。這也成為制約資本下注的因素之一。

04

“大廠”忙調頭

人口紅利見頂、模式紅利難獲肯定、投資環境趨冷,那些曾經驅動中國互聯網向前的增長因子正在逐步消退。

在這樣的變局面前,互聯網公司要如何自持?“大廠”拼多多給出的答案是——告別做規模,開始做利潤。

拼多多8月24日發佈的財報顯示,2021年第二季度,按美國通用會計準則(GAAP),拼多多歸屬於普通股股東的淨利潤為24億元,扭虧為盈。

首次盈利的重要原因在於,2021年第二季度,拼多多在銷售和營銷支出上有所剋制。財報顯示,第二季度拼多多的營銷費用為103.9億元,比第一季度下降了將近30億元。

同時,拼多多也在提升自身貨幣化能力。據悉,2021年3月起,拼多多已開始調整零佣金政策,對部分百億補貼商家抽傭,以提升平台變現能力。財報也顯示,2021年第二季度,拼多多交易服務收入為30.1億元,同比增長164%。

受此影響,即便拼多多2021年第二季度營收規模、用户規模增速放緩,但財報發佈後拼多多股價漲幅一度漲超18.5%。

拼多多的調頭正是中國互聯網從規模之爭走向效率之爭的寫照。正如浙商證券在研報中所説,隨着互聯網行業監管政策進一步出台,效率之爭將取代規模之爭,成為未來互聯網競爭的主旋律。

05

“小廠”難決斷

互聯網“大廠”可以通過開源節流實現從規模到效率的轉身,那互聯網“小廠”又能如何呢?

在市場空間足夠大的情況下,“小廠”可以找準一片市場空白,細心耕耘,自然會有資本願意與其共成長。但當競爭環境從增量轉為存量,每一片空白市場都會成為戰場。

在“大廠”資金、技術、人才等多重優勢的降維打擊下,“小廠”真的能抗衡嗎?當“大廠”與“小廠”搶奪同一塊市場時,還會有資本願意押注“小廠”嗎?

答案清晰可見。中信證券在研報中也指出,新競爭環境下,長週期競爭地位穩固,且具有新業務&新貨幣化拓展空間的一線龍頭公司才值得關注。

那麼“小”廠的出路是什麼?小鹿中醫的答案是“抱大腿”。

8月23日,小鹿中醫和阿里健康共同宣佈,小鹿中醫已併入阿里健康。未來,小鹿中醫將藉助阿里生態力量,繼續在互聯網中醫領域深耕。小鹿中醫官網數據顯示,小鹿中醫目前入駐醫生超過6.2萬人,服務患者742萬人次。此前有消息稱小鹿中醫估值約13億元。

傳聞估值近 20 億美元的Soul也選擇了“抱大腿”。5月10日,Soul向美國證券交易委員會提交招股書(6月23日Soul宣佈上市終止)前一日,騰訊通過 Image Frame Investment ( HK ) Limited豪擲 4.4 億美元火速入股 Soul。從招股書披露的股權結構來看,入股後,騰訊是 Soul 的最大投資人股東。

06

被衝擊的互聯網打工人財富自由夢

互聯網的風潮放緩,影響的不只是“大廠”、“小廠”,還有眾多互聯網人30歲前後實現財富自由然後退休的夢想。

在2012年的一篇報道中,科學隊長創始人“胡薔薇”講過一個根據真實經歷改編的故事:

一個叫雷洛的年輕人,在面試時,被老闆告知了這樣一段話——年輕人不要把眼前的工資看得很重,我們現在就是要拼命幹活不要考慮太多,等到公司上市以後,給你的這些股票期權值很多錢,到那時你至少是百萬富翁,美元的。你就可以和硅谷那些人一樣,30歲前退休去享受生活。

4年後,公司上市,雷諾真的拿到了人生中第一個1000萬。

而且,這種造富的覆蓋面,還不只是個別創始人,而是包括企業初創團隊在內的不同財富層級的集體造富。據不完全統計,2005年百度登陸納斯達克,造就了8位億萬富翁、50位千萬富翁和240位百萬富翁,而百度當時的總員工數量才750人;2014年,阿里巴巴赴美上市,“批量”生產了上萬位千萬富翁……

曾幾何時,螞蟻集團、字節跳動、京東數科等互聯網公司也已經走到了締造這樣的造富神話的門口,但沒想到通往財富自由的大門被突然關閉,門口留下的只有困在等待上市的日子裏的互聯網打工人和碎了一地的財富自由夢。