孫宏斌老了,融創可以穩了?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-09-06 10:56

文 / 三生

文 / 三生

出品 / 節點財經

從聯想時期的血氣方剛,到順馳時期的張揚肆意,再到如今在融創中國(01918.HK)的縱橫捭闔,孫宏斌從商經歷足夠精彩,而當回首這些過往時,他曾輕鬆的回應:“到什麼年齡做什麼事兒”。

58歲的孫宏斌日趨穩健,但確實已不再年輕,在房地產行業趨冷和“三條紅線”的壓力下,他麾下的融創中國又應該做些什麼事情?近日,融創中國發布了2021年中報,也許能夠一窺究竟。

/ 01 /

融創發佈半年報

徘徊在“三條紅線”附近

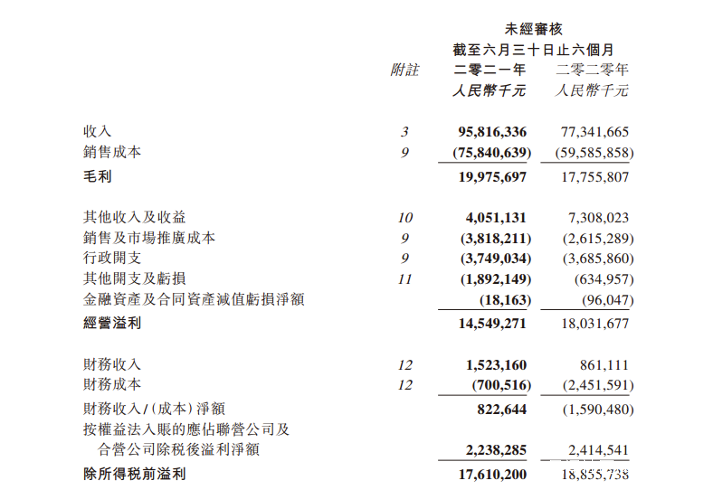

年中報顯示,融創中國上半年合同銷售額3208億元(人民幣,下同),同比上升64%;營業收入958.2億元,同比上升23.9%;毛利199.8億元,同比上升12.5%;歸母淨利潤119.9億元,同比上升9.4%。

圖片來源:融創中國財報

圖片來源:融創中國財報

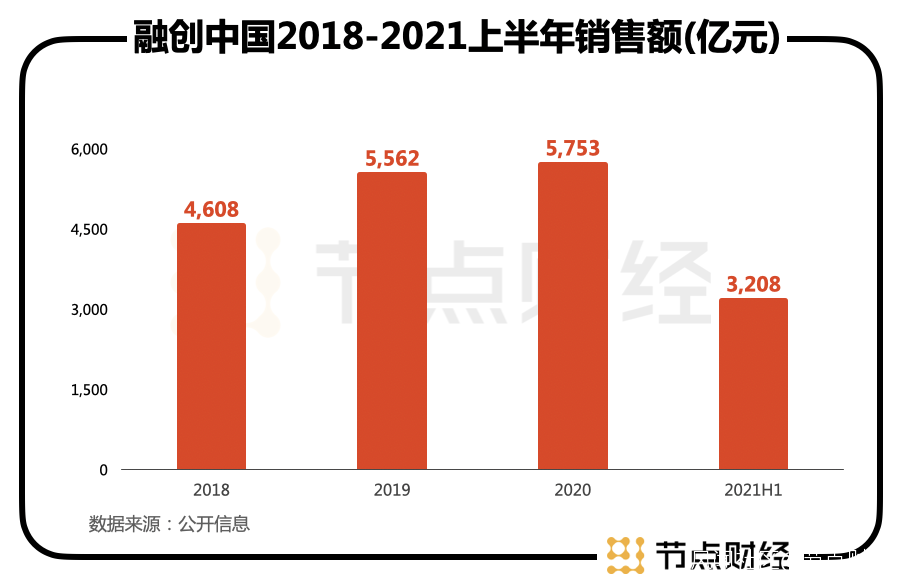

公開信息顯示,融創中國2021年的銷售目標至少為6400億元,按此推算,融創中國上半年已經完成該目標的50%。對比同行的數據,融創中國的這份業績相當亮眼。2018年-2020年,融創年度銷售額分別為4608億元、5562億元、5753億元,3年複合增長率達12%。而根據現有數據來看,融創的銷售額位居行業前四。

其實,2021年上半年的房地產行業環境變化很大,針對銷售、拿地的政策在不斷調整,很多房地產企業的財務出現吃緊甚至“震盪”。但是,通過融創的營收數據、毛利和歸母淨利潤等數據來看,這份業績報表還是給人以“穩健”的感覺。

其實,2021年上半年的房地產行業環境變化很大,針對銷售、拿地的政策在不斷調整,很多房地產企業的財務出現吃緊甚至“震盪”。但是,通過融創的營收數據、毛利和歸母淨利潤等數據來看,這份業績報表還是給人以“穩健”的感覺。

但是,已經實行超過半年的“三條紅線”從根本上改變了房地產行業的財務基本面,降槓桿成為行業必然。具體來説,“三條紅線”是指現金短債比不得小於1倍;淨負債率不得大於100%;剔除預收款的資產負債率不得大於70%。

對比“三條紅線”的標準,融創淨負債率較2020年底下降了9.4個百分點,為86.6%;非受限制現金短債比提升至1.11,剔除預收賬款後的資產負債率下降至76%。可見,融創最後一條未達標,位於“黃色檔”。回看2020年,當時融創踩中了全部的“三條紅線”,半年時間做到轉綠兩條紅線,融創的速度值得稱道。

得益於較好的業績表現,2021年上半年,標普將融創主體評級由此前的BB-上調至BB,展望穩定。穆迪、惠譽也將融創的評級展望調升至正面。另外,2021年以來,包括摩根士丹利、花旗、摩根大通等在內的多家國際大行給予融創“跑贏大市”評級,並將融創列為“首選推薦”股票。

但是,雖然機構對融創的表現頗有肯定,但近年來融創的整體有息負債規模並未能有效降低,2020年底和2021年年中,這一數據分別為3034億元和3036億元,降幅不高。

另外,雖然標普提升了融創中國的主體評級,但在7月13日,標普對融創中國擬發行的優先無抵押美元債券長期債項的評級給出了“BB-”。該美元債發行規模5億美元,息票率6.5%,是對一年內到期的應付中長期債務進行再融資。標普稱,該債項評級比融創中國的主體信用評級低一個級別,以反映其結構性後償風險。

孫宏斌曾説,“三條紅線”沒達到,沒有人認為公司是安全的,必須達成這些指標,提升評級、降低融資成本,別人才會認為公司是安全的。可見,對於資金鍊的安全,孫宏斌的表態顯示他已經足夠重視,他當然不想再重蹈順馳的覆轍。但是,這就意味着孫宏斌會一直縮手縮腳嗎?

這顯然不符合老孫的秉性。

/ 02 /

耗資千億拿地

融創安全第一?

首先體現在融創中國今年的拿地規模上。截至6月底,據中指研究院統計,融創在今年合計拿地 83 宗,總成交金額達1226.92億元,高居全國房企之首,可謂勢頭洶洶。

半年報數據顯示,融創中國上半年新增權益土地儲備約1708萬平方米,新增權益貨值約2135億元,截至六月末的連續12個月累計權益拿地銷售比約為28.5%,其中2021年上半年權益拿地銷售比約為37.9%,進入2021年後拿地力度明顯加大。2020年全年,融創拿地的總金額也不過695億元。

具體來看,2021年初融創就開啓了高價拿地模式。比如在蕪湖其溢價高達169.44%,並隨後被相關部門約談,但這並未阻擋融創的拿地熱情。

2月20日,融創和廈門建發以64.52億元拍下上海普陀區地塊,溢價率達36.15%。隨後很快,融創遭到普陀區區政府約談,普陀區區政府明確提出:“房子是用來住的,不是用來炒的。”

5月11日、5月26日,融創再次分別以64.4億元、63.7億元的價格拿下了北京石景山區和海淀區兩塊土地,該金額列融創今年以來單宗拿地金額榜前三,僅次於2月份被約談時的64.52億元。

頻頻高調拿地的融創引起監管部門的注意,並不意外。

綜合公開數據顯示,融創在一線城市拿地十宗,總成交金額377.93億元。主要集中在北京、上海、廣州。而在杭州、青島、天津、重慶等二線城市,融創總計拿地56宗,總成交金額622.85億元。三四線城市中,融創拿地宗數為17宗,總成交金額226.14億元。其中,三四線城市以57.39的平均溢價率遠遠高於一、二線城市。

對於拿地,也有聲音認為此前融創的土儲有很大一部分來自收併購市場,在公開市場拿地並不頻繁。如今受到外界矚目,源於在併購方面的謹慎。以“買買買”聞名的融創確實低調了一兩年,但今年再度出手了。

4月中旬,融創中國以99.1億元的對價,拿下彰泰集團80%的股權。融創服務業以8億元拿下彰泰服務80%股權。此次收購不僅為融創帶來了彰泰集團資產包中南寧、桂林等城市共57個開發項目,還為其增加了上千萬平方米的土地儲備。

此外,在上半年藍光發展出現流動性危機之後,有傳言稱融創曾接觸過藍光,但最終並沒有選擇出手。

此次年中報數據顯示,截至6月30日,融創中國的現金餘額由2020年底的1326.5億元減少至約1231.9億元,其中非受限制現金由2020年底的約人民幣987.1億元增加至1010.99億元。同時,融創中國同期流動負債總額7549.61億元,其中短期借款909.62億元,償債壓力並不輕鬆。

在融創的半年度會議上,孫宏斌為融創提出了新的戰略發展目標“四更”——更安全、更從容、更長期、更有價值。而在2021年年中投資者會上,“降融資成本”、“安全”也被孫宏斌反覆提及。

一面是頻頻出手,一面是安全第一,或許,闖過大風大浪的孫宏斌真的是“藝高人膽大”?

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。