生孩子的人越來越少,不靠下一代我能實現自己養老嗎?_風聞

观视频工作室-观视频工作室官方账号-理性观世界,自信看中国!2021-09-06 07:54

文 | 趙燕菁

觀視頻的朋友大家好,幾個月前我在2021年藍籌年會上有一個發言,整個這一段發言被人截了一段,這一段大意就是廈門大學趙燕菁教授提出“將生孩子和保障房、養老金掛鈎,懲罰不生孩子的人”結果這個標題一下就上了熱搜。

這一次會應該是在5月25號在北京開的,當時因為疫情的原因,限制了參加的人數,實際上範圍並不大,那個會開完了以後也沒有什麼社會影響,沒想到過了這麼長時間,這個話題突然爆款。雖然網上是罵聲一片,但我想客觀上也是起到了讓這個冷門話題重新回到公眾視野的這麼一個效果,所以我今天也想蹭一下自己的熱度,詳細解答一下網上對我的這些質疑。

城市規劃與人口問題有什麼關係?

首先,很多人會問,你一個搞城市規劃的,為什麼要在這個論壇上談論人口?這是因為很多人都以為城市規劃其實只是做實體的,有人認為城市規劃就是“管天,管地,管牆壁”。其實城市規劃的第一步首先是對人口的現狀和趨勢進行分析,人口規模大小、增減快慢,包括它的社會構成,比如年齡、文化,甚至種族都會對城市空間結構的選擇、基礎設施的配套具有決定性的影響。

一旦一開始做出了錯誤的人口判斷,城市規劃會對城市的公共財政、居民福利產生持續的、長久的影響,可以説城市規劃角度研究人口,比純人口學有更強的即視感。在論壇前幾天,因為正好統計局剛剛公佈了最新的第七次人口普查,所以很自然我就想從城市規劃的角度對普查的結果進行一個解讀。

對於我在論壇上的發言,固然有一些是因為網絡的媒體斷章取義,另外一些讀者也不求甚解,基本上沒有把我的原文全都看完。更主要的是因為公眾對這個話題感興趣,在多數人看來,生育完全是一個個人自由的選擇。“所有的孩子都應該是上一代人愛情的結晶。而不應該是利益的產物,將生育同養老金、保障房等公共福利掛鈎,是公權力對個人自主選擇的一種綁架。”這是一個網友寫的。

那麼對於剛剛從計劃生育解脱出來的公眾來講,你任何一個新來的公權力又對個人的選擇進行干預,大家會十分地敏感,所以我也很理解大家為什麼對這個話題十分敏感。

生育是一個無關他人的個體自由選擇嗎?

要回答這個問題,我們首先要問一個,生育真的是一個無關他人的個體自由選擇嗎?在過去高生育的年代人口的愛情就比今天我們低生育年代的要高嗎?有的國家生育率低,有的生育率高,是因為這個國家的愛情多一點,那個國家愛情低一點?或者是説過去的愛情比今天更容易結晶?所以我們生育率下降。顯然這個答案不對。

對於人類而言,最主要的是生老病死,實際上它存在着一個客觀的生命週期,為了抹平這個生命週期,然後在這個生命週期的高峯和低谷之間的落差,人類發明了“家庭”這種風險互保的組織。實際上“家庭”這個組織就是一種契約,老一代人撫養子女,然後子女給老人養老。如果你的子女越多,你就越能對沖高死亡率年代時候的夭折,而且你的供養平攤到每一個子女上,每一個子女的負擔會越小,因此生育從一開始,就包含有自利的東西。

有人説生育率下降是因為今天撫養子女的成本太高,這個話其實沒錯。但是你卻解釋不了為什麼越富裕的國家生育率越低,按理説他們應該能夠負擔的成本越多。然後對於這些國家來講,愛情的功利性越少,它應該結晶越多才對,但是事實卻是越富的國家,反而家庭越小,生育率越低。所以這説明生育從一開始就不是單純的愛情結晶。

我不否認生育和結晶和愛情有關,但是其背後還隱藏着強大的功利動機。今天生育率的下降,我們可以肯定的是,不是因為今天的愛情比以前少了,也不是因為它不結晶了,而是因為現在出現了金融工具,代替了原本家庭的功能。在以前的家庭裏面,孝在傳統文化裏面是非常重要的。我們贍養父母,子女贍養我們,這是幾乎所有家庭的一個契約。

但是隨着經濟的發展,資本和貨幣的增加,金融就可以更好地代替家庭這些功能。我們有了醫保、社保、養老金制度以後,我們就不用來進行家庭之間的互保了。我們發現我們要是投資金融產品比投資子女更可靠,這時候高子女撫養成本才會起作用,才會導致生育意願的下降。這就解釋了為什麼金融發達的國家會比窮國生育率更低。

那麼我們今天的金融工具是否真的替代了家庭代際交易的功能?就是我們依靠金融工具,我們就可以養活自己,我們就不用子女撫撫養了嗎?表面上看,因為我們的社保、養老金、醫保都是個體繳交的,但是你一定要記住,所有的金融的本質都是今天和未來的交易,養老金、社保也是一樣的。

大家知道中國的養老金制度是社會統籌和個人賬户相結合,需要跨代進行統籌。實際上我們現在交的養老金,養的是我們父母這一代,我們今後的養老金是我們子女這一代負責的,是和家庭是一樣的,我們現在繳交的養老金不過是在盡贍養的義務,我們現在養孩子才是投資自己的養老。

好,那問題就來了。如果有的家庭生育子女多,有的家庭生育子女少,有的家庭甚至沒有子女,那麼養老金在未來應該怎麼兑付?所以這是一個新問題,按照現在的統籌的模式,你退休後獲得養老金和你養多少子女是沒有關係的,你養的多養的少,甚至不養都一樣可以領取養老金,這就意味着如果你不生小孩,你實際上是靠別人家的小孩在供養的。

換句話説,現在養老金制度隱含着懲罰多勞者的一種制度安排。如果最後這種自利動機讓所有努力的人或者投資下一代的人都受到懲罰,撫養子女的行為就有可能進入負收益的區間。在這樣的一個環境之下,家庭就有可能越來越小,人們乾脆就拒絕生育,養老金的代際統籌就會進入一種“龐氏騙局”一樣的這種龐氏循環。

所以我們應該明白,今天我們的養老並沒有代替原來,也並沒有消滅原來的家庭的交易功能,只是因為他繳交和發放的兩端都是基於個人的,所以給了市場這麼一個錯誤的信號,讓人們以為説我可以擺脱對下一代的依賴,我交的錢就是養了我自己。這就是今天發達國家生育率普遍下降的根本原因,特別是在小孩的撫養成本越來越高的時候。

至於為什麼要通過公共服務、社保、住房這些和生育行為掛鈎,不過是因為這政府他手上就有這麼些工具。政府分配社會財富的最主要的手段和途徑就是公共服務。

為什麼不通過個人養老金賬户養活自己?

也許大家可以問了,説我們幹嘛不能通過個人養老金賬户自己養活自己?其實這個問題很多國家都提出來過,也是很多現在這些面臨養老金破產的國家打算採取的辦法,所以好像是説你自己個人賬户養自己。

我們國家在1993年的時候也開始引入了養老金的個人賬户,但是在現實中,假設你個人養老完全沒有違約,你當時交的到最後領取的完全能夠兑付,你也不可能實現有尊嚴地養老,特別是在一個快速發展的社會,你做到這點尤其困難。

你可以想象一下,我們父母退休的時候,每個月領幾百塊錢,當時他們退休後可以完全衣食無憂,但是他們要是今天還按照當初這養老金的約定,每個月花幾百塊錢,他們就連最低生活保障都達不到。我們的上一代是如此,我們今後也會如此。如果我們一直拿着退休時的養老金,我們養老就是一個走向貧困的過程。

有人説這是通貨膨脹這個問題,其實還不簡單是這個問題,就算今天的豬肉、蔬菜、水電價格是完全不變,隨着生活水平的提高,隨着經濟的發展,市場上一定會出現新的產品,比如説手機,當時我們父母他們退休的時候肯定沒有,4G、地鐵,這些新產品他們用不用?這些本身並不是奢侈品,甚至這些已經變成了生活的必需品。可是在當初我們設計養老金制度的時候,並沒有為這些新增的消費做準備,我們覺得那些錢夠用了,買菜、買豬肉、付水電費夠了。

我們這一代如果要滿足我們未來的高生活標準,我們就要犧牲今天的消費,要向私人養老金賬户繳交異常高的養老保險,交少了你根本沒用。當然也許少數人説我可以買商業保險,但是富人可以,大多數家庭是負擔不起的,説我們現在掙的工資去為我們以後的高生活水平做準備,你是負擔不起的。所以這就意味着一定的代際統籌是無可避免的,就是我們一定要養上一代,然後下一代一定要養我們。

所以如果我們更加底層地來講,所有現代增長這國家實際上進入信用貨幣的時代以後,信用貨幣的本質其實它就是債務,它就是對未來收益的估值,所以養老金在今天的社會里頭你必須和資本掛鈎,而不能和現金掛鈎,你只有這樣才能保持不在信用擴張的整個過程之中、經濟發展的過程中你被稀釋。

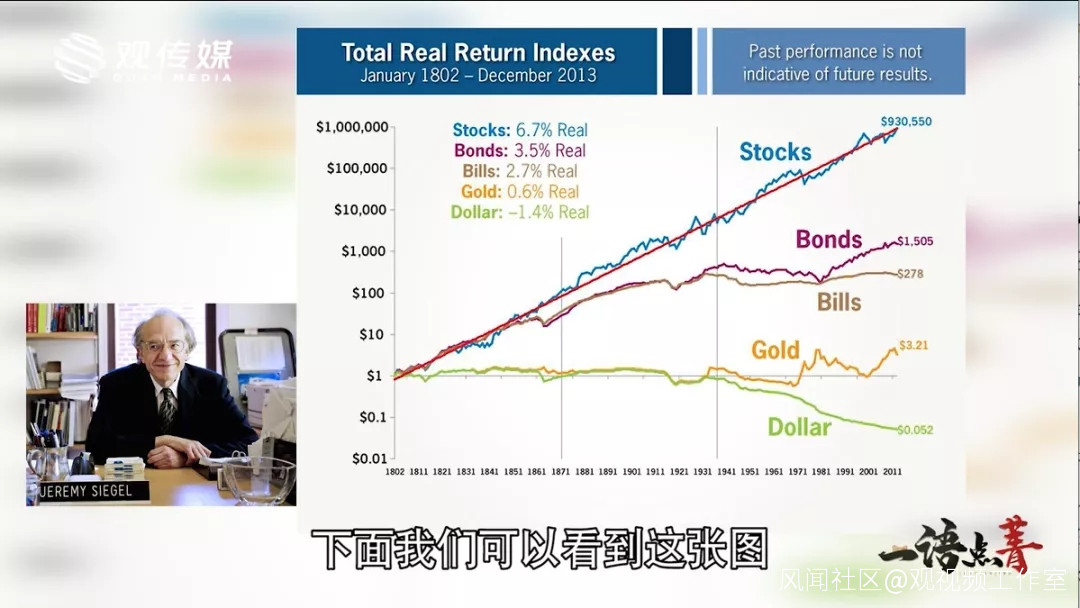

下面我們可以看到這張圖是美國經濟學家西格爾編的一張圖,這張圖表示的是1801年到2001年這兩百年間,美國人持有的資產形態所導致的財富的差異。如果當初你持有的是實物黃金,你的財富幾乎沒增長。你只有持有股票才能追平財富的增長,才不至於在社會的發展中出現相對地位的下降,不會逐漸地淪入貧困階層。這就是為什麼美國的養老金都在股市裏面,所以這就是一個狀態。

在中國,我們的核心資本市場不是股市,而是房地產,所以西格爾圖上最上面股票的那個曲線在中國是房價。由於我們中國各個城市的房價其實差別非常大,漲幅也不一樣,加上我們現在政府實際上對房地產市場有各種的限制,使得我們養老金根本沒有辦法像美國的養老金進入股票市場那樣進入房地產市場。

所以這就決定了中國依靠個人養老金賬户,你想追平財富的增長是不可能的,這也就意味着如果養老金像是現在這樣,我們用現金的形式存在銀行,到一定退休的時候再來領取,我們到那時候領取的養老金一定會隨經濟的增長不斷地縮水,不斷地變為貧困。所以我們可以得出結論,你要想維持體面的退休的生活標準,一定的代際統籌就是不可避免的。

如果我們必須代際地統籌,代際間的人口數量的差異實際上對養老金的標準和繳交的負擔會產生巨大的影響。我們這一代人是人口高峯,相對於人口較少的上一代,我們可以提高父母一代的養老金髮放標準,通過代際統籌來彌補這個差額。

但是,大家想好了,如果我們這代退休,我們下一代的人口比我們要少,因為我們這代人口大概是一個高峯,生育的高峯,而下一代開始遞減,新增的就業人口,你就必須大幅度的提高繳交的標準才能養活我們,因為我們現在的人這一代人比我們下一代人多,否則的話就要舉債來彌補這缺口,其實很多國家都是通過舉債來彌補養老金缺口。

但是如果我們的下一代他們的人口繼續減少,他們的下一代也繼續減少,這個債務很快就會陷入龐氏騙局。所以很多發達國家養老金就發生這樣的問題。所以大家可能想到當年希臘經濟危機的時候,這些老人到了銀行就是取不出養老金,坐在地上,那是非常可憐的。

我的方案其實不是沒問題,這個方案真正應該被質疑的不是應不應該給多生的家庭更多的福利,而是即使補貼了這樣的福利是不是能夠解決問題。所以我們可以看到實際上發達國家比如説新加坡,為了避免家庭解體來解決剩女的問題,解決老齡化問題,出台了包括我今天所建議的住房、税收、補貼一直到入學這一系列制度。但是都沒有阻止新加坡的老齡化,並沒有大幅度的提高新加坡人的生育率。

因為很簡單,即使這家庭恢復了生育,但是你只要晚婚,幾代人下來,你就會發現少了一代人。這就意味着我們必須從另一個角度來解決這個問題,全社會有一個總的就業年齡和全社會總的預期壽命之比,必須納入人口政策的事業。説到底,養老金負擔是由繳交養老金和汲取養老金兩部分人口組成的。在養老金繳納和提取標準不變的情況之下,這兩個年齡之間的比重決定了你養老金是否能平衡。

為什麼我建議早就業、晚退休?

所以這就涉及到我們這次藍籌會上我的發言中惹起爭議的另一個建議,就是説建議大家要早就業,要晚退休,這為什麼聽上去大家覺得好像和人口有什麼關係?實際上在未來人口減少很難避免的情況之下,我們必須調整存量的人口結構,減少被供養人口占總人口的比重,其實是一個更有效的辦法。

假設總人口不變,供養人口也就是處於就業並繳交養老金的人口,你比如説每增加10%,那麼對於養老金而言就相當於增加了20%的就業人口。為什麼?就是因為你領取養老金的人也減少了10%,這一增一減就是20%,所以可見養老金繳交的年齡和領取的年齡之比,是養老金能否實現平衡的一個重要原因。

所以現在的問題就來了,目前來講,這個比例不僅沒有改善,反而是在不斷地惡化。不斷地惡化主要有三個原因:

第一個就是我剛才講到的教育水平提高,所以大家就業就往後推,然後生小孩的年齡同樣也要往後推。

第二個就是人均壽命的延長。原來我們的人均壽命,五六十歲、七十歲,現在甚至延着更長。

第三個原因就是退休的年齡不變,所以大家想想我們總的壽命在延長,然後其中工作的年齡在推遲,然後退休年齡不變,人均壽命在延長。

所以這就意味着如果養老金繳交的標準是不變的,僅僅就業年齡推遲和人均壽命延長本身,你就必然導致養老金缺口的擴大,特別是勞動教育水平提高以後,勞動就從以前的輕資產變成一個重資產,是受過教育的,上過中學、高中、上過大學,但是大家想想我們折舊的年限反而縮短了,我們都是到了六十歲就要退休。所以這不能不説是一個現代社會的巨大的浪費。

其實我這個建議不僅僅是説要考慮到養老金的平衡,同時本身也涉及到財富的公平和正義。大家可以設想一下,如果兩個人按照相同的標準,大家一樣,每年交同樣的養老金,你不會認為有一個交了四十年養老金的和一個交了三十年養老金的,他們退休以後應該領取同樣的養老金吧?

但是在現實中很多農民工高中都沒有畢業,二十歲以前就開始工作了,這些人就開始交養老金了。而我們很多研究生很多博士他畢業的時候快三十了,這個時候他才開始交養老金。如果這兩個人都是在六十歲退休,你認為他們該領取相同的養老金嗎?你認為他們領取一樣的養老金是公平的嗎?所以和退休的年齡必須掛鈎,我覺得才公平。

當然我也不是説強迫大家都這麼做,我也沒這個意思,但是我覺得我們起碼可以設計一個自願的選擇機制,大家還是一樣可以選擇在六十歲退休,但是領取養老金的標準卻要和你繳交養老金的時間掛鈎,你繳交養老金的時間越長,你領取的標準就應該越高。如果你一直在繳交,而一直在延遲領取,到你想要領取,不得不領取養老金的時候,你的標準應該累進的。

比如現在中國人均壽命大概76歲左右,如果你選擇60歲退休,你可以繼續享受現在這種基準的養老金,這沒問題。但是如果你要是想60歲幹到70歲的,你從70歲才開始領養老金,再交10年的養老金,那麼這剩餘年限你所獲得的醫療康養的標準就應該高於選擇60歲退休,年紀輕輕就去跳廣場舞的人。

如果你累進的幅度足夠高,還是有人願意選擇晚退休的,因為大家趁身體好的時候可以多投入,然後這樣的話一旦身體差的時候才可以多享受。所以現在實際上國外就有退休以後,這些老人他不是退休,而是到養老院去當志願者,為什麼呢?為自己今後進入養老院獲得積分,獲得更好的服務。其實這本質就是一種自願推遲退休的制度選擇。

從計劃生育到鼓勵生育的內在邏輯變化是什麼?

養老問題是一個世界性的問題,發達國家到今天都沒有解決,一個很重要的原因就是發達國家對低生育傾向的底層原因缺少一個深刻的理解。廣義而言,實際上我們現在的勞動過剩還是不足?它和資本存在這種互動的關係,如果勞動增長得非常快,然後資本基本上不增長,勞動增長快過資本增長,就一定會出現資本不足,勞動過剩,人口你只要增加,就會導致人均資本擁有下降,就會出現所謂的“內卷”。

比如説我們以前的農村,我們最主要的資本就是耕地,如果人口增加,人均耕地減少,就會出現所謂的“內卷”。所以在這種情況之下,你只有計劃生育,你才能延緩經濟的崩潰。如果大家放開了生,很快資本就會消耗殆盡。但是反過來,如果資本增長快過勞動,那麼即使在今天人口比以前還多,我們現在比計劃生育之前人口還多,我們也會出現勞動不足。

我們中國一直是勞動增長快過資本的增長,然後我們中國是在2004年前後突然從資本不足到了資本過剩,中國的資本劇烈地增加,這種劇烈的增加轉變之快使得我們對生育率政策的調整一時反應不過來,所以出現了一種相對的滯後。所以我在藍籌年會上的發言,只是針對這個現象的一個非常初步的開始,怎麼解決這個問題,實際上還是需要我們大家今後一起努力來研究這個問題。

我的解説就到這些,好,謝謝大家。