“寒冬”之下的旭輝控股_風聞

智瑾财经-2021-09-07 20:29

出品 l 觀點財經

出品 l 觀點財經

作者 l 橙子

從2016年算起,樓市不景氣已近5年,先是從房地產銷售端開展限售限購,然後又從土地及資金端,先後推出三道融資紅線和集中土地供應。

市場不禁想問,市場低迷還將持續多久,眾多房地產參與者又將何去何從?

儘管答案莫衷一是,但殊途同歸,最終指向降負債、穩規模,以及多業務同步佈局,房地產行業的錢真的越來越難賺。

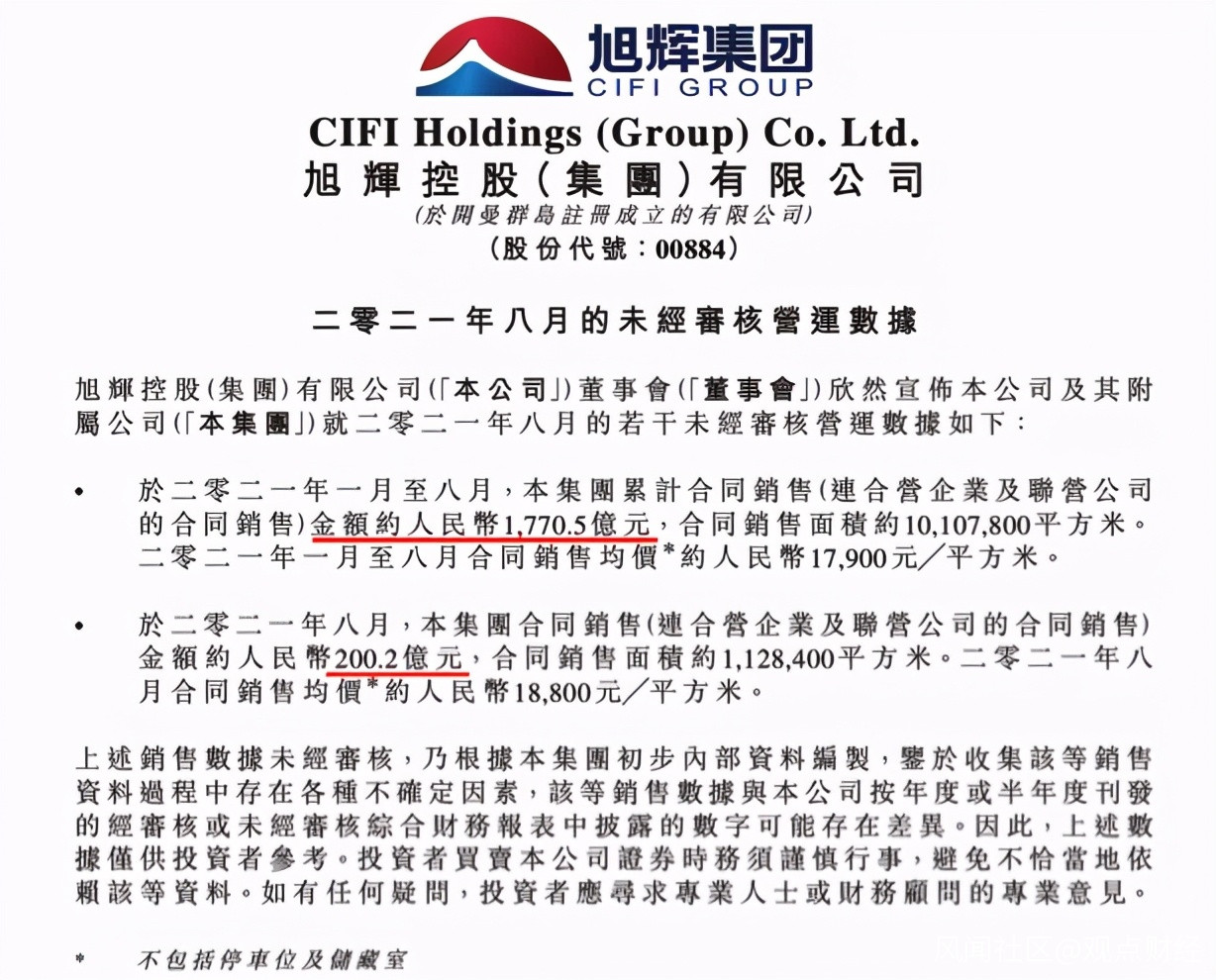

9月2日,內地房企之一旭輝控股(HK·00884)公佈了2021年8月份營運數據。

其中8月單月實現合同銷售金額200.2億元,整個前8個月實現合同銷售金額1770.5億元,同比上漲38%,全年合同銷售目標的67%。

整體銷售情況表現還算亮眼,而回看其2021年半年報,旭輝在當前市場現狀下,也在盡力往及格線上跑。

圖片來源:旭輝控股8月份營運數據

圖片來源:旭輝控股8月份營運數據

半年報營收亮眼

然淨利情況一般

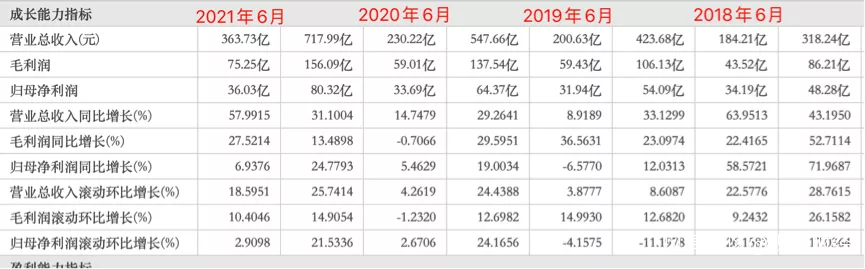

根據其半年報數據,截止到今年6月30日,旭輝實現營業收入363.73億元,同比大幅增長58%;實現毛利潤75.25億元,同比增長27.52%。

但歸母淨利潤表現一般,僅實現36.03億元,同比微增6.94%。

不過,翻看其歷年財報數據,從2019年開始,其年中歸母淨利潤表現就不算太好。

2018年6月底,旭輝年中歸母淨利潤增速達到58.57%。

但到2019年6月底,該數據則斷崖式跌至-6.57%。

再到2020年6月底,歸母淨利潤增速有所增長,達到5.46%,同比增加12.03個百分點。

圖片來源:東方財富

圖片來源:東方財富

儘管年中淨利增速表現不佳,但從全年業績來看,旭輝營收淨利仍實現兩位數增長。

再結合旭輝今年前8個月還算尚可的銷售情況,今年旭輝理應也會實現兩位數增長。

不過,儘管年中業績表現不算完美,但在降槓桿控規模方面,旭輝表現還算可以。

根據半年報,截止到2021年6月30日,除剔除預收款後的資產負債率為72.1%,超出紅線標準,其淨負債率和現金短債比均實現達標。

具體來看,報告期內旭輝淨負債率為60.4%,較2020年末下降3.6個百分點,現金短債比也達到了2.68倍,三道融資紅線已有兩項達標。

不難發現,旭輝在降槓桿方面,確實下了一番功夫,只是這番功夫是以犧牲其未來盈利質量為前提。

少數股東權益再增加

旭輝盈利質量持續承壓

根據其年中報數據,報告期內旭輝債務總額為1107.47億元,比去年底增加了60.32億元。

淨負債額為583.41億元,比去年底增加了47.81億元。

擔保合營企業/聯營公司的負債額為170.12億元,比去年底增加了32.34億元,增長了23.47%。

整體負債規模增速並不算太快。

但其降槓桿的方式並非自身經營情況改善,盈利水平提高,而是犧牲未來長期盈利水平,通過增加少數股東權益來實現。

根據其資產負債表顯示,報告期內旭輝非控股權益(即少數股東權益)達到572.35億元,同比大幅增長56%,佔全部股東權益的比例增至59.3%。

圖片來源:東方財富

圖片來源:東方財富

關於少數股東權益,我們在之前的文章多次提到,這部分權益類似於外部投資,不屬於公司負債,屬於公司資產。

於是,公司可以通過增加少數股東權益,來增加資產總額,從而降低資產負債率,這也是當前很多房企的財務調節手段之一。

但這部分少數股東權益最終需要用業績來兑換,因此長遠來看,短期內美化了財務報表,實際上卻在加速透支公司盈利質量。

由此也導致旭輝報告期內毛利率水平進一步降低至20.69%,較年初下降1.05個百分點,較去年同期下降4.94個百分點。

淨利率也從年初的16.57%降至14.75%,下降1.82個百分點,同比則下降5.82個百分點。

圖片來源:東方財富

圖片來源:東方財富

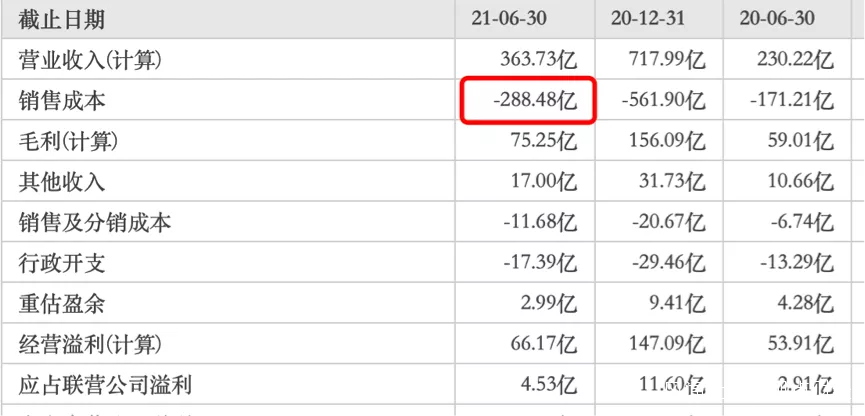

另一方面,受近年來樓市調控及市場經營成本上升影響,旭輝整體銷售成本也在大幅增長。

截止到2021年6月30日,旭輝銷售成本達288.48億元,同比增長68.49%。

圖片來源:東方財富

圖片來源:東方財富

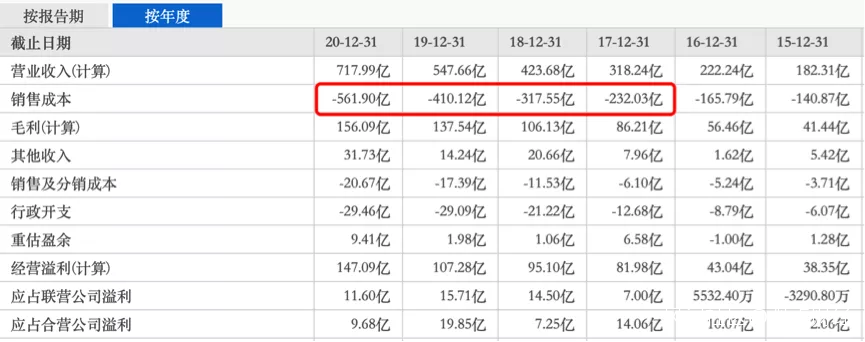

而回看其歷年財報,2016年之前,旭輝銷售成本增幅還算可控,年增長20-30億元左右,並不太高,但從2017年,旭輝銷售成本開始大幅增長。

2017年,旭輝銷售成本為232.03億元,同比增加66.24億元。

2018年,該指標同比增加85.52億元,達到317.55億元。

再到2019年,該指標再度增加92.57億元,達到410.12億元。

而到了2020年,旭輝全年銷售成本為561.9億元,同比增加151.78億元。

圖片來源:東方財富

圖片來源:東方財富

一方面少數股東權益不斷攤薄公司利潤,另一方逐年攀升的銷售成本,再度拉低其盈利水平。

如此一來,便不難理解旭輝下降的毛利率及淨利率了。

不過,儘管旭輝盈利質量一般,但從其存貨情況來看,短期內應該不會因此出現較大經營性問題。

根據其財報及公開信息披露,旭輝下半年可售貨值達2600億元,全新項目53個,其中貨值超過25億的大盤就超過10個。

具體表現來看,僅上半年銷售超過10億元的項目則達14個。良好的銷售態勢讓旭輝的預收賬款達到935億元,較2020年末增加25%。

而此番良好的銷售態勢,若能延續全年,旭輝今年有望實現超預期增長。

此外,隨着旭輝商業、旭輝物業、旭輝綠色建造等其他多元業務的逐步展開,若均能朝預期方向發展,或有望改善旭輝整體經營狀況,為其帶來多邊收入增長。

只是從目前來看,在市場現階段大背景下,旭輝的地產主業,確實很難讓人滿意。

不過對其未來,或許我們可以給予一點點期待!

聲明:本文僅作為知識分享,只為傳遞更多信息,不構成任何投資建議,任何人據此做出投資決策,風險自擔。