再度遞表港交所,持續虧損的雲康集團究竟瞄準了何種契機?_風聞

IPO捕手-2021-09-07 17:25

眾所周知,去年至今的這段時間裏,由於疫情的影響,對於醫療企業來説,既充滿未知,也充滿機遇,對整個醫療行業產生持久性改變。

自新型冠狀病毒在全球大流行以來,大規模檢測已經成為許多國家抵抗疫情以及判斷是否能解除封城狀態的關鍵手段;這為相關醫療診斷測試方案供貨商帶來龐大商機。在今年疫情的影響下,醫療行業再添一把火,愈發明朗的市場前景,也激起了行業內一些玩家向資本市場衝刺的慾望。

據港交所9月6日披露,雲康集團有限公司再次向港交所主板遞交上市申請,招銀國際、浦銀國際為其聯席保薦人。該公司曾於2021年2月26日向港交所遞表。

疫情紅利下,第三方醫學診斷市場持續升温。但市場也會有一些疑問,比如這些從業者的產量是否足以因應對新冠病毒測試需求?其他疾病所需的測試方案生產又是否因此被排擠?雲康集團選擇在備受挑戰的大環境下赴港上市,究竟具備了怎樣的底氣?IPO捕手將通過多個維度的解讀,讓外界對它有更多認知。

疫情紅利下,第三方醫學診斷市場持續升温。但市場也會有一些疑問,比如這些從業者的產量是否足以因應對新冠病毒測試需求?其他疾病所需的測試方案生產又是否因此被排擠?雲康集團選擇在備受挑戰的大環境下赴港上市,究竟具備了怎樣的底氣?IPO捕手將通過多個維度的解讀,讓外界對它有更多認知。

達安國際持股47%

作為一家國內全面的醫學運營服務提供商,雲康集團為醫療機構提供全套的診斷檢測服務,其次為非醫療機構提供服務。根據弗若斯特沙利文數據顯示,於2020年,雲康集團為中國醫學運營服務市場的第五大公司,市場份額為3.7%。

在2020年疫情的影響下,醫療得到前所未有的重視,用户規模、用户數量等創新高。對於整個醫療板塊來講,都是一個利好的發展趨勢。

股權結構方面,達安基因2018年通過全資子公司達安國際購買Yunkang Group Limited發行的4,696,000股普通股,交易價格為469.60美元。IPO前,YK Development持股為50.02%,達安國際持股為46.96%。

股權結構方面,達安基因2018年通過全資子公司達安國際購買Yunkang Group Limited發行的4,696,000股普通股,交易價格為469.60美元。IPO前,YK Development持股為50.02%,達安國際持股為46.96%。

其中,張勇通過Huizekx Limited持有YK Development的64.04%股權,Mouduans Limted持有YK23.47%,Mouduans Limted由公司副總裁王鐵丁及公司首席財務官林穎嘉分別擁有80%及20%。

Tongfuzc Limited持有YK的6.95%股權,Tongfuzc Limited由曾衞忠及黃澤孟分別擁有50%及50%;

WJJR Investment持有YK的3.04%股權,WJJR Investment由羅杏翠女士及邵嘉孺女士分別擁有50%及50%;

如若雲康集團此次能成功登陸港股市場,自然是一條融資發展的好渠道,對於後續商業模式的探索無疑是有利的。

醫學運營服務提供商

在此時衝刺港股市場,雲康集團底氣從何而來。

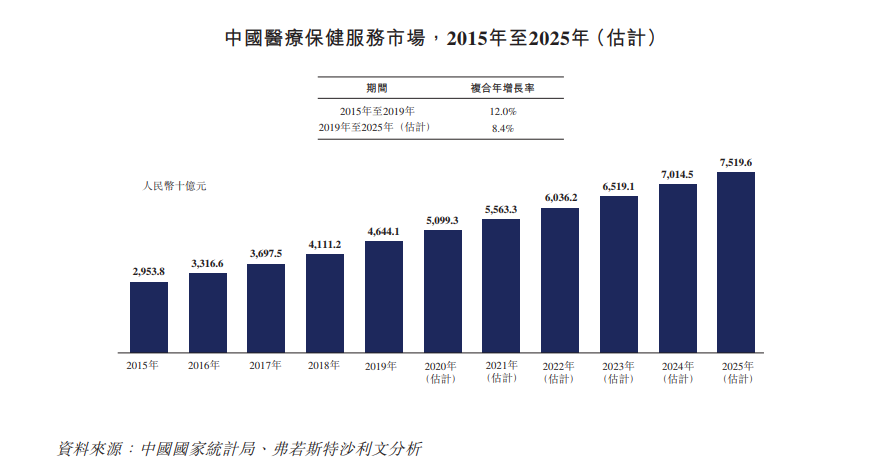

有行業人士指出,醫療保健服務行業在2020年迎來發展元年,將成為醫療行業的"新基建"。

據弗若斯特沙利文的預測,2025年將達到近75200億人民幣的市場規模。加而此次疫情的突發對行業造成了深遠影響,疫情作為一個催化劑為整個醫療健康產業的數字化按下了一個加速鍵,給行業帶來了紅利,雲康集團作為其中一員自然也有望享受這一有利條件。

據弗若斯特沙利文的預測,2025年將達到近75200億人民幣的市場規模。加而此次疫情的突發對行業造成了深遠影響,疫情作為一個催化劑為整個醫療健康產業的數字化按下了一個加速鍵,給行業帶來了紅利,雲康集團作為其中一員自然也有望享受這一有利條件。

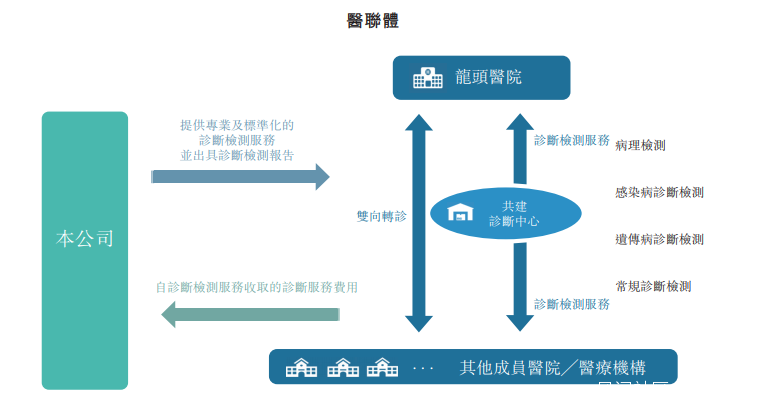

現如今,大多數醫療機構沒有足夠的專業知識和資源來自行進行診斷檢測,所以大多數都聘請醫學運營服務提供商提供診斷檢測服務,以降低成本及提高診斷檢測的效率。國內大多數醫學運營服務主要與向醫療機構提供診斷檢測服務有關,可分為診斷外包服務以及為共建醫療機構提供的診斷檢測服務,雲康集團則兩者都包括。

診斷外包服務是為醫院和其他醫療機構,提供診斷外包服務對患者樣本進行診斷檢測。為共建醫療機構提供的診斷檢測服務則是提供診斷檢測服務和其他相關技術服務。

診斷外包服務是為醫院和其他醫療機構,提供診斷外包服務對患者樣本進行診斷檢測。為共建醫療機構提供的診斷檢測服務則是提供診斷檢測服務和其他相關技術服務。

除此之外,雲康集團還通過臨牀實驗室向非醫療機構提供服務,滿足日常運營過程中產生的診斷需求。主要包括個性化診斷檢測、醫療報告資訊服務及醫院轉診服務,線下提供健康管理服務,在門診部獲客户要求的地點為客户進行基本診斷檢測和健康體檢服務。

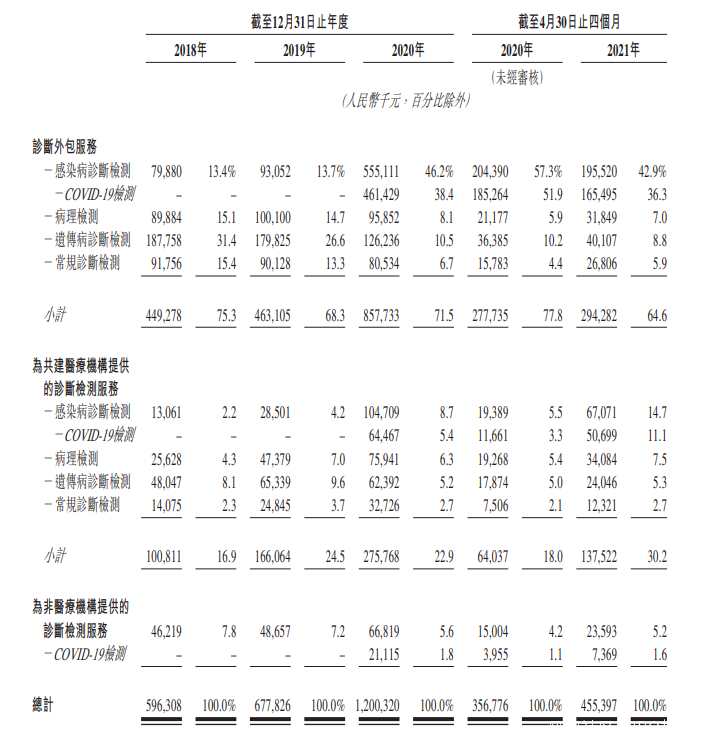

核心營收來自診斷外包服務

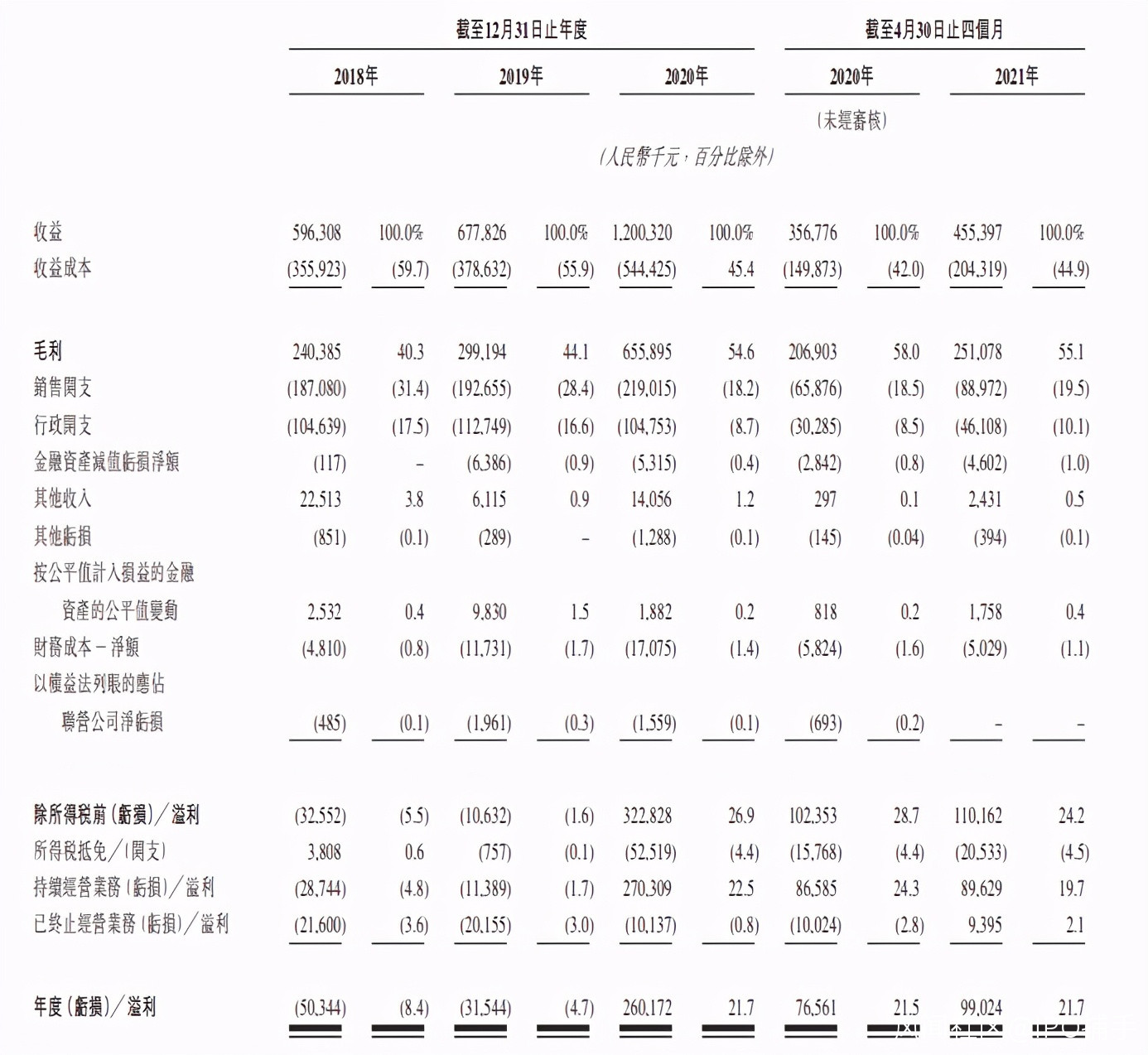

據招股書顯示,雲康集團來自診斷外包服務的收益分別佔2019年、2020年及截至2021年4月30日止四個月總收益的68.3%、71.5%及64.6%。

截止2021年4月30日止四個月,雲康集團為共建醫療機構提供的診斷檢測服務的毛利率為53.2%;為非醫療機構提供的診斷檢測服務的毛利率為65.4%;有關服務的毛利率由2019年的44.0%增加至2020年的66.0%。

截止2021年4月30日止四個月,雲康集團為共建醫療機構提供的診斷檢測服務的毛利率為53.2%;為非醫療機構提供的診斷檢測服務的毛利率為65.4%;有關服務的毛利率由2019年的44.0%增加至2020年的66.0%。

雲康集團2018年、2019年、2020年運營利潤分別為5034萬元、-3154萬元、2.6億元;2021年前4個月期內利潤為9902萬元,上年同期的期內利潤為7656萬元。截至2018年、2019年及2020年12月31日止年度以及截至2021年4月30日止四個月,收益分別為人民幣5.963億元、人民幣6.778億元、人民幣12.003億元及人民幣4.554億元。

雲康集團2018年、2019年、2020年運營利潤分別為5034萬元、-3154萬元、2.6億元;2021年前4個月期內利潤為9902萬元,上年同期的期內利潤為7656萬元。截至2018年、2019年及2020年12月31日止年度以及截至2021年4月30日止四個月,收益分別為人民幣5.963億元、人民幣6.778億元、人民幣12.003億元及人民幣4.554億元。

總結

當下,整個醫療行業在政策以及疫情等客觀原因的推動下,已經表現出如火如荼的發展跡象。行業內的競爭也因此變得愈發激烈。疫情的爆發,讓這些"老玩家"們迅速滲透,進一步呈爆發式增長。

多方研究數據顯示,目前國內診斷外包市場規模在188億-200億元之間。但與歐、美、日等發達國家一經對比,國內第三方醫療診斷仍處於初級階段,市場仍存巨大上升空間。

在趨勢逐漸顯露出來之後,不少公司也已經從"試水"步入到"深入"的發展階段。

從時間上看,與金域醫學、迪安診斷這些老玩家相比雲康集團的入局可以説是新手,但本身擁有不少資源的公司紛紛自立門户,對新手的不利也是無可非議的事情。老玩家對賽道的加碼,即使不會完全造成二者"此消彼長"的關係,但在這場資源搶奪的生存遊戲中,相互之間競爭只會變得更加激烈,也意味着這股後浪的壓力仍不容小覷。

綜合來看,在目前的全球資本寒冬之下,雲康集團能否借當下疫情賦予行業的熱潮成功登陸資本市場並博得投資者青睞,尚需時日驗證。但可以肯定的是,眼下的雲康集團如何提升商譽及探索出可持續發展的商業發展模式尤為重要,這將成為其後續發展乃至成功IPO後影響其股價的關鍵因素。

文|IPO捕手(ipobushou)