在小紅書,存摺為什麼成了年輕人理財新寵?_風聞

深氪新消费-深氪新消费官方账号-聚焦新经济,关注新消费、新零售等领域的商业进化2021-09-07 15:20

**這是深氪新消費第519期分享:**這波小紅書的存摺熱潮會掀起多大的浪呢?

作者|沐九九

編輯|黃曉軍來源|深氪新消費[ID:xinshangye2016]

封面圖|網絡

在經歷花唄和京東白條的雙重壓迫後,我用“下月就能存錢”來寬慰剁手的罪惡感,卻又提前陷入新一輪“分期還”的温柔鄉里。

然而,合租的室友卻説,她早在存摺的世界裏解救了無限墜入的靈魂。

“存摺就像每個清晨早起的媽媽,拉開窗簾時的那束光,把我從一個叫月月光的噩夢中喚醒出來。”

打開社交平台,理財和財務自由已經成了獨立博主和經濟專家説爛了的標籤。好奇心驅使我一探究竟:飽受超額花費的美少女們,在一眾理財產品中,怎麼就偏偏和存摺較上了勁?

跟剁手鬥智鬥勇的一萬種姿勢

從樸實無華的“物慾”開始,打工人就深陷剁手快樂和餘額悲傷的自我矛盾中。“如何快速實現財富自由”“怎樣防止剁手”……成了狂歡後無數個孤寂夜晚,輾轉反側的夢魘。

很難想象,一個優秀剁手黨超乎常人的“自制力”,往往從熬夜制定消費計劃開始。

而一份精緻月度計劃的標配包括:精確到分的“守”,拒絕無效花費的“摳”,開啓小金庫的”賺“,深刻詮釋了“只要計劃做得好,富婆離我遠不了”的理念核心。

為了正確“服用”,早日實現富婆夢,打工人們堅決在每一步死磕到底。

從防守上,就將摳門貫徹到底。可以喝奶茶買快樂,20塊視頻會員靠借;網購可以貴,難以接受有運費;外賣首選“免配送費”……果然,“從細微處着手,方能成就大事”,我媽的話錯不了。

在存儲上,打工人堅信每一筆用心經營的投資都有機會暴富。從計算零錢通、餘額寶、基金等開始,每一筆都精細到極致,唯恐算錯一步錯失一個億。

曾經替我憂神的小學數學老師,此時一定會流下欣慰且讚許的眼淚。

果然年輕人理財了,世界都無比美好了。父母不絮叨了,錢包豐滿了,就連不認識的博主都在為你的富婆計劃盡一份力。

在小紅書,關於理財的筆記高達63萬條。從月薪高低、各平台理財產品、小白入手等方面詳細劃分,給你一種”看了之後,就能成為理財大師“的錯覺(bushi)。

在B站、微博、知乎等社交平台,關於理財的話題更是多次引發熱議。僅今年年1月,就有30多條與理財相關的話題登上熱搜,不停有大師貢獻“秘訣”。

成功的第一步在於學習,只要筆記抄得好,富婆永遠沒煩惱。

於是一本本密密麻麻的理財筆記,讓我情不自禁想起了高中歷史課打瞌睡,在各個角落記下歪歪扭扭的重點。

很關鍵,但沒用。

為什麼越理財越窮

如果追溯年輕人理財,你會發現什麼叫**“理財產品千千萬,偏偏選中的錯一半”**。

2016年發佈的《中國青年財商認識與行為調查》顯示,90後羣體理財意識勃發,但財商素養欠缺,普遍存在金融常識儲備不足的問題。

“想做,做不好”的感覺,彷彿被諸多理財產品按在地板上輪番摩擦。甚至,這一度成為割韭菜的理財培訓機構的紅利,百度愛企查顯示,當前與關鍵詞“理財”相關的企業超過44萬家,與“理財培訓”相關的企業就超過2.5萬家。

可惜的是,你去基金市場看一看,年輕的韭菜綠油油。

《中國家庭財富指數報告》顯示,在2020年新增基民中,超1/2的為90後。年前基金市場一片利好,讓不少年輕人入局嘗試,期望藉此大賺一筆。

可惜就像過年剛收的紅包,在心裏盤算許久,轉身卻得交給爸媽的心情一樣,飽受期待的基金,在年後有95%處於下跌狀態,其中最嚴重的跌幅超30%。

看到直線下滑的基金市場,一時之間不知道自己是該心疼錢還是該心疼大腦刺激過度缺氧。

算了,還是花錢買氧氣罐吧,畢竟命比錢重要。

這羣被生活不斷摩擦的年輕人,不知何時開始關注生命和養老危機了。

你永遠不知道年輕人的養老覺悟是從哪一刻覺醒的,這大概就是“我最看不懂的路,是年輕人的養老路”:

標舉着”仙女青春永駐”的年輕人,熬夜蹦迪後,敷上神仙修復面膜幻想青春容顏永駐;幹了一箱啤酒的年輕人,保温杯裏泡着枸杞;吃着各種垃圾食品,牀頭櫃卻擺滿了一堆保健品……年輕人的“朋克”養生,成了“我覺得有用就有用”。

而在這羣年輕人眼裏,對養老最大的期待就是“買好保險基金,防備養老快樂”。

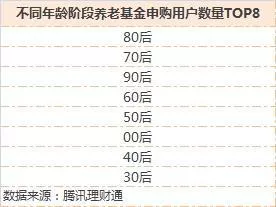

騰訊理財通數據顯示,養老基金用户中,80後、90後的用户數量分列各年齡段第一和第三位,而剛滿18歲的第一批00後也已經開始攢錢準備養老。

來源:騰訊理財通

不像其它基金,養老基金投資週期長,且短期看不到回報。

但這羣把它看作保障的年輕人認為,提前買好養老基金,是“你若安好,便是晴天”的最大心安。

能不能真的心安不知道,不然你看有幾個女孩子能夠晚上收不到男朋友的消息睡着的。

看不到回報的理財,錢包空空的感覺,就像失聯的男朋友,永遠讓人焦亂如麻。

投向存摺的懷抱

疫情的衝擊,大概放大了債務和理財焦慮,也讓存摺重新活躍。

2021年3月底,我國本外幣存款總額超過227萬億元,其中,居民存款總規模100.12萬億元。按14億人口計算,人均儲蓄約為7萬。

但事實是,中國一半以上的城市家庭都有債務。其中,住房貸款佔80%,平均每個家庭擁有的債務規模達到51萬,而沒有房子的年輕人也造成了這個數字。

一項資料表明,90後負債人數達到93.6%,他們熱衷於花唄、信用卡、白條等超前消費,享受着“今日快樂今日畢”的生活法則。

疫情之下,做不好的投資和存不下來的錢,讓這種悲傷和焦慮瘋狂蔓延,像依萍找她爸要錢那天的雨,越來越大。

眾多焦慮之下,也讓存摺重回年輕人浪潮。

本被遺忘的存摺,如今在年輕人聚集的小紅書上,其筆記達4700多條。KOL效應之下,也引發了不少追隨者紛紛效仿。

對於這羣年輕人而言,移動支付的便捷,讓“剁手”有了千萬種可能。

前段時間有個段子:”小時候買東西,父親掏出口袋裏的錢一眼就能看穿沒錢的窘迫;長大後手機支付,讓孩子總覺得手機裏有用不完的錢。“

對這種窘迫視而不見的,除了小孩子,還有這羣超前消費的年輕人。

“只要不看餘額,永遠就有錢”的錯覺,讓他們迫切需要一個複雜、麻煩的方式來避免心血來潮,防止激情剁手。

存摺,作為移動支付邊緣化產物,其繁瑣複雜恰恰成了新寵。

不能隨用隨取,只能櫃枱辦理,存摺本和身份證兩者缺一不可的特點,和移動支付的掃碼即成有了極大的差異,然而也更具備安全性。

中國支付清算協會表示,2020年,在使用移動支付的過程中,遭遇手機錢包資金被盜、掃到假冒偽劣的條形碼以及個人信息泄露等佔比高達69.7%,同比增長3.3%。

KOL、節制需求和安全,讓存摺重新活躍在大眾視野,銀行排隊辦理存摺也成了新畫面。

有人追隨,然而也有人對此嗤之以鼻。

有網友就“存摺熱”表示,“僅僅依靠存摺不是最佳理財方式,年輕人要學會錢生錢。”

在我看來,開源和節流在理財裏都尤為重要,存摺不過是分散到不同籃子裏的一顆雞蛋罷了。

本想緊跟時代潮流,心血來潮去辦個存摺時,編輯部的同事表示看不懂,雲淡風輕説了句“還不是因為沒錢。”

被迫看穿窘迫的感覺彷彿被撕扯下面具,這波小紅書的存摺熱潮又會掀起多大的浪呢?

是稍縱即逝,還是生生不息?

圖片來源於網絡,部分已標明出處