長安汽車第三次創業_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案2021-09-07 14:46

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

去年11月14號,長安汽車(SZ:000625)董事長朱華榮宣佈將攜手華為和寧德時代聯合打造全新智能汽車品牌以及高端產品,從那天開始,這個高端新能源品牌的進展就受到廣泛關注,熱度不曾消退。

終於在今年8月24號,大家迎來了期待已久的長安新品牌發佈會,華為智能汽車解決方案BU CEO餘承東、寧德時代董事長曾毓羣通過線上視頻為阿維塔首款車型站台。

然而到了發佈會的最後亮相環節,屏幕另一頭呈現給大家的卻是一張照片,甚至還是個側顏,讓眾多在屏幕前等待半天的股民看了個寂寞。

圖1:側顏亮相的阿維塔首款車型E11,資料來源:網絡

比失望跑得更快的是股價,發佈會一結束,長安汽車股價從高點跳水,最高跌幅達5.65%,至下午收盤下跌4.51%。

圖2:長安汽車新品牌發佈會當天股價趨勢圖,資料來源:東方財富

回到正題,長安阿維塔首款車型E11由華為提供智能汽車解決方案,寧德時代提供最新的動力電池系統,ICT龍頭+動力電池一哥+自主品牌龍頭,堪稱智能汽車時代的“劉關張”組合,好像一番大業即將開啓。

但是轉念一想,在智能汽車上面,華為HI提供了汽車的大腦,寧德時代的動力電池則是汽車的心臟,那換句話説,長安汽車就是貢獻個“車殼子”?

長安汽車可是我國汽車四大集團陣營企業之一,擁有長達37年的造車歷史,還是首家突破100萬輛的自主品牌汽車企業,那今日為何甘心把“靈魂”交付他人?

在回答上述問題之前,我們需要先回顧長安的歷史過往。

01

高光時刻

論造車資歷,吉利、長城、比亞迪都要喊長安一聲大哥。

早在1984年,長安就已經進入汽車領域,生產出了中國第一批微型小汽車。那一年,長城汽車剛剛成立,主要的業務還只是汽車改裝,吉利汽車的李書福還在跟人合夥經營冰箱配件廠,而比亞迪的創始人王傳福還在唸大學。

十餘年後,長城和吉利汽車的首款汽車才相繼面世,比亞迪的第一輛轎車上市更是2005年的事情了。在這期間,長安汽車早已和鈴木、福特、馬自達合作聯姻,引進了整車技術、積累技術能力,還培養了一批專業的造車隊伍。

可以説,長安汽車在當時坐擁國內最好的汽車行業資源,俯視一眾後生小弟。在長城、吉利等車企還在起步階段的時候,長安汽車已經是家喻户曉的汽車品牌,尤其是在微型汽車市場,從1997到2005年,長安一直是微車市場的龍頭老大。

為了更上一層樓,在2006年的時候,長安汽車開始建立自主品牌發展戰略,當年年底推出首款自主研發的轎車—長安奔奔。依靠多年積累的微車研發經驗和品牌度,長安奔奔取得不錯的成績,上市一年就拿下A00級轎車行業前三的位置。在推出奔奔之後,長安又相繼推出志翔、悦翔等小型車。一時間,長安汽車跑遍了中國的大江南北。

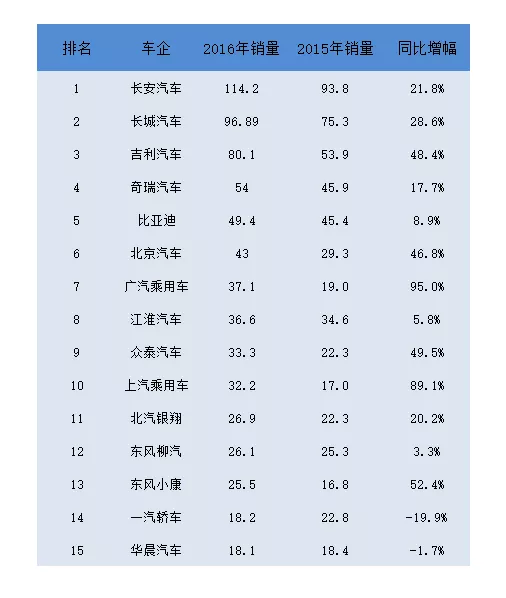

時間來到2015年,長安汽車以93.8萬輛的銷量坐上自主品牌冠軍寶座,同時,公司的研發團隊也是業內第一,人員數量超過6000人。更讓人仰望的是,公司的賺錢能力同樣優秀。

圖3:2015-2016國內自主品牌銷量排行榜(萬輛),資料來源:乘聯會,公司公告

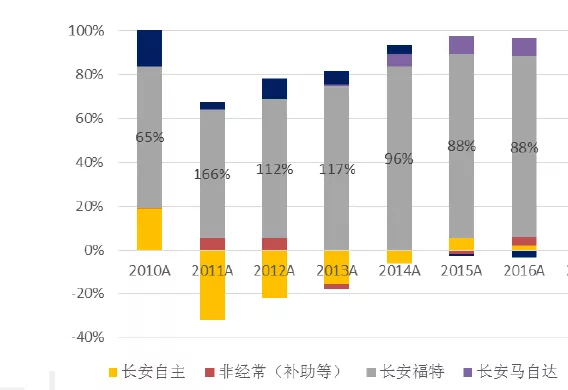

但彼時長安的利潤主要靠的是福特這個造錢機器。

眾所周知,中國的自主汽車品牌起步較晚,相比合資品牌,不管是技術還是品牌影響力都低了一頭,整體形象是廉價低質。當時中國消費者在購車時紛紛棄自主選合資,自然而然的,合資品牌能享受更高的品牌溢價。結果就是,福特以三分之一的銷量貢獻了長安汽車絕大部分利潤,成為集團的頂樑柱,而自主品牌的貢獻,基本可以忽略。

圖4:合資品牌貢獻了長安汽車主要利潤,資料來源:公司公告,興業證券

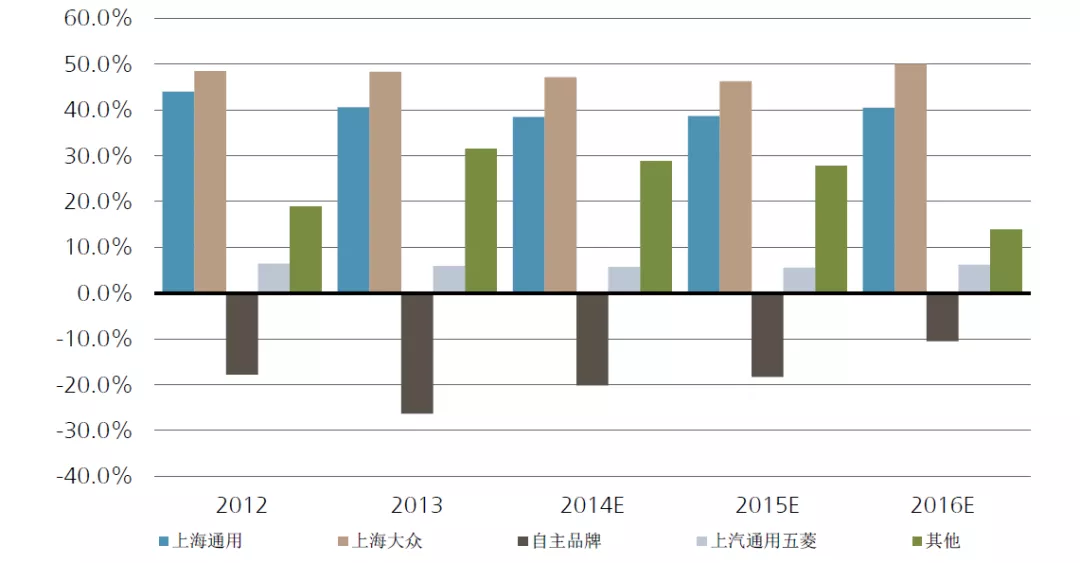

事實上,這並不是長安這一個孤例,回顧上汽、一汽、廣汽等汽車集團的歷史,他們同樣嚴重依賴合資公司,就拿上汽集團來説,上汽通用和上汽大眾貢獻了公司近90%的利潤,再看上汽的自主品牌,甚至還在拖後腿。大家誰都別拆穿誰,躺在合資上賺錢並不丟人。

圖5:2012-2016上汽集團的歷年淨利潤拆分,資料來源:公司數據,瑞銀證券

02

“合資品牌殺手”

【1】老大哥被後浪趕超

首先是微型車銷量被趕超。2006年開始,隨着國內消費升級和人們喜好的改變,微型車逐漸被低端轎車及SUV、MPV替代,加上上汽通用五菱後來居上,長安的市場份額大幅減少。在輝煌時期,長安微車的毛利率高達30%,而到了2014年,長安微型車的毛利率已不到10%。

另一方面,以長城、吉利為代表的自主品牌正強勢崛起,並在銷量上實現超越,在2017年,吉利汽車銷量超過長安成為自主品牌銷量冠軍,長安至今未能實現反超。

究其原因,長安一直停留在自己的舒適圈,推出的轎車幾乎都為低端小型轎車,畢竟低端的好做。但由於品牌數目過多,沒有形成規模效應,也沒能打造出一個非常強勢的、能取得較高品牌信賴度的爆款產品。

長安自主作為國內自主品牌最早銷量過百萬的車企,背後還有合資品牌的資金和技術支持,卻沒有保住先發優勢,讓後來的小弟紛紛趕超,在躺在合資這個搖錢樹下數錢的時候,結局似乎就已經寫好。

【2】品牌高端化落後

從2016年開始,中國汽車市場進入存量競爭階段,低端車市場最先成為一片紅海,如何將品牌高端化,將品牌和價格向上突破、提高盈利水平,這是擺在每個自主品牌車企前面的問題。並且,隨着國家經濟的繁榮,人們購買能力在迅速提升,中低端車型已經不能滿足人們的需求,人們的消費偏好逐漸從低廉的A00、A0級車向A級、B級車轉變。

這個階段,又是後浪搶先一步。在2017年,長城和吉利相繼推出自己的獨立高端品牌WEY和領克,反觀長安汽車,直到2020年才推出乘用車高端產品UNI系列,比同行整整晚了3年,這時候,領克已經是年銷量達17.5萬輛的品牌,站穩了中高端市場。

提起UNI系列,雖説長安給自己定位成高端品牌,骨子裏仍然是走的中低端路線。UNI-T是公司UNI品牌的首款車型,從2020年5月開始銷售,其指導價格為11.39-13.39萬元,這個價格比大眾高爾夫還低一萬多。好在新車上市後,憑藉出色的外觀和比肩低端車的售價,UNI-T連續好幾個月銷量破萬輛,長安總算有了一次喘息的機會。

圖6:長安汽車首款“高端”車型UNI-T,資料來源:網絡

【3】至暗時刻

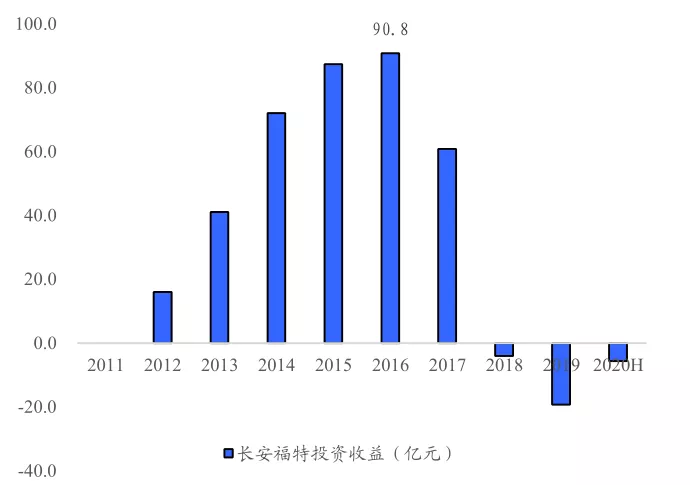

2016年的時候,長安福特年銷量約94萬輛,貢獻投資收益90.8億元,長安的日子還是過得很舒服的。但好景不長,從2017年起,長安福特銷量開始暴跌,到了2019年,福特的銷量更是跌至僅18萬輛,和巔峯時期相距甚遠。禍不單行,2017年,長安鈴木銷量僅為8.39萬輛,同比下降近50%,到了2018年一季度,銷量繼續大跌,僅為1.3萬輛,已經成了公司的“累贅”。

圖7:2017年開始長安福特的投資收益大幅度下滑,資料來源:公司財報,國泰君安

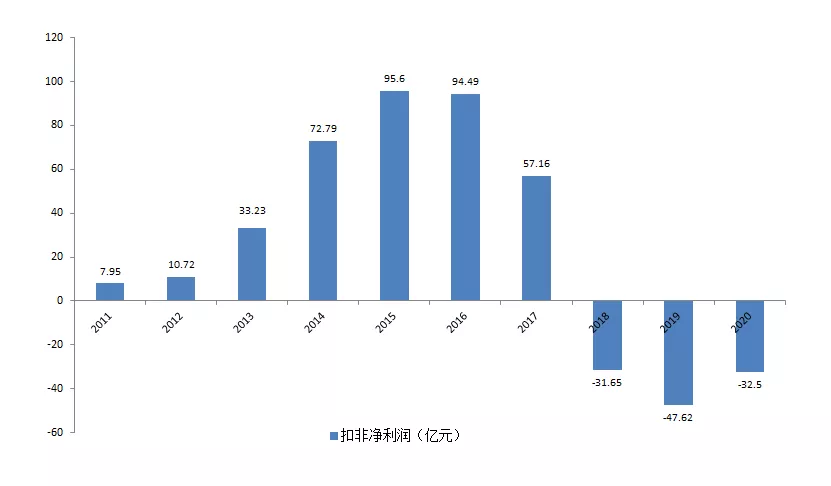

前文提到,合資品牌一直是公司的主要盈利來源,福特銷量的斷崖式下跌,讓長安汽車措手不及,利潤奶牛沒了,而自主品牌能貢獻的利潤又十分有限。結局就是,公司從2018年起開始深深的陷入虧損之中,可謂當年有多麼風光,現在就有多麼慌張。

當初長安汽車擁有鈴木、長安、福特三大車企的資源,硬是把一手好牌打的稀爛,也難怪有人調侃長安為“合資品牌殺手”。

圖8:2018年開始長安汽車陷入虧損,資料來源:公司財報

【4】雪上加霜,新能源賽道起大早趕晚集

2007年,國內正式頒佈實施《新能源汽車生產准入管理規則(徵求意見稿)》,從此,中國新能源汽車大潮開啓。那麼看起來一向缺乏進取精神的長安汽車,是什麼時候開始生產佈局電動汽車的呢?答案是意想不到的2008年,當年長安與重慶市政府共同組建“重慶長安新能源汽車有限公司”,開始研發新能源汽車。

甚至在2008年北京奧運會上,長安自主研發的20台長安傑勳混合動力汽車就已經在北京奧運會上示範運營。兩年後,長安的首款純電動汽車-奔奔i上市銷售。

從時間線上,長安在新能源領域算是個是領跑者。可惜在創新維度上,長安卻一直在吃老本,靠着幾款油改電的車型應付消費者。再看同行,吉利打造了SEA浩瀚智能架構,同時還單獨成立高端智能品牌-極氪;長城汽車也發佈了咖啡智能電動平台,打造高端電動車品牌—沙龍智行。

但問世已經長達13年,但你身邊有誰開上了長安的新能源車?也就是説,長安汽車的電動車之旅,第一個出發,跑在了最後。直到今年,長安的高端智能品牌才宣告成立,而這還是靠着華為、寧德的加持。

03

第三次創業

傳統燃油車一直在虧損,新能源賽道又沒有站穩腳跟,這就是長安汽車當前最真實的寫照。

沒有人會坐以待斃。在2018年4月23日,長安汽車發佈了第三次創業計劃:加速在出行、智能化、新能源等的佈局,全公司上下開始加快調整步伐。

具體來説,長安啓動“北斗天樞”智能化戰略,以此戰略為牽引,促進智能汽車領域內的頂尖平台形成深度合作,構建智能駕駛、立體交通、智能網聯三大產業生態聯盟。

長安汽車當時的目標可謂宏大:到2020年,銷售400萬輛,市場佔有率12.7%,其中自主品牌246萬輛,實現中國品牌規模國內第一;新能源車型銷量35萬輛,進入行業第一梯隊;到2025年,銷售600萬輛,市場佔有率15.7%;其中自主品牌350萬輛,達到全面電氣化,實現中國品牌規模國內第一、全球前十。

圖9:長安汽車“北斗天樞”聯盟,資料來源:網絡

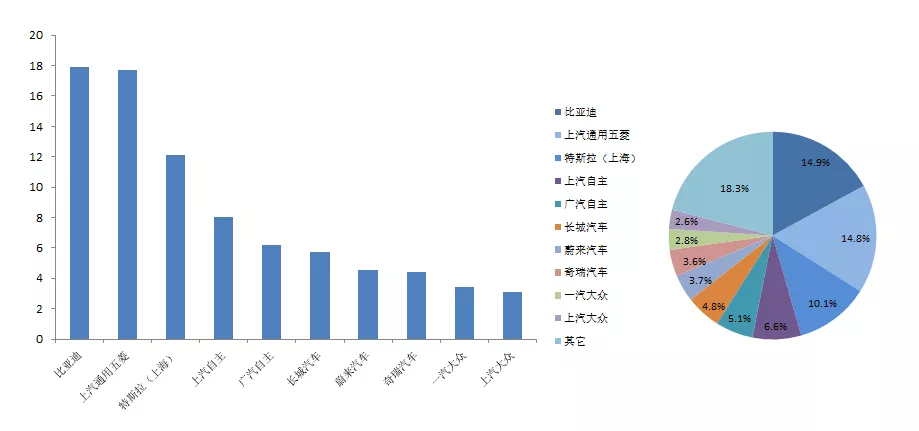

然而現實的打臉從來不會留什麼情面,在2020年新能源乘用車銷售前十的榜單中,唯獨沒有長安的影子。形成鮮明對比的是,比亞迪2020年新能源動力汽車銷量17.9萬輛,超過特斯拉,位居首位,市佔率達14.9%,還有上汽、廣汽的自主品牌也取得不錯的戰績。此刻,長安只能無奈的看着當年的小弟把自己遠遠的拋在身後。

圖10:2020年新能源乘用車銷售前十品牌及佔比,資料來源:中國汽車工業協會,乘聯會

後驗來看,長安當年目標只是自我安慰的口號,其大力宣傳的汽車生態聯盟也沒有實質性的進展,大家還是各顧各的。唯一慶幸的是,在生死存亡的關頭,一直躲在創新後面的長安,也痛下了決心,並非選擇坐以待斃。

事實上,自主品牌龍頭吉利汽車同樣經歷過類似的事情,早在2015年,吉利發佈了“藍色吉利”行動,放出“2020年新能源汽車銷量佔吉利整體銷量90%以上”的目標,現在來看也離當年的目標差了十萬八千里。

這也説明,車企的電動化變革不是喊喊口號就可以,這是自我向內完全的洗心革面。時至今日,汽車電動化、智能化正在逐漸顛覆傳統汽車行業,在《電動車爭霸賽進入下半場,新王可能正在路上》一文中,我們指出,傳統車企在智能化轉型中緩慢,正面臨生死時刻。在智能化的下半場,長安如果再不真槍實幹,就很可能是下一個被瓜分的巨鯨落。

04

先靠抱團活下來,才有機會翻盤

談到跟華為合作這一點,其實也不用過度解讀,其實上汽同樣跟阿里合作成立高端智能汽車品牌智己,還有造車新勢力哪吒汽車也與360合作造車,類似的例子比比皆是。在互聯網時代,跨界合作是再正常不過的事情了,就在長安新品牌發佈會的第二天,華為又宣佈與哪吒汽車簽署全面合作協議。

圖11:華為與哪吒全面合作簽約儀式,資料來源:公司官網

汽車產業的競爭賽制不再是零和博弈、單打獨鬥,而是共生、共融的生態競爭,這是一場規模浩大的新角鬥場。

長安與華為的合作過程更應該像是兩組不同DNA的融合,然後期待進化出一個更強大的基因。長安數十年的造車經驗積累和供應鏈能力是不容忽視的,這也是華為“造車”的短板,不能簡單地認為是失去“靈魂”。

值得一提的是,長安與華為這些年一直有合作,早在2014年11月,長安就與華為簽署戰略協議,共同在車聯網平台、車機系統等領域開展業務合作。

對長安而言,最關鍵是能否在保住自己一畝三分地的情況下,主動汲取華為的ICT技術積累和消費電子領域的經驗,先活下來,然後壯大自己。只有先留在牌桌上,後面才有翻盤的機會。

進入新能源汽車的下半場,智能化水平和系統生態將是最終的落腳點,好在這是個長期的過程,雖然現在特斯拉、造車新勢力等領先了一步,如果長安在下半場跑的更快,同樣有翻盤的機會,任何行業,笑到最後的才是贏家。

所以與華為等的合作,更像是長安給自己的立下的軍令狀。

05

但未來,需要更加徹底的變革

【1】華為不是萬能鑰匙

小康旗下的賽力斯SF5,本是個不為人知的電動車品牌,年銷量不足500輛,自上海車展發佈以來,就受到市場的熱烈追捧,怎麼説這也是華為的“第一款車”。小康賽力斯官方曾對外宣佈,華為智選賽力斯SF5上市兩天訂單就突破3000輛、一週內突破6000輛,讓不少車企心生羨慕。虧損多年的小康股份也在華為概念的烘托之下,市值一度突破1000億元。

然而,華為智選賽力斯SF5雖有華為智能化方案的加持,甚至還有華為線上線下銷售渠道的全方位宣傳造勢,銷量卻不盡如人意。根據中汽數據終端零售數據顯示,華為智選賽力斯SF5的4-6月終端銷量分別為129輛、204輛和455輛。目前看來,華為光環並未拯救賽力斯SF5的市場,讓小康爬出虧損的泥潭。

到了長安汽車這裏,想只靠華為就轉型成功,這個成功的概率可能就是比中彩票高一點。求本次長安新品牌發佈會上,長安再次宣佈了新目標:到2025年,長安品牌銷量將達到300萬輛,新能源佔比35%;2030年打造世界級品牌,將達成450萬輛的銷量,新能源佔比60%。

這個目標相比2018年的口號更接地氣,不過在各方造車勢力你追我趕的背景之下,仍然是個艱鉅的任務。對於長安而言,光指望華為是遠遠不夠的,華為不是長安的救命稻草,求人不如求己,長安這把必須拿出向死而生的決絕之心。

【2】而今邁步從頭越

長安汽車作為最早造車的中國四大整車集團之一,還是成立合資品牌最多的車企,當初佔盡天時地利,如今卻屢戰屢敗,多少讓人唏噓。身處汽車電動化和智能化的大潮中,長安面對的是更加激烈的競爭和急劇變化的市場。

在智能化水平落後的情況下,主動與華為、寧德等大佬合作確實會是一種行之有效的辦法,學習成績不好就找人輔導,沒什麼丟臉的。不過,打鐵還要自身硬,如何提高自主研發能力是長安真正需要思考的,也正是市場所期待的。與其尋找本不存在的救命稻草,不如忘記曾經的輝煌,腳踏實地的幹,實現自我救贖。

思路上,長安汽車提出重塑“新汽車+新生態”的戰略,首次亮相了全新平台的首款純電動車型C385,搭載全球首發APA7.0遠程無人代客泊車系統和長安新一代超集電驅等。

投入上,未來五年,長安汽車計劃全產業鏈累計投入1500億元,加快構建軟件和智能化能力。合作上,長安汽車仍然積極構建新產業模式和技術生態,攜手騰訊、科大訊飛、中軟國際、地平線、四維圖新等戰略伙伴,繼續着當初定下的“創業計劃”。

此刻長安的眼前,的確是雄關漫道真如鐵,而今邁步從頭越。