價值“掃描”三六零,安全業務成第二增長曲線_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-09-07 10:29

出品 / 節點財經

自從2018年初回A後,三六零(601360.SH)遭遇了高管離職和市值下探的接連衝擊,糟心事不少。截至9月6日,三六零股價收盤於12.19元/股,公司總市值為871億元。相比此前的數千億市值,如今的三六零何時能重返巔峯呢?

8月末,網安迎來三大重磅法條,數據安全被進一步強化。政策發佈之餘,三六零也順勢發佈了2021年上半年財報。總體來看,三六零的網安業務勇往直前,業績迎來新高,第二增長曲線的加持下,三六零的復甦之路似乎已悄然啓動。但是,三六零的諸多“支點”是否堅固,還需要仔細看看這份半年報。

/ 01 /

營收增速扭正

半年報喜憂參半

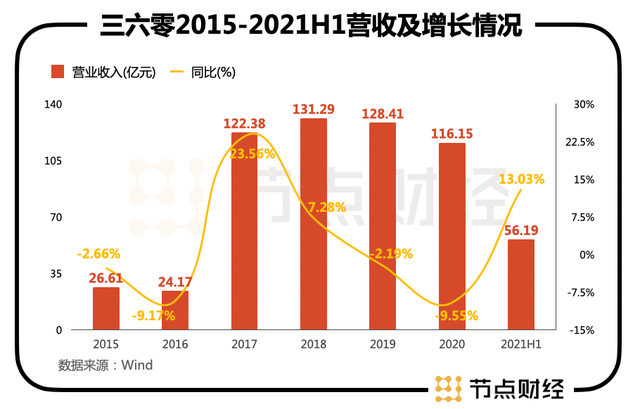

報告顯示,三六零上半年營業收入達56.19億元,同比增長13.03%。這是2018年後,三六零首次營收呈現正向增長。2018-2020年,三六零營業總收入同比增長分別為7.28%、-2.19%、-9.55%。在連續兩年營收增速為負後,三六零終於扭正。

不過此後,業績隨着股價也一路下跌。今年上半年,三六零終於觸底反彈,但從淨利潤看,尚不能掉以輕心。

2015-2021年H1,三六零的淨利潤分別為:2.34億、1.69億、34.22億、35.08億、59.50億、28.38億、5.52億。三六零的業績可以大致劃分為:回A前低位、回A中爆發,和回A後萎靡的狀態。

具體到季度,從2019年Q4至今,除了去年Q4淨利潤上漲,其餘6個季度,淨利潤皆呈現下滑的態勢。2020年Q1-2021年Q2,三六零淨利潤分別為3.32億、7.39億、5.76億、11.91億、2.57億、2.95億。同比增長為-46.64%、-78.33%、-49.18%、51.86%、-22.57%、-60.09%。

不過,考慮到上半年業務的強勢出擊,下半年其淨利潤或將迎來新高。目前,三六零的品牌實力不俗,互聯網行業一九分化明顯,強者更強。雖然經營層面仍有問題,不過,確定了自己天下的三六零,將仍有更大機會向上衝擊。

一時的成本增加不要緊,關鍵在於,有持續增長的業績動力。網安業務就是三六零上半年最大的驚喜。

/ 02 /

安全業務成第二增長曲線

收入暴增322.45%

早在2018年2月三六零通過重組順利迴歸A股時,就曾全面實施“大安全”戰略,進軍政企安全市場,發佈了“360安全大腦”,通過持續建設“國家安全大腦”、“城市安全大腦”、“家庭安全大腦”,保障國家安全及國民安全。

如今,經過3年多的深耕,網安業務終於有了成績。

三六零的主要業務有三個板塊,分別為:安全及其他業務、互聯網商業化及增值服務業務和智能硬件業務。具體來看,以政企安全為代表的安全及其他業務收入增長迅速,上半年實現收入9.12億元,同比增長322.45%,半年收入規模已經超過了2020年全年總量。

目前,三六零已與90%部委、80%央企、95%大型金融機構、70%國內汽車廠商、100%運營商以及上百萬中小企業開展了網絡安全合作。財報顯示,2021年上半年,三六零的新一代安全能力框架已在重慶、天津、青島、蘇州、鄭州、鶴壁、宜興等多地佈局建設。

互聯網商業化及增值服務業務方面,今年上半年,三六零聯網商業化及增值服務共實現收入36.51億元,同比略有下降。其中互聯網廣告及服務業務收入為30.59億元,同比下降7.28%;以遊戲為代表的互聯網增值業務收入為5.92億元,同比增長7.41%。

一直以來,這一塊業務都是三六零營收佔比最重的業務板塊,三六零在財報中表示,業務營收下降的原因是互聯網PC端廣告預算下降。近年來,廣告市場上,小紅書、抖音為首的投放渠道日益強大,讓互聯網媒體流量的爭奪競爭更加激烈,倚重PC端的三六零面臨的挑戰不小。

好在,在智能硬件業務方面,三六零實現相關收入 10.49 億元,同比增長 16.16%。PC端品牌實力過硬,加之硬件方面厚積薄發,如今有了第三增長曲線的三六零仍然值得期待。

/ 03 /

強敵環伺之下

“網安一哥”價值幾何?

頻發的網絡安全事件,讓網安行業被提上了新的高度。東興證券指出,政策催化、ict技術演變、威脅事件和數字轉型四重因素強化了網安中長期動能,網安新興領域增速尤為突出。大數據安全、雲安全、物聯網安全、工業互聯網安全等網絡安全新興領域預計在未來將保持高於行業平均的增速。大數據安全在2016-2021年cagr(年均複合增長率)為34%,雲安全為45%,物聯網安全為45%,工業互聯網安全為32%,均高於行業的22.48%。

網絡安全成了“主旋律”後,三六零的安防業務迎來快速增長,不過,這一板塊的競爭十分激烈,奇安信、衞士通、深信服、安恆信息、金山辦公、東方通、中孚信息、中國軟件、中國長城等都是多年的行家裏手。

三六零還有機會嗎?

網安行業早有“大哥”,同為A股上市公司的深信服已經成立21年,今年上半年為25.86億元,同比增長48.26%。其中,網絡安全業務毛利率為80.54%,營收14.43億元,同比上升29.18%。根據IDC數據顯示,深信服一季度在UTM(統一威脅管理)、SCM(安全內容管理)、VPN(虛擬現實網絡)市佔率均為行業第一,分別達到21.5%、19.5%、21.1%。

行業內不僅有傳統的大廠,如今曠視科技為代表的AI新星也瞄準了安防行業,主要客户羣也瞄準了政府,試圖通過AI、視覺識別等技術幫助政府打造智慧大腦。

行業競爭十分激烈,讓網安相關企業都在通過犧牲利潤的方式來卡位市場,這就決定了,越是頭部企業,越有優勢。網安企業目前的戰略都是“拼研發、棄利潤”,以更好的產品去搶佔市場,誰在研發上掉隊,誰就有可能被國內目前高增長的市場所拋棄。

三六零顯然也意識到了研發的重要性。2018年-2021年H1,三六零的研發支出分別為25.46億、25.28億、28.71億、17.45億,整體有所增長。在研發上,超過深信服的三六零,正在重倉自己的科技屬性。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。