激進的長城汽車,開往霧裏_風聞

科技新知-科技新知官方账号-洞察技术变化背后的产业变迁。2021-09-08 21:48

**©科技新知 原創作者 |主木編輯 |**伊頁

**©科技新知 原創作者 |主木編輯 |**伊頁

**“到2025年,實現全球銷量400萬輛,其中80%為新能源汽車,營業收入超6000億元。”**長城汽車在其舉辦的第8屆科技節上,表達出未來五年的野心。

與此同時,國內造車“自主三強”中的另外兩家,長安和吉利也相繼發佈了未來五年的戰略規劃。

吉利汽車發佈的5年發展規劃綱要顯示,目標到2025年,市場佔有率居中國品牌第一,銷量達到365萬輛(含極氪汽車),其中智能電動汽車佔比超過30%。

2021長安科技生態大會上發佈了“五年戰略規劃”,目標在2025年實現長安品牌銷量達到300萬輛,新能源佔比達到35%。

**從三家發佈的五年戰略規劃來看,長城汽車最為激進。**五年400萬輛的銷量目標,比長安汽車高出整整一百萬輛。新能源汽車方面的銷量也是如此,長城汽車預計2025年實現320萬輛新能源汽車的銷售,長安汽車和吉利汽車預計智能電動車銷量均在百萬輛左右(混動車型銷量並未公佈)。

事實上,從近日長城收購巴西奔馳工廠以及成都車展上五大品牌展出12款新車的表現也能看出,長城汽車未來的發展計劃無非是開拓更多海外市場以及夯實更多子品牌。

不可否認,如今的長城汽車已經駛入快車道,只不過,在汽車行業大變革的當下,激進的長城汽車,可能正開向霧裏。

01

優秀的“偏科生”

汽車銷量排名往往可以代表一家車企的綜合實力,但長城汽車卻是那個為數不多的“極度偏科生”。

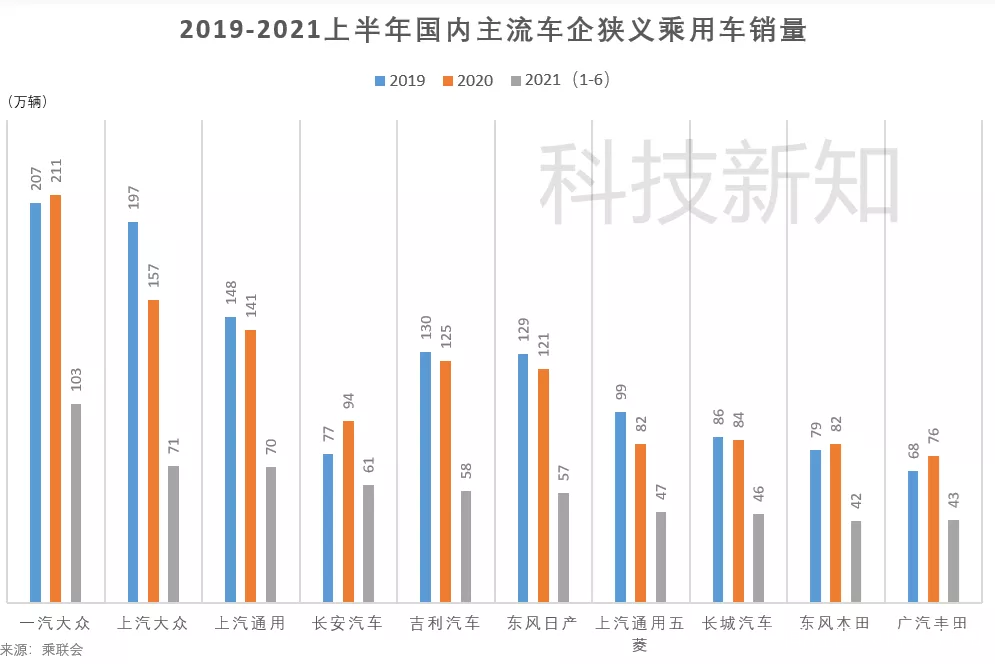

2019年和2020全年銷量排名中,長城汽車位列第七位,2021年上半年銷量排名中,長城汽車位列第八。

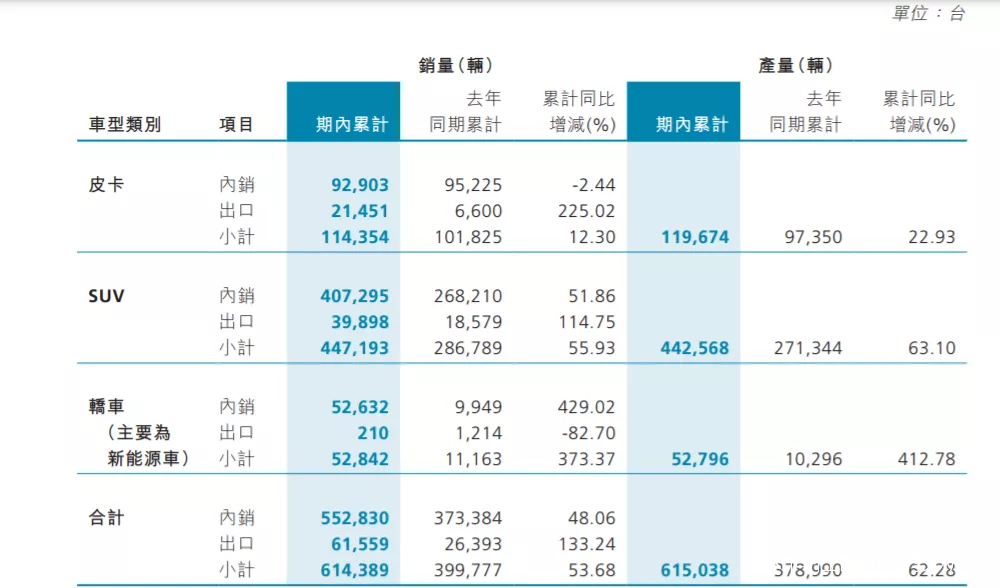

細分來看,2021年上半年,長城汽車總銷量61.4萬台,其中SUV佔比超70%;反觀轎車,5.3萬台的銷量,佔比不足10%,就連狹義乘用車都算不上的皮卡也有11.4萬台的銷量。

細分來看,2021年上半年,長城汽車總銷量61.4萬台,其中SUV佔比超70%;反觀轎車,5.3萬台的銷量,佔比不足10%,就連狹義乘用車都算不上的皮卡也有11.4萬台的銷量。

要知道國內整體乘用車市場,從2014年開始,轎車與SUV幾乎一直是平分天下的狀態,而再看長城汽車的產品佈局,可以很直觀的看出,“偏科”似乎是有意為之。

要知道國內整體乘用車市場,從2014年開始,轎車與SUV幾乎一直是平分天下的狀態,而再看長城汽車的產品佈局,可以很直觀的看出,“偏科”似乎是有意為之。

長城目前擁有哈弗、WEV(魏派)、歐拉、坦克以及長城皮卡五個品牌。其中哈弗、WEY、坦克所有車型全部是燃油型乘用SUV,只有歐拉品牌旗下才有新能源型轎車,且車型較少。這樣的產品結構決定了最終銷售成績中SUV的佔比。

進一步深挖,可以發現**哈弗撐起了長城SUV的半邊天。**2021年上半年,中國緊湊型SUV290萬規模的市場中,哈弗品牌銷量達到39萬輛,並且H6一款車型的銷量就達到近20萬,其他幾款主力車型合計銷量也僅在40萬輛左右。

不得不承認,對於車企來説,“極度偏科”往往是一個不容忽視的糟糕問題,但長城汽車卻靠着“偏科”做成了“特等生”,這本身就是一種矛盾。

從整個汽車行業來看,長城之所以能夠在SUV上實現這樣的成績,主要歸功於2003年以後國內SUV市場以及車企的快速崛起,也就是説,行業發展一定程度上會極大影響到企業發展,時代可以造就企業,但一家企業很難影響時代,長城汽車也一樣。

未來汽車行業的發展方向如今已經非常明確,那就是汽車電動化,目前也有很多車企吃上了這個時代紅利,但作為“極度偏科”且重點全在燃油車的長城能否緊追時代呢?在筆者看來,難度並不算小。

首先是品牌的沉澱。撐起長城汽車銷量的三大品牌哈佛、坦克、WEV(魏派),從出生就定位為中高端SUV以及硬派越野,長城很難也無心在這方面做太大變動。此前長城轎車夭折就是很好的例子。

那麼,這就意味着,**撐起長城汽車銷量的燃油型SUV需要被動進行新能源轉型。**但是以目前行業大環境來看,市場接受新能源SUV的難度要比轎車大上許多。

乘聯會發布的2021年H1新能源銷量排行榜顯示,銷量排在前10位的車型中,只有2種車型屬於SUV,且整體銷量並不算高。

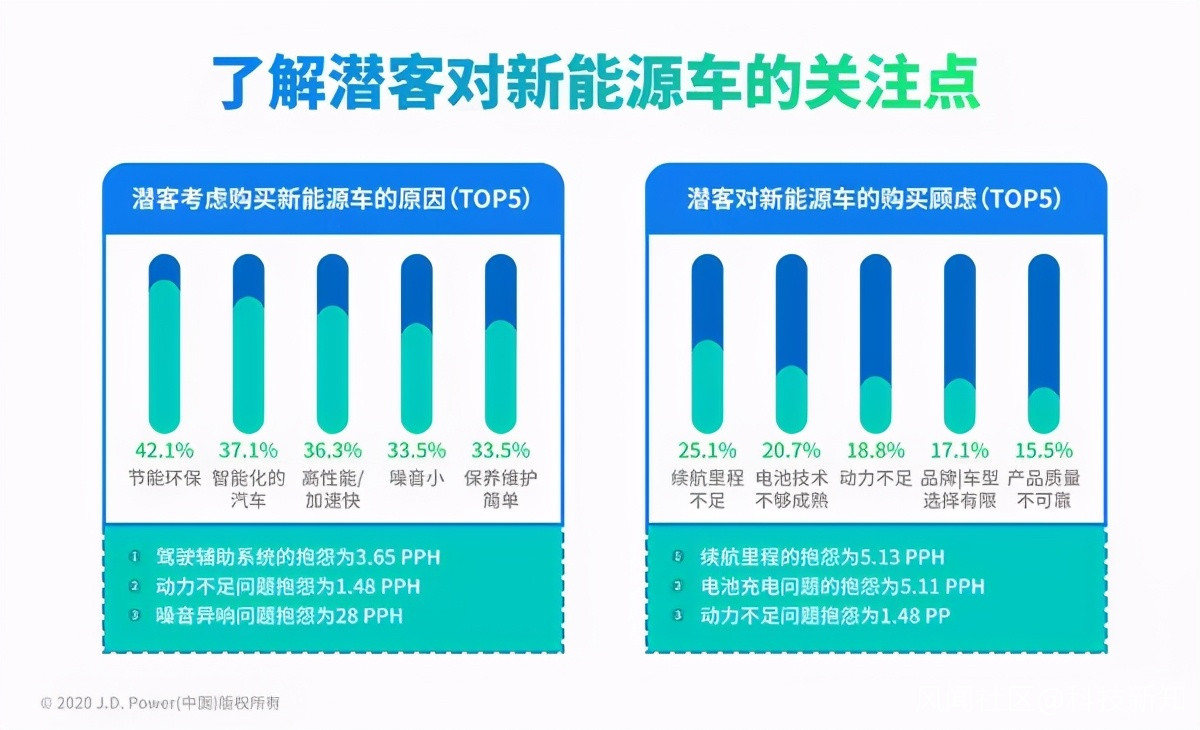

追其原因,續航是最重要的一點。J.D. Power曾發佈一份關於新能源汽車體驗研究,報告顯示,續航里程不足是潛客對新能源車的最大購買顧慮。

追其原因,續航是最重要的一點。J.D. Power曾發佈一份關於新能源汽車體驗研究,報告顯示,續航里程不足是潛客對新能源車的最大購買顧慮。

事實也是這樣,相同條件下,電動轎車續航能力要遠比電動SUV高,這是毋庸置疑的,因為SUV相比轎車會更高、更大也更重,耗電自然更快。

事實也是這樣,相同條件下,電動轎車續航能力要遠比電動SUV高,這是毋庸置疑的,因為SUV相比轎車會更高、更大也更重,耗電自然更快。

而車企想要解決這個問題,無非兩個出路。其一就是將充電變得如加油一樣方便,也就是做好充電樁等電動車基建設施,但這顯然不在長城的業務範圍之內,也是長城不可控制的因素;其二就是增大電池容量,將續航提高至消費者能接受的範圍內。

而車企想要解決這個問題,無非兩個出路。其一就是將充電變得如加油一樣方便,也就是做好充電樁等電動車基建設施,但這顯然不在長城的業務範圍之內,也是長城不可控制的因素;其二就是增大電池容量,將續航提高至消費者能接受的範圍內。

可以將續航理解為摩爾定律,一直會持續增長,直到超過正態分佈的頂點,就沒有了核心競爭力。簡單來説就是,電池續航2000公里和電池續航1000公里是一樣的,因為用户的需求就是1000公里,這種情況下,SUV續航不如轎車的劣勢就基本可以忽略。

只不過當前汽車電池主流續航還在500公里以內,事實上這個續航並不能滿足大眾消費者的用車需求,且整個鋰電池行業成本、難度一直在不斷提高的同時,短時間內也很難做出較大突破。

當然,長城汽車也有自己的新能源汽車品牌歐拉,該品牌定位是“全球更愛女人的汽車品牌”,並且已經發布了多款車型,最知名的歐拉好貓2021年上半年銷量已經破萬,整個歐拉上半年累計銷量達到5.26萬輛。

歐拉的建立無疑是長城在新能源市場上落下的第一顆棋,只不過這顆棋顯得多少有些渺小。

2021年上半年,國內市場電動汽車銷量為110萬輛,歐拉僅佔到不足5%的市場份額,反觀歐拉好貓最直接的競爭對手五菱MINI EV,上半年銷量為18.2萬台,遠超整個歐拉汽車。此外,特斯拉、大眾、蔚來、理想、小鵬等新能源車企更是歐拉乃至整個長城汽車的“絆腳石”。

不能否認,**優秀的“偏科生”也是優秀的,未來的隱患也不耽誤現在的瘋狂,**資本市場上的長城汽車正是如此。

02

長城汽車“突出”的認可

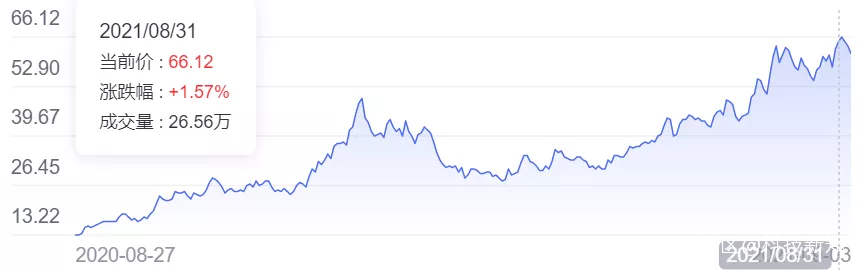

一年以來,長城汽車股價從10元左右漲至60元,翻了近6倍,總市值最高時已經突破6000億元,僅次於比亞迪(國內)。

**PE和PB方面,長城汽車當下PE在80左右,而行業最新均值在20左右,且其淨利潤並未有爆發增長跡象。**數據顯示,2018年-2020年,長城汽車淨利潤均在50億元附近波動,2021年上半年淨利潤為35.29億元,與之前幾年相比並無太大增長。如果拿國內一些傳統車企來進行對比,上汽集團營收和淨利潤分別是長城汽車的6.6倍和3.5倍,市值卻只有長城汽車的0.6倍;長安汽車營收和淨利潤分別是長城的0.9倍和0.5倍,但市值只有長城汽車的0.3倍。單從已有數據來看,長城汽車股價上的泡沫異常明顯。

**PE和PB方面,長城汽車當下PE在80左右,而行業最新均值在20左右,且其淨利潤並未有爆發增長跡象。**數據顯示,2018年-2020年,長城汽車淨利潤均在50億元附近波動,2021年上半年淨利潤為35.29億元,與之前幾年相比並無太大增長。如果拿國內一些傳統車企來進行對比,上汽集團營收和淨利潤分別是長城汽車的6.6倍和3.5倍,市值卻只有長城汽車的0.6倍;長安汽車營收和淨利潤分別是長城的0.9倍和0.5倍,但市值只有長城汽車的0.3倍。單從已有數據來看,長城汽車股價上的泡沫異常明顯。

長城汽車作為傳統製造業,其價值主要還是在於採購儘可能便宜的原材料,利用相對有限的設備,製造出更有競爭力的產品且銷售出去。在這種情況下,PB往往也更能代表市場對於一家車企的看好程度。

按照8月31日的收盤價格計算,**長城汽車PB與比亞迪旗鼓相當,均在10左右,遠超行業車企整體PB加權平均值(粗略計算行業整體PB在3.72左右)。**通常來説PB值高就代表着,同樣的企業有同樣的產品力,但卻能賣出不同的價格。

放在車企身上來看,比亞迪之所以“值錢”與其是國內動力電池產量第二有很大關係。反觀長城汽車,在整車銷售方面並不屬於行業龍頭,且雖然長城有子公司可以生產動力電池,但是目前來看,長城汽車九成以上營收來自汽車整車銷售,定位明顯還是傳統汽車廠商,這就説明長城汽車的價值並不能按照新能源科技企業來計算。

**在種種數據對比下,市場對於長城汽車的青睞變得尤為“突出”。**分析其原因,除了皮卡市場的佔有率以及較高毛利潤外(平均毛利率在16%以上),網紅化也可能是長城汽車獲得市場好感的重要因素。

過去一年,作為一家傳統車企的長城汽車非常執着於“網紅”身份的打造。

羅永浩的直播間、脱口秀大會、院線影片、歌曲MV中,都能看到長城汽車的身影。這種聯合帶貨主播、網紅、明星的創意跨界營銷手段,為長城汽車帶來不少好處。

羅永浩的直播間、脱口秀大會、院線影片、歌曲MV中,都能看到長城汽車的身影。這種聯合帶貨主播、網紅、明星的創意跨界營銷手段,為長城汽車帶來不少好處。

最直觀的數據體現在銷量上,以哈弗H6為例,在剛過去的7月份,哈弗H6以24476的銷量繼續霸榜SUV銷量的第一名;在6月份時,坦克300單月銷量達到7160輛,打破過往記錄;歐拉也不例外,6月份歐拉好貓銷量達到3405輛,對比之前具有很大增長。

**極具創意的營銷邏輯讓長城汽車迅速獲得巨量曝光,贏得消費者好感,也讓市場看到了潛力。**按照長城汽車高管的説法,長城汽車除了滿足了廣大用户出行需求,還從感情上建立了一種聯繫,也就是所謂的信任。

**但這可能只是表面現象。**據黑貓投訴平台顯示,坦克系列存在拖延汽車交付時間的問題,且據投訴網友表示,坦克300重慶永川廠生產線隨意找理由停產,承諾消費者為升級產能停產整改後產量並未上去,停產反而成為常態。

此外,歐拉品牌存在的問題也不少,“續航縮水”“充電時電池發生高温現象”“高速出現動力故障”等等,這些顯然遠比未按時交付要更加嚴重。

此外,歐拉品牌存在的問題也不少,“續航縮水”“充電時電池發生高温現象”“高速出現動力故障”等等,這些顯然遠比未按時交付要更加嚴重。

在靠營銷拿下更多訂單的同時,出現接連不斷的售後問題,長城汽車似乎沒有跟上市場的爆發。

在靠營銷拿下更多訂單的同時,出現接連不斷的售後問題,長城汽車似乎沒有跟上市場的爆發。

**即便拋開質量問題不談,站在整個行業角度來看,長城“網紅化”也存在一定問題。**因為回看長城推出的網紅車型,基本都在坦克品牌以及歐拉品牌中,這兩個品牌出身就定位在了小市場。坦克主打硬派越野,歐拉主攻年輕女性羣體。這除了會造成上訴所説的消費者需求被忽略外,小市場的整體容量也會使其很容易碰到天花板。

所以説,“網紅化”是否真的在一段時間裏使長城汽車股價變得“瘋狂”我們無法下定,但目前來看長城汽車似乎撐不起超高的市值。

03

未來佈局的憂與患

2018年,長城汽車做出一個關鍵決定,將原有整體的造車業務按照業務類型進行分拆成零部件子公司,以期望於引入市場化機制增強零部件供應體系的競爭力。

其中“重慶哈弗”“重慶永川長城”實際對應的是長城汽車的核心製造能力;“光束汽車”則是長城與寶馬合資成立的新公司,真正分拆“出去”負責零部件生產的是四家子公司“精誠工科”“諾博汽車”“曼德電子”“蜂巢易創”。

蜂巢易創主要負責車輛整體平台的打造,涵蓋動力系統、傳動系統、電驅動系統和智能轉向系 統;精誠工科主要負責車輛核心金屬零部件的生產製造;諾博汽車主要研發生產汽車座椅、內外飾、橡膠、鋁合金等四大板塊產品;最後是曼德電子,負責車輛光電、熱系統及電氣系統的研發生產。

將零部件業務剝離的優勢顯而易見。6家公司可以作為獨立的供應商,除了可以支持長城汽車長久發展,增加整車利潤率外,還可以通過市場競爭的方式參與所有車企的零部件供應,同時獲取更多的社會資本投資入股,將零部件業務做大,形成有競爭力的獨立品牌,來實現利潤增長。

只是這些公司目前的業務仍以內供為主,且從長城汽車歷史財報中公佈的“零配件收入的數據”趨勢來看,幾家子公司的零配件外銷進展仍比較緩慢。即便按照當前趨勢發展下去,短中期內也很難影響到長城汽車的主要收入來源。

只是這些公司目前的業務仍以內供為主,且從長城汽車歷史財報中公佈的“零配件收入的數據”趨勢來看,幾家子公司的零配件外銷進展仍比較緩慢。即便按照當前趨勢發展下去,短中期內也很難影響到長城汽車的主要收入來源。

全球化方面,長城汽車成功收購梅賽德斯-奔馳位於巴西的伊拉塞馬波利斯工廠。至此,繼俄羅斯圖拉、印度塔裏岡、泰國羅勇之後,長城汽車擁有了第四個海外全工藝整車工廠。

自主品牌要走出去,活的機會還很大,不走出去只有死路一條。長城汽車深知這個道理。但全速佈局海外市場需要極大的勇氣和魄力逆勢而行,因為疫情以及全球芯片短缺,是整個行業都很難破解的問題,長城汽車此時加註海外市場是機會也是風險。

事實上,作為當代車企,除了零部件以及全球化佈局外,最重要的應該是在新能源以及智能化上的佈局。

原長城汽車技術中心的自動駕駛前瞻分部,主攻自動駕駛方向,現“獨立”出成為毫末智行;原長城動力電池事業部,主要負責動力電池研發生產,現“獨立”出成為蜂巢能源;未勢能源則是2019年長城獨資成立,專注氫能源研發。

雖然長城汽車產業佈局的確很完整,但暫時還沒有成為長城的發展優勢,儲能、自動駕駛等相關行業的高技術壁壘一時間也很難突破。

**長城汽車是一家TO C企業,但是真正能提高其利潤率的辦法還是出在B端。**所以長城汽車想要長期生存下去就需要瞄準B端產業鏈,且深度綁定汽車主要硬件廠商,這樣就可以使自己在不斷獲取C端需求的同時,優化產品,也不必一直閉門造車。

**長城汽車是一家TO C企業,但是真正能提高其利潤率的辦法還是出在B端。**所以長城汽車想要長期生存下去就需要瞄準B端產業鏈,且深度綁定汽車主要硬件廠商,這樣就可以使自己在不斷獲取C端需求的同時,優化產品,也不必一直閉門造車。

所以長城汽車能否持續增長,本質上還是要看其在重要零部件研發上投入的決心。將炒作起來的股價,靠實力做實,可能才是大家最想看到的。