張小泉的上市“金剪刀”_風聞

互联网那些事-有态度 够深度2021-09-08 10:55

400歲的老字號,終於IPO上市了!

400歲的老字號,終於IPO上市了!

9月6日,A股 “剪刀第一股” 張小泉創業板上市,IPO發行價為6.9元/股,首日高開331.88%,7日開盤股價有所回落,但漲幅仍高達394.1%,報價34.09元,最新市值為49億元。

據天眼查數據顯示,張小泉是一家集設計、研發、生產、銷售和服務為一體的現代生活五金用品製造企業,公司的主要產品包括剪刀、刀具、剪刀組合以及其他生活傢俱用品。

據天眼查數據顯示,張小泉是一家集設計、研發、生產、銷售和服務為一體的現代生活五金用品製造企業,公司的主要產品包括剪刀、刀具、剪刀組合以及其他生活傢俱用品。

但是你很難將張小泉與通俗的五金店進行關聯。

與我們平時看到的如雜貨店一般的五金店不同,張小泉往往有獨具設計的招牌、擺放簡約的店面設計、選址也往往避開“五金街”,而是直接開在商業中心,甚至是像蘇州平江路一樣的旅遊景點。

與我們平時看到的如雜貨店一般的五金店不同,張小泉往往有獨具設計的招牌、擺放簡約的店面設計、選址也往往避開“五金街”,而是直接開在商業中心,甚至是像蘇州平江路一樣的旅遊景點。

相比起大眾對五金店“下里巴人”的印象,張小泉更像是披着“陽春白雪”的小布爾喬亞,據招股書顯示,“刀剪第一股”本次擬募集資金4.55億,用以旗下刀剪智能製造中心的擴能,同時也能用來進行企業管理信息化改造,用以補充流動資金。

那麼,作為老字號的張小泉究竟有何講究,當下的張小泉有多少想象力?劍走偏鋒的刀剪生意能否成為老字號支稜起來的“模板”生意,且看本文分解!

“劍走偏鋒”的老字號:張小泉的傳奇

“劍走偏鋒”的老字號:張小泉的傳奇

前有全聚德、狗不理搶先IPO,後有北冰洋、冰峯衝刺上市夢,老字號們在新時代卯足了勁,不過資本並沒有給“情懷”多大面子。

全聚德營收和淨利潤逐年下滑,股價一路走低,狗不理關閉象徵意義巨大的王府井門店並黯然退市,北冰洋擔驚受迫選擇“打包”上市降低風險,冰封困居西安一隅難擋質疑。

老字號顯然不能成為品牌在資本市場的保命符,對張小泉而言,同樣需要新故事。

不過張小泉的優勢在於,確實有兩把“刷子”。

不過張小泉的優勢在於,確實有兩把“刷子”。

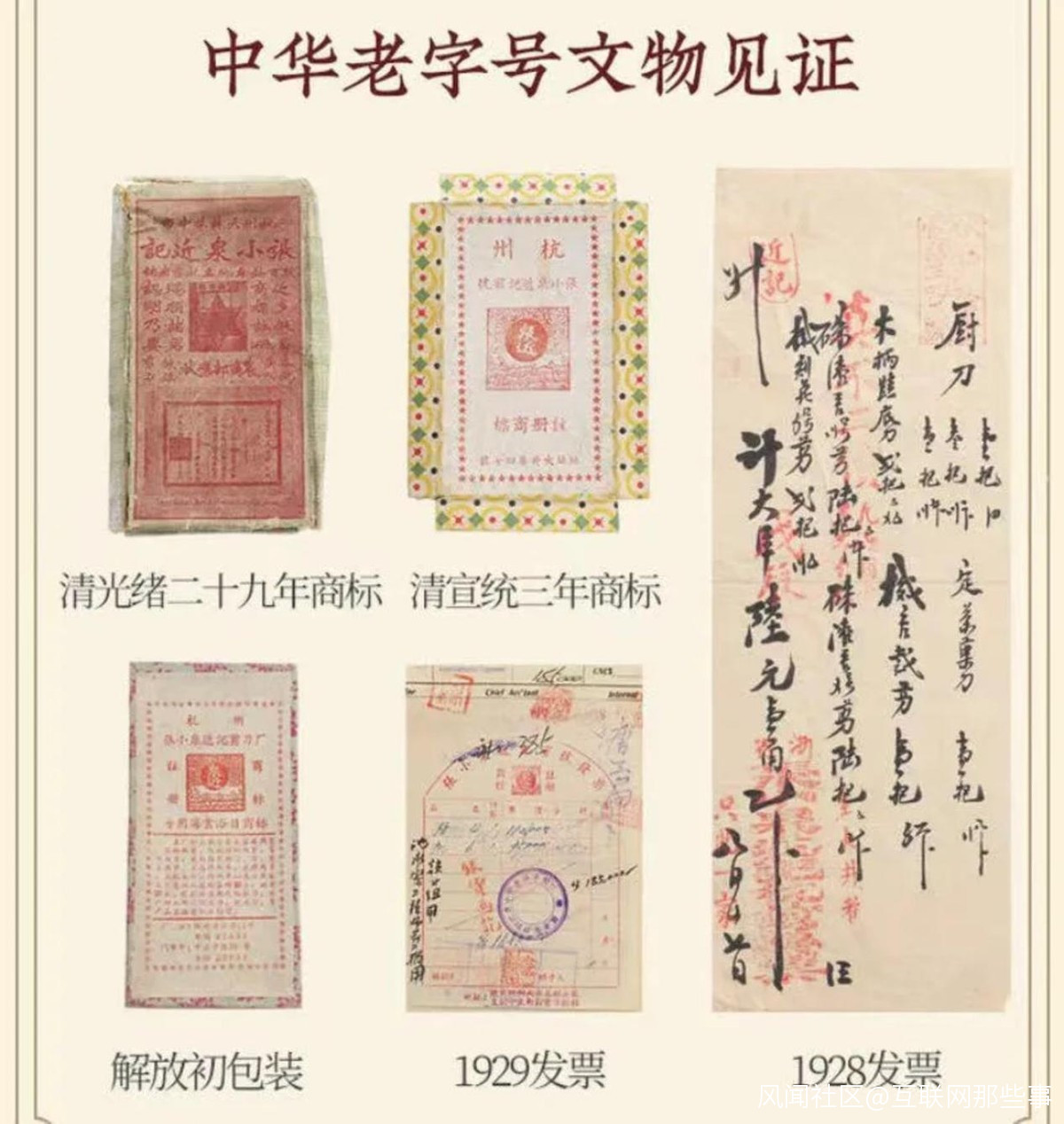

當下的“張小泉”實打實的歷史悠久,最早追溯到明崇禎年間(1628年)安徽皖南一位名叫張思佳的制剪高手,張思佳在杭州開了一個剪刀鋪子取名“張大隆”,其剪刀以工藝精美和樣式精巧遠近馳名,康熙年間(1663年),張思佳兒子張小泉將招牌改為“張小泉”,此後張小泉剪刀成為乾隆貢品,並被乾隆親自刺字“張小泉”。

清末中國頒佈第一部商標法之初,“張小泉”就申請了品牌保護。

在老字號剪刀行業,張小泉從中國刀具界三傑中活了下來,北有王麻子(創辦於1651年),中有曹正興(創辦於1840年),而曹正興早在1995年就徹底停產,王麻子也因虧損數年被“賣身”給廣東金輝刀剪股份有限公司。

在老字號剪刀行業,張小泉從中國刀具界三傑中活了下來,北有王麻子(創辦於1651年),中有曹正興(創辦於1840年),而曹正興早在1995年就徹底停產,王麻子也因虧損數年被“賣身”給廣東金輝刀剪股份有限公司。

也就是説只有南“張小泉”活了下來,只是,看似充滿傳奇色彩的張小泉,其實也成了一具處在資本遊戲中的傀儡。

富春、阿里多方入手,刀剪第一股被“利用”

2000年,張小泉開始整體改制,2007年,做建材生意的富春控股創始人張國標收購張小泉,富春控股從建材起家,後設計商業地產、供應鏈、物流、金融,旗下子公司31家,與阿里巴巴、申通、復星集團有密切往來。

據張小泉上市招股書可見,如今的張小泉實際控股人為張國標家族,共拿下了71.83%的股權,在收購之後的幾年,張小泉實業有限公司僅有張小泉集團一家股東,是妥妥的“張家”家族企業。

據張小泉上市招股書可見,如今的張小泉實際控股人為張國標家族,共拿下了71.83%的股權,在收購之後的幾年,張小泉實業有限公司僅有張小泉集團一家股東,是妥妥的“張家”家族企業。

但在2017年11月,張小泉一口氣引入15家外部股東,股東成分包括青島啤酒、復星、申通、萬豐、均瑤資本等,這15家不僅與張小泉的業務沒有半點交集,甚至還有明星苗圃控股的西藏盛進達,15家股東共計出資2.22億元,持股比例共計31.62%。只是,15位外部股東進駐“張小泉”之後,僅僅抬高了”身價“,並沒有給張小泉帶來任何業務上的幫助,“分羹”之心再明顯不過。

這家老字號更像是富春的資本遊戲之下的一具傀儡。

那麼,如今的張小泉還有多少想象力?

老字號想要新故事:難!

老字號想要新故事:難!

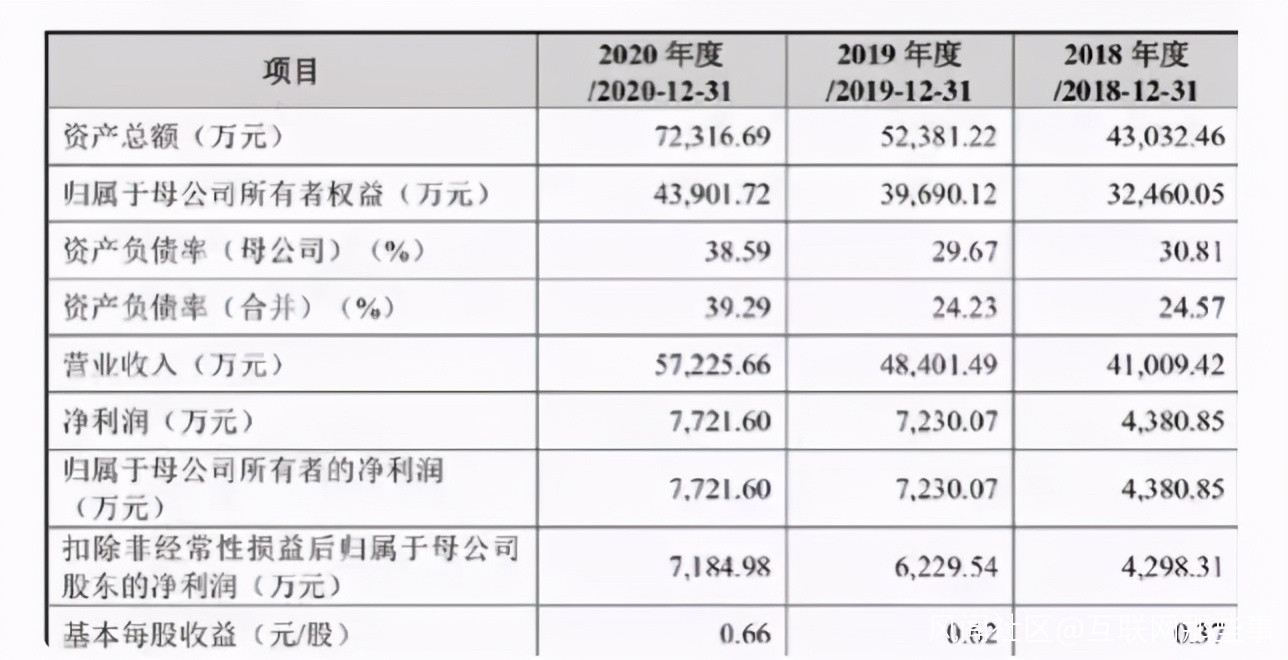

據天眼查數據顯示,2018年-2020年間,張小泉年營收分別為4.10億元、4.84億元、5.72億元,年均複合增長率為18.13%。

據張小泉提交的招股書顯示,以2017年的市場規模409億數據來看,張小泉的市場佔有率不足1.4%。

更為直觀的數據則是,2020年,張小泉銷售剪具2932萬件,單價約為5.63元;銷售刀具621萬件,單價約為22.92元;銷售套裝組合172萬件,單價約為87元。2020年這三項產品業務佔比分別為29.09%、25.08%和26.43%,也就是説刀剪基本上佔據了張小泉的全部業務,新業務的開展空間極其有限。

支撐張小泉上市信心的是其綜合毛利率從2018年的36.61%穩步上升至40.81%,雖然市場規模和營收並不過多出彩,但近4成的毛利,也值得張小泉去A股市場走一遭。

支撐張小泉上市信心的是其綜合毛利率從2018年的36.61%穩步上升至40.81%,雖然市場規模和營收並不過多出彩,但近4成的毛利,也值得張小泉去A股市場走一遭。

當下的張小泉更依賴B端大客户,例如方太等廚具綜合公司,充當起產品供應商。2017年,張小泉對方太銷售收入達5339.42萬元,佔該年同期收入15.64%,但在之後的幾年中,來自這位張小泉“第一大客户”的銷售收入逐年減少,2020年上半年,來自方太的銷售收入僅佔同期4.06%,方太掉落至張小泉第三大客户。

主要客户的流失,讓張小泉開始面對外界的徵詢,當下張小泉的業務是否還能繼續支撐更多B端客户的業務匹配,是否還具有業務穩定性。

張小泉的另一大風險點來自於實控人:張國標、張樟生、張新程,張國標和張樟生為兄弟關係,張國標和張新程為父子關係。在本次IPO發行前,三人合計持有張小泉股份超過50%,作為強關聯的家族關係的控股人,如果想要強行通過使用投票權對公司進行控制,可能會存在損害公司和其餘股東的利益。

拋開宏觀的層面不提,“張小泉”除了品牌,可能更負盛名的是其“另類”的營銷,作為低客單價的刀剪品牌來説,想要進行突破的空間有限,而張小泉的特徵在於,不走尋常路的營銷路線、選址策略,以及產品布控。

誰能想到一把幾十塊錢的剪刀也有一天能夠被放在單獨的架子上,像一枚藝術品一樣被展示、被挑選,在當下品牌逐漸升級的背景下,張小泉在一眾刀具品牌中佔滿了“逼格”。

只是,張小泉不得不面對的事實是,即使是“刀剪第一股”,張小泉僅1.4%的市佔率依舊單薄,雙立人等同行依舊佔據在刀具市場的前列。

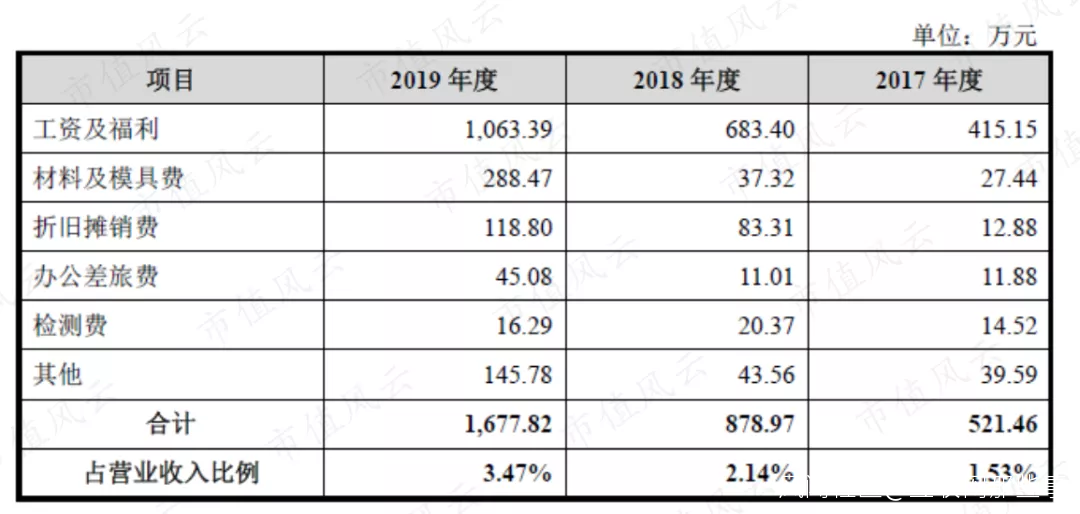

從研發上來看,張小泉在2017年-2019年,研發費用率分別為1.53%、2.14%、3.47%,遠遠低於同行均值的3.51%、3.43%、3.64%。並且張小泉在提交的110項專利中,僅有一項是技術專利,技術含金量較低。

從研發上來看,張小泉在2017年-2019年,研發費用率分別為1.53%、2.14%、3.47%,遠遠低於同行均值的3.51%、3.43%、3.64%。並且張小泉在提交的110項專利中,僅有一項是技術專利,技術含金量較低。

從另一個角度講,張小泉的刀剪業務更多是生活工具向,很難説能夠有過多的技術突破空間,能夠有更多溢價的還是在於品牌本身。

或許,張小泉在頂着400年的老字號招牌下,找到消費升級之下的新定位,是登陸資本市場之後要考慮的首要問題。

參考資料:

數據來源:天眼查、張小泉招股書

圖片來源:網絡

投中網:崇禎元年創立的品牌,要上創業板了

獨角獸早知道:張小泉衝擊A股IPO,400年曆史老字號有望成“刀剪第一股”

格隆匯:400年的張小泉,臨門一腳