寶寶樹,“三孩”故事難講_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2021-09-08 10:33

寶寶樹“小而美”的故事還能講多久?

撰文 | 張子悦

今年7月,頭頂“互聯網母嬰第一股”光環的寶寶樹召開2021戰略發佈會,公佈“三生萬物”戰略理念,希冀創造雙引擎的母嬰家庭幸福生態系統。

會上,奧運冠軍、寶寶樹首席育兒官吳敏霞在分享中透露她正積極備孕二胎,希望跟寶寶樹合作為自己帶來“好孕”。

一個月後,吳敏霞在微博公佈二胎喜訊,寶寶樹也發佈2021中期業績公告。但從財報上看,寶寶樹這份財報算不上“喜訊”。

營收增長,持續虧損

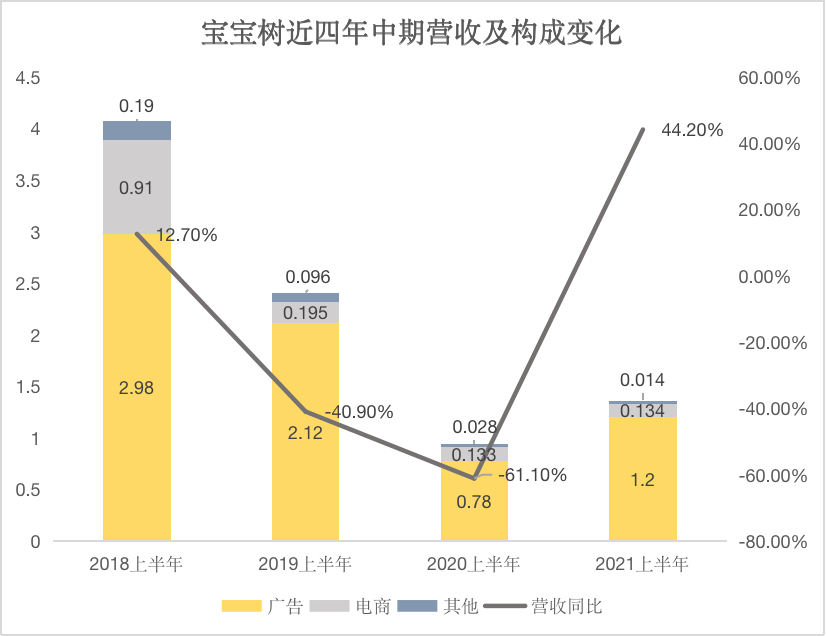

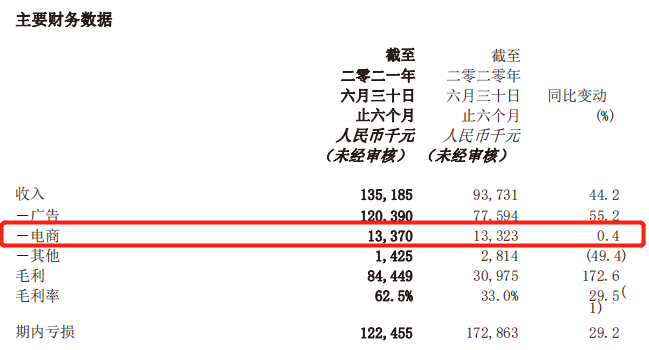

上半年,寶寶樹實現營收1.352億元,同比上漲44.2%。然而,和2019上半年營收2.41億元,2018上半年營收4.08億元相比,寶寶樹的吸金能力還未恢復元氣。

拆分來看,寶寶樹營收主要依靠廣告業務,2021上半年,寶寶樹的廣告收入為1.2億元,佔總營收約89%。雖然2021上半年廣告收入同比上漲55.2%,但與2019上半年廣告收入2.12億元相比,降幅達43%。此外,上半年電商業務實現營收1337萬元,與上年同期相比變動不大。

2021上半年,公司其他收入為142.5萬元,同比下降49.4%。從2020年半年報開始,寶寶樹的收入劃分便從“廣告、電商、知識付費”,變為“廣告、電商、其他”。而2021半年報更是指出,“其他收入”不再是公司業務重心,這或許意味着寶寶樹將放棄繼續拓展知識付費業務。

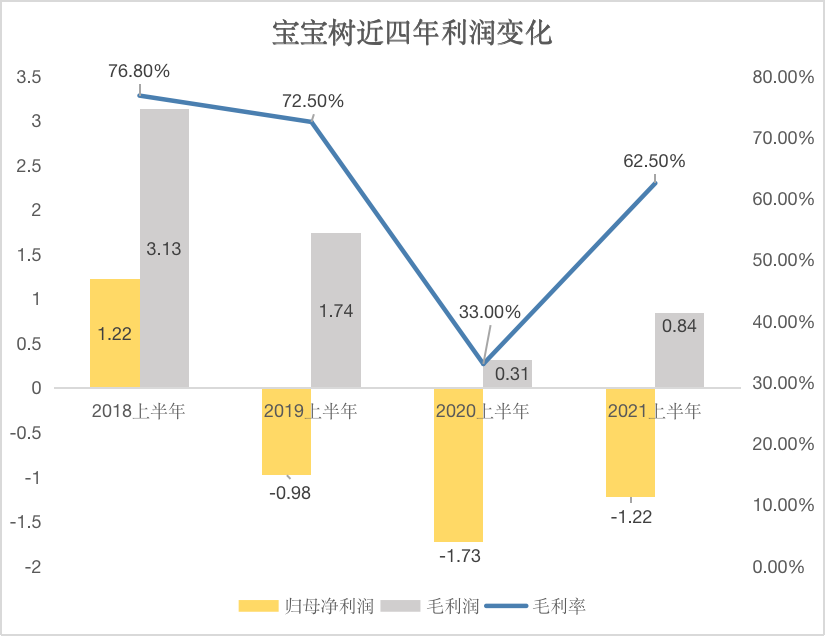

比營收低迷更麻煩的是,寶寶樹處於持續虧損中。對比過去四年寶寶樹的中期業績,除了2018上半年出現短期盈利外,其餘年份均出現鉅額虧損。雖然寶寶樹在財報摘要中特別指出2021上半年虧損1.225億元,同比收窄29.2%,但和2019上半年虧損0.98億元相比,其虧損依然呈擴大的趨勢。

在毛利水平上,其2021上半年的毛利率僅為62.5%,已經不及2019上半年水平。

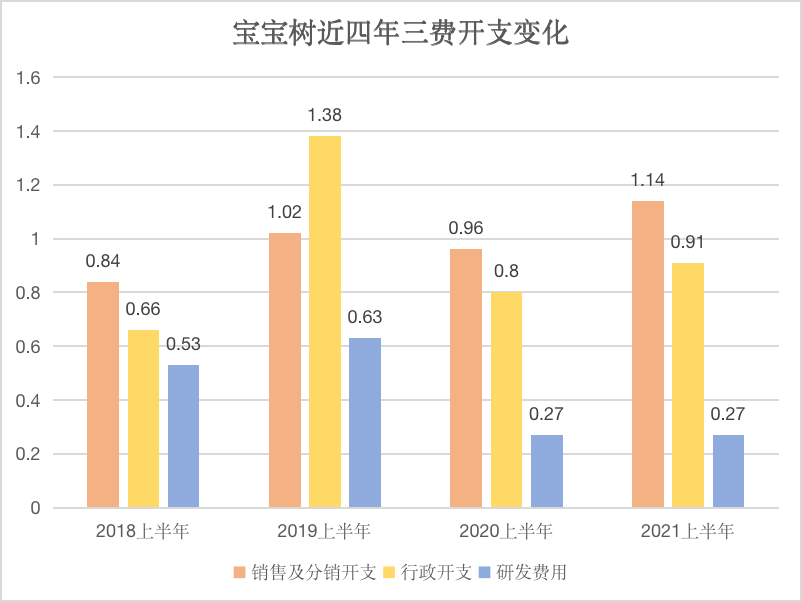

在吸金能力尚未恢復元氣,持續虧損的情況下,寶寶樹的三費開支卻出現小幅上漲。2021上半年,公司銷售及營銷開支為1.14億元,同比增長19.47%,一般及行政開支為9069.4萬元,同比增加13.25%。控制得較好的反而是研發費用2749.3萬元,同比增加2.3%,與2019上半年相比,更是大幅下降56.5%。

讓人疑惑的是,寶寶樹作為互聯網公司,近日更是把建立SaaS平台和O2O業務提到戰略高度,但其開支卻以銷售及營銷開支為主,這如何體現平台的吸引力和數據分析服務的專業性?

吸金能力不足,營收甚至未恢復到疫情前水平,虧損狀況仍在持續,三費開支卻出現小幅上漲,情況不容樂觀。而更讓人擔憂的是,寶寶樹賴以生存的用户,正在悄悄拋棄它。

倚靠廣告生存,用户增長無能

廣告是寶寶樹最核心的業務。從過往三年中期業績報告看,廣告收入對總營收的貢獻均超過八成。在2021半年報中,寶寶樹形容其廣告收入的增長為“恢復元氣”“急速回升”。但綜合2018年、2019年的廣告收入,寶寶樹的廣告收入仍呈下跌頹勢,其廣告業務似乎並不像財報中所説的那樣“恢復元氣”。

廣告的壓力傳導到用户端,用户能否穩定持續增長並轉化為消費勢能,成為寶寶樹能否穩健發展的關鍵。然而,從用户數據來看,答案恐怕是悲觀的。

在用户規模方面,2021上半年財報在“主要經營數據”一項中,以“核心變現用户流量”之名,披露“寶寶樹孕育”應用程序的月活躍用户。除此之外,僅在附註中提到2021上半年平均月活躍用户總數,並未公佈其他用户數據。

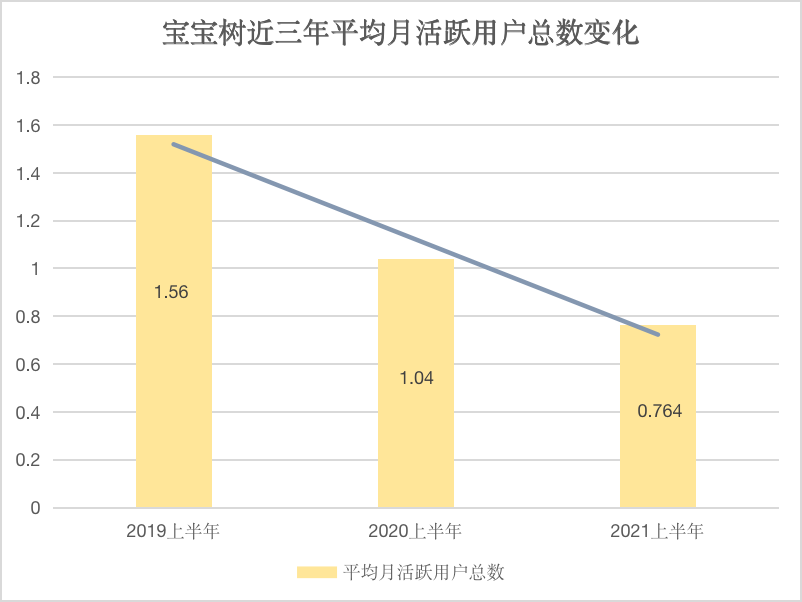

在平均月活總數上,上半年,寶寶樹的平均月活躍用户總數為7640萬,而2019年上半年、2020年上半年其平均月活總數分別為1.56億、1.04億。很明顯,近三年,寶寶樹的用户增長呈不斷下降趨勢。

對於其着重提到的移動端用户,報告指出,截至2021年6月30日,“寶寶樹孕育”應用程序的月活躍用户為2180萬,同比僅增加7%。而2020上半年,寶寶樹移動應用程序月活數為2290萬,同比甚至下降17%,並未體現出疫情對線上平台用户增長的隱形利好。其移動端用户增長出現明顯疲態,且移動端用户僅佔寶寶樹用户總數28.53%,體量較小。

PC端及WAP端用户是寶寶樹的主要用户羣,此前佔比均超過八成。但近三年,PC端及WAP端用户數量卻持續下滑,2019上半年其PC端及WAP端的月活數是1.29億,2020上半年是8080萬,同比下降37%。而2021半年報雖並未披露其PC端及WAP端月活數,但從平均月活總數下降看,其PC端及WAP的用户規模仍在縮小。而且很明顯,移動端用户的小範圍增長並不能彌補PC端用户的急速流失,用户離開似乎已經無法阻擋。

而手握剩下的用户就可高枕無憂嗎?不行。財報指出,2021上半年“寶寶樹孕育”應用程序的活躍用户次日留存率為51.5%,上年同期是48.9%。從平均每日參與時數看,2021上半年寶寶樹孕育應用程序的用户平均每日參與時數為12.4分鐘,上年同期為15.1分鐘,同比減少2.7分鐘。

這表明,在用户數量之外,即使從質量上看,寶寶樹對用户的吸引力也並未提升,反而有下跌趨勢。

“內容社區+電商變現”,這一生意好做嗎?

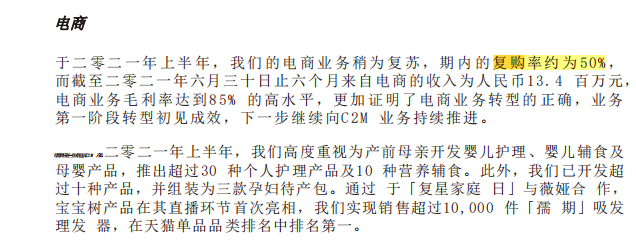

日前,寶寶樹提出“三生萬物”企業戰略,其中,C2M是一大重要商業佈局。2021半年報指出,寶寶樹的C2M業務集團在產品供應及營銷策略方面取得突破,上半年電商業務毛利率達85%,證明了電商業務轉型的正確,業務第一階段轉型初見成效。但在描述上半年電商業務時,寶寶樹依然較為謹慎地使用了“稍為復甦”“輕微好轉”的字眼。

事實上,寶寶樹的電商業務成長並不亮眼。與2020上半年電商收入1332萬元相比,2021年上半年電商收入僅增長0.4%,仍未達到2019年的水平。比起“稍微復甦”,其電商業務更像“退無可退”。

對此,寶寶樹的解決辦法是完善母嬰供應鏈,提供全球優選及“C2M+”產品,並堅持流量導向營銷,在育兒類電商平台之外,優化微信社羣建設,提升私域流量營運能力。在C2M方面,寶寶樹特別提到了與薇婭合作的“孺期”吸發理髮器,銷售超過10000件,在天貓單品品類排名中排名第一。

但單個爆品能否為寶寶樹整條C2M產品線賦能?薇婭帶來的流量能否代表平台的吸引力?平台7640萬月活數能否有效導向消費?還是一個未知數。寶寶樹作為掌握流量的平台,卻需要其他電商平台主播帶貨銷售,來證明其C2M業務的良好發展,這真的是可持久的模式嗎?

和其他電商平台相比,寶寶樹的窘境非常明顯。以 “社交+電商”雲集為例,二季度,雲集過去12個月的復購率為81.2%。公開資料顯示,雲集86%的用户是寶媽,母嬰品類銷售尤為火爆。而宣稱自己為“中國最大的母嬰流量切入點”的寶寶樹電商業務復購率僅有50%。

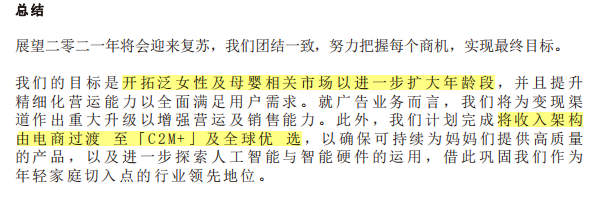

寶寶樹在財報中提到,下一步,將收入架構由電商過渡至“C2M+”及全球優選,以確保可持續為媽媽們提供高質量的產品。但媽媽們是否買賬,仍是其電商業務發展的核心問題。

從2018年開始,國內各類社區平台選擇電商進行變現的趨勢越來越明顯。例如,快手、抖音等短視頻社交平台建立自有電商渠道,依靠直播電商破局。B站在遊戲變現和直播打賞之外,通過會員購等增加電商收入。小紅書則在UGC內容基礎上建立商城,圖文內容下端植入購物鏈接。

但這並不意味着手握社區流量就可一勞永逸。海量用户內容和活躍的線上互動,不止帶來了吸引廣告商的公域流量,也帶來了內容把關和管理難題。而一家公司是否具備這種審核管理能力,成為限制其發展的核心要義。

顯然,寶寶樹還未在這一難題中找到答案,內容質量下降進一步加劇了用户流失的危機。寶寶樹在內容把控上,已經出現明顯的力不從心。

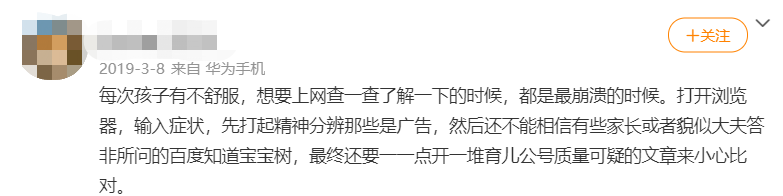

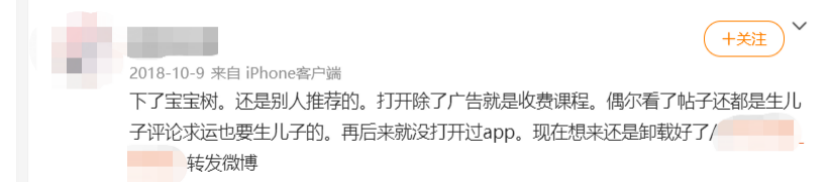

有用户反饋,一打開寶寶樹就會看到各種婆媳問題、生男生女問題,負能量過剩。而且知識內容混亂,答非所問,甚至關於同一問題,其不同終端的説法相互矛盾,用户對其體驗感和信任感大打折扣。而且在廣告壓力下,有限的頁面裏越來越多廣告,頻繁的推送,急於變現的吃相正在進一步透支用户的好感。

甚至有觀點認為,現在的寶寶樹,究竟是電商導流平台還是打着電商旗號的廣告社區已經難以辨認。內容質量的下滑和由其帶來的用户規模減縮,已經成為擺在寶寶樹面前亟需解決的難題。

內容把關不力、廣告頻繁推送、用户加速流失、粉絲難為消費賦能,依靠廣告和電商兩條腿走路的寶寶樹走得並不穩健。偏安於垂直類母嬰賽道,又沒有更好的手段吸引用户消費變現,寶寶樹"小而美"的故事註定無法講太久。