天弘基金姜曉麗:固收+最重要的,是團隊“無間的協作”_風聞

金融圈女神经-金融圈女神经官方账号-知名财经博主2021-09-09 21:31

曲豔麗 | 文

天弘基金是當之無愧的固收大廠。

而天弘基金固收機構部總經理姜曉麗,是當之無愧的天弘固收+“領頭羊”。

近日,招商證券從①5年以上可驗證投資業績、②2016年以來不同年份均實現正收益且超過5%、③最大回撤不超過-10%、④任職超過3年、⑤曾獲金牛獎等篩選標準,最終從全市場篩選12只固收+基金。

其中,姜曉麗管理的天弘永利債券B、天弘安康頤養A,2支名列其中。

其中,姜曉麗管理的天弘永利債券B、天弘安康頤養A,2支名列其中。

姜曉麗2009年入行,2012年開始管理第一隻基金產品, 四次獲得有“基金奧斯卡獎”之稱的金牛獎,長期霸佔支付寶穩中進取榜單第一名。

她的投資風格,以注重風險收益比、擅長宏觀研判、多次精準預判拐點而著稱。

“投資是一個認知的過程,一個微縮版的現實世界的模型。”姜曉麗在採訪中稱。

1

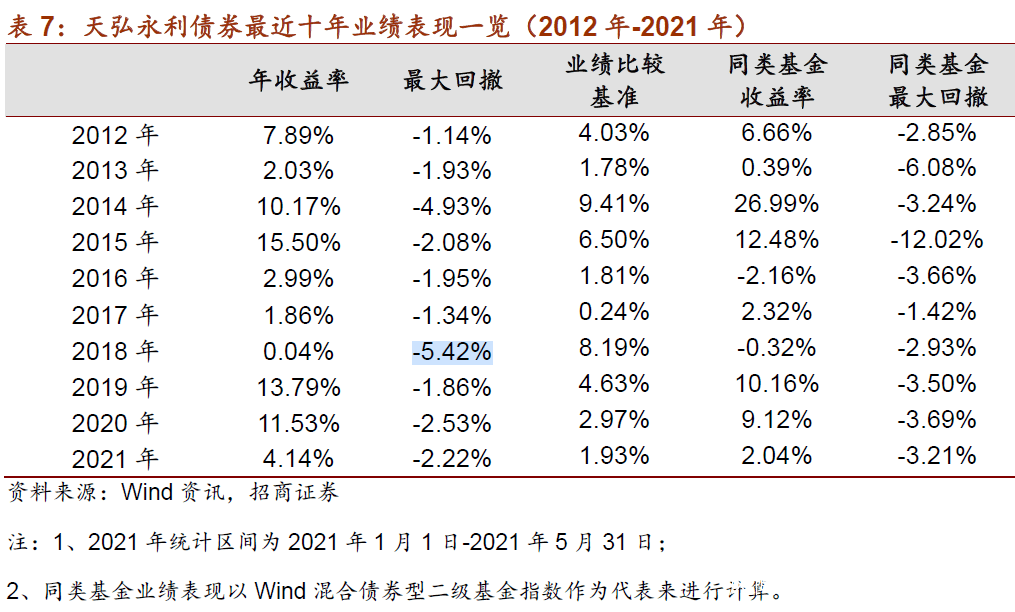

姜曉麗的代表作——天弘永利債券B,自2012年8月3日管理至今,累計回報100.37%,年化收益7.93%,連續9年正收益,同期最大回撤僅為-5.42%。(wind,2012-2020,截至2021.9.7)

天弘永利債券,乃天弘基金固收+明星產品,兩獲金牛獎;在晨星最新一期一年期、三年期、五年期、十年期業績排行榜上,均名列前十。目前,天弘永利已限購,從9月8日下午3點起,單日單户累計申購不超過5000元。

招商證券稱,天弘永利債券B統計期內年化Sharpe比率達1.27,明顯優於業績比較基準及二級債基平均水平。

天弘安康頤養A,自2012年11月28日成立以來,累計回報100.70%,年化收益率8.45%。(wind,基金二季報,2021.6.30) 天弘安康頤養的客户裏,70歲以上的人羣佔比非常高。 “是壓力也是責任感。”姜曉麗稱。

天弘安康頤養A,自2012年11月28日成立以來,累計回報100.70%,年化收益率8.45%。(wind,基金二季報,2021.6.30) 天弘安康頤養的客户裏,70歲以上的人羣佔比非常高。 “是壓力也是責任感。”姜曉麗稱。

評價一隻固收+產品,看其最差的年份。天弘永利債券B在2018年極端市場情況下仍錄得正收益,在姜曉麗管理期間的歷史最大回撤僅-5.42%。

姜曉麗形容“固收+”特性:下行風險比較有限,通常能夠戰勝通脹,適合做“大本營”。

“那麼天弘固收+的特色是什麼?”

“我們最大的不同是目標是絕對收益。”姜曉麗回答,無論買入任何資產,考慮其自身價值,風險控制前置化,而不是與同行相較。

二級債基做法頗多,一種較為激進,股票倉位打滿;而另外一種,以絕對收益為目標,在股債之間切換,做資產配置。姜曉麗是後者。

2

姜曉麗、張寓共同管理的天弘增強回報A(基金代碼:007128),就是以絕對收益為目標,嚴控回撤,成立以來累計回報30.15%,近一年漲幅16.57%,最大回撤僅-2.94%,遠低於同類平均-6.04%。(數據來源:基金二季報,wind,已經託管行復核,數據截至產品成立來-2021.06.30,同類排名:銀河證券。參考銀河證券三級分類:普通債券型基金(二級)(A類))

天弘增強回報是一隻二級債基,與天弘永利類似,二者重疊度高,姜曉麗負責資產配置和債券投資,張寓負責選股。張寓是天弘基金製造投資研究組基金經理,以週期成長策略選股見長。

區別是,永利更“穩健”,增強回報更“增強”。

天弘永利的選股目標是,下跌空間有限,風險收益比可測算。“可以等,但是不能跌”,也就是説,可以輸時間,不能輸空間。當市場快速上漲,永利漲得慢一點;當市場快速下跌,也跌得少一些。

天弘永利的選股目標是,下跌空間有限,風險收益比可測算。“可以等,但是不能跌”,也就是説,可以輸時間,不能輸空間。當市場快速上漲,永利漲得慢一點;當市場快速下跌,也跌得少一些。

而天弘增強回報,在時間上的要求更高,多一點進攻性。當市場快速上漲,保持一致。

在9月6日的一場直播中,姜曉麗用了“團隊作戰”一詞:①配股票還是配債券、配多少,由姜曉麗負責。②確定股票比例,具體配置什麼行業/公司,由張寓負責。姜曉麗和張寓討論,確保結論與整體宏觀步調一致。③可轉債部分,由可轉債團隊負責。④債券部分,由純債小組負責。

在9月6日的一場直播中,姜曉麗用了“團隊作戰”一詞:①配股票還是配債券、配多少,由姜曉麗負責。②確定股票比例,具體配置什麼行業/公司,由張寓負責。姜曉麗和張寓討論,確保結論與整體宏觀步調一致。③可轉債部分,由可轉債團隊負責。④債券部分,由純債小組負責。

姜曉麗在近期的直播中稱,最重要的是團隊氛圍和“無間的協作”。

招商證券統計,天弘永利除了在2019年-2020年的牛市行情中保持了接近20%的較高倉位水平外,其餘時點基金的股票倉位多在10%以下的較低水平….2019年之後,額外配置了10%的可轉債標的。

而季報顯示,天弘增強回報自2020年三季度之後,股票的配置中樞大致在15%左右,此前一直在10%左右。

這一比例,就全市場二級債基而言,是偏穩健的。

高風險高波動的股票型基金,長期配置需要忍受波動,考驗人性。而類理財的固收+,則是更適合最廣大普通人的選擇,控制回撤和專業資產配置令持有體驗變好,是底倉品種,也是穩穩的幸福。

3

如果説,股票投資仍然存在着基金經理單槍匹馬式地挖掘黑馬,那麼,固收投資是強依賴於團隊的集體輸出的,是相互配合的結果。

姜曉麗透露,天弘固收團隊“人數比較多”:交易部15人,宏觀研究部7人,信用研究部19人,投資部21人,專業化分工較細。

天弘基金是市場上少有的設立獨立宏觀研究團隊的基金公司,重視程度可見一斑。

天弘基金固收團隊有一套非常嚴格的信評體系,“他們會對每一隻債券給出建議”。

較有特色的部分,是獨立開發了財務系統檢測模型、輿情繫統、餘額寶產業地圖等信息系統。

從結果上看,天弘固收團隊買入的大部分債券是AAA信用評級,少部分AA+評級。

固定收益投資最致命的兩個錯誤:①踩雷。②牛熊轉換間的拐點判斷失誤。對應信用和宏觀,這兩點上,天弘基金在人員配置上都下了功夫。

“我整體是一個比較謹慎的人,對風險相對厭惡。如果確實拿不準,就傾向於迴避風險。”姜曉麗自我剖析。

姜曉麗在做每一筆投資之前,都會 計算風險收益比。“風險收益比在1.5-2,就比較好。”這是她的標準。

“收益和回撤,是影響投資體驗的關鍵因素。”姜曉麗稱。

4

過去十年,債券市場牛長熊短。

2016年底,熊市悄然而來,史稱“債災”。自三季度,姜曉麗逐步降低槓桿水平和組合久期,精準撤退。

“當下,債券市場收益率整體偏低,估值偏貴,期限利差過低,收益率整體對風險的補償不足,短期繼續謹慎。”姜曉麗在天弘永利2016年Q3季報中,就嗅到了風險。

去年4月份,貨幣市場收益率到了歷史最低水平。

去年4月份,貨幣市場收益率到了歷史最低水平。

但市場上有兩種論調:①這次不一樣。②週期沒了,以後不要再談週期了。

此時,姜曉麗卻表示,每次總有人要論證“這次不一樣”。一談到這種事,就是最危險的時候,週期反而要回來了。

總有人過度樂觀,也總有人保持警覺。果然,泡沫到極限之後,債市收益率這波轉折頗為劇烈。

資深債券基金經理判斷拐點處,很多時候靠的是經驗和直覺的累積,一種對風險的察覺,一絲熟悉的味道。

5

在一則短片中,姜曉麗在天弘基金宏觀研究部開會。

她問同事:“昨天晚上看海運的數字了嗎?馬士基講的是,全球海運量同比2019年只有兩到三個點的增長。長江給咱們的數字是10%,所以好像對不上。”

這是姜曉麗的工作日常,她形容自己“像馬戲團接球的小丑”,不斷接着天上掉下來的綵球。固收投資上,需要關注的宏觀層面的細緻指標,是非常多的。

這是姜曉麗的工作日常,她形容自己“像馬戲團接球的小丑”,不斷接着天上掉下來的綵球。固收投資上,需要關注的宏觀層面的細緻指標,是非常多的。

投資是一個沒有邊界的工作,姜曉麗説。

而固定收益投資,考驗的是邏輯推理層面的能力。 就像數學,相對最有確定性,很抽象、也很講邏輯。

“債券投資最困難的地方是什麼?”

“拐點的判斷。”姜曉麗回答,一旦拐點出現,持續時間不少於一年。

在她看來,債券市場拐點出現的節奏非常清晰。姜曉麗形容:①宏觀經濟要變好→②貨幣政策要確認→③債券市場出現拐點。

“貨幣政策確認的當下,債券市場劇烈反應,所有人在那一刻猛烈砸盤。而走在央行貨幣政策之前的指標,是宏觀經濟。”姜曉麗稱。

因此,過去十年,她的大部分時間 投入在宏觀經濟的研究上。簡而言之,姜曉麗是宏觀派。

天弘基金固收團隊建立了一整套指標體系:①金融指標,如社會融資規模、增速。②一套中觀行業數據觀測體系,以觀測宏觀經濟景氣度。

姜曉麗舉例稱,一般經濟好轉1-2季度之後,就可以等待貨幣政策相應變化。

每一次拐點判斷的背後,是宏觀上的研判和中微觀上的見微知著。9月9號起,上支付寶搜”姜曉麗”,解鎖更多驚喜。

「風險提示: 觀點僅供參考,不代表投資建議。市場有風險,投資需謹慎。」