網約車新戰事:一“鯨”落,亂象“生”?_風聞

摩根商研所-2021-09-09 18:24

在過去兩個多月滴滴平台的“隱匿期”內,網約車行業又迎來了新一輪的野蠻生長。

7月9日,美團重新上線了停滯已久的美團打車;8月2日,T3出行10城同開,繼續加速擴張開城版圖;9月6日,曹操出行宣佈已經完成B輪融資,金額達38億元人民幣,成為自2020年以來國內網約車出行公司獲得的最大額度單筆融資。

7月9日,美團重新上線了停滯已久的美團打車;8月2日,T3出行10城同開,繼續加速擴張開城版圖;9月6日,曹操出行宣佈已經完成B輪融資,金額達38億元人民幣,成為自2020年以來國內網約車出行公司獲得的最大額度單筆融資。

而除了行業內重開、擴張與融資外,少不了是新一輪“你方唱罷我登場”的補貼大戰:高德、美團打車、曹操出行、T3出行等眾多網約車平台優惠券派送的如火如荼。

然而,正當各家還在持續發力,就迎來了交通運輸部同中央網信辦、工業和信息化部、公安部、市場監管總局等交通運輸新業態協同監管部際聯席會議成員單位因“通過多種營銷手段惡性競爭,並招募或誘導未取得許可的駕駛員和車輛‘帶車加盟’,非法運營等問題”,對T3出行、曹操出行、高德、美團出行、滴滴出行等多家網約車平台公司進行聯合約談。

一邊是行業巨頭“圍牆”開裂的最佳進攻期,一邊是加強“各規化”的市場監管,各大網約車平台又能否從行業藍海中,抓住機遇,打出自己“差異化”的招牌呢?

一“鯨”落,機遇與亂象共生?

面對着市場份額頂峯時期高達90%的滴滴進入“隱匿期”,國內網約車市場又迎來了新一輪的角逐。

畢竟此輪滴滴風波未平,面對着滴滴龐大的市場份額與其被限制的最佳時期,站在第二梯隊的網約車平台們都虎視眈眈,預想藉此機會迎來一波自身市場份額的增長。

無論是聚合平台的代表高德與美團出行,還是以B2C模式為主的T3出行、享道出行、曹操出行等,或者以哈囉出行、易到用車等為代表的C2C模式都迎來了一波的瘋狂擴張與野蠻生長。

美團在時隔兩年以後,重啓自身出行業務,一次性開了34個直營城市。T3出行7月被傳出加緊連開15城,衝擊日單量百萬的目標;並且8月2日,10城同開,其中已經不僅限於一二線城市,開始着眼於下沉市場。

美團在時隔兩年以後,重啓自身出行業務,一次性開了34個直營城市。T3出行7月被傳出加緊連開15城,衝擊日單量百萬的目標;並且8月2日,10城同開,其中已經不僅限於一二線城市,開始着眼於下沉市場。

高德則是推出各種打車券包/套餐,對於用户進行大額折扣;另一邊拿出“工作日早高峯免抽傭”來招募打車合作平台司機。曹操出行在擴張中,7月定量單達到去年同期的150%後,完成了自身金額高達38億的B輪融資,成為今年以來網約車企業獲得的首筆國內股權投資。

高德則是推出各種打車券包/套餐,對於用户進行大額折扣;另一邊拿出“工作日早高峯免抽傭”來招募打車合作平台司機。曹操出行在擴張中,7月定量單達到去年同期的150%後,完成了自身金額高達38億的B輪融資,成為今年以來網約車企業獲得的首筆國內股權投資。

正當各家剛剛開始打雞血般的大幹特幹,網約車市場“亂象”的種子已經初現。據黑貓投訴顯示,滴滴下架後,伴隨着各家擴張熱情的是更高頻次的投訴。其中,7月高德打車投訴環比增加168%,同比暴增1131%;T3出行投訴環比增加23.2%,同比暴增1162%。

正當各家剛剛開始打雞血般的大幹特幹,網約車市場“亂象”的種子已經初現。據黑貓投訴顯示,滴滴下架後,伴隨着各家擴張熱情的是更高頻次的投訴。其中,7月高德打車投訴環比增加168%,同比暴增1131%;T3出行投訴環比增加23.2%,同比暴增1162%。

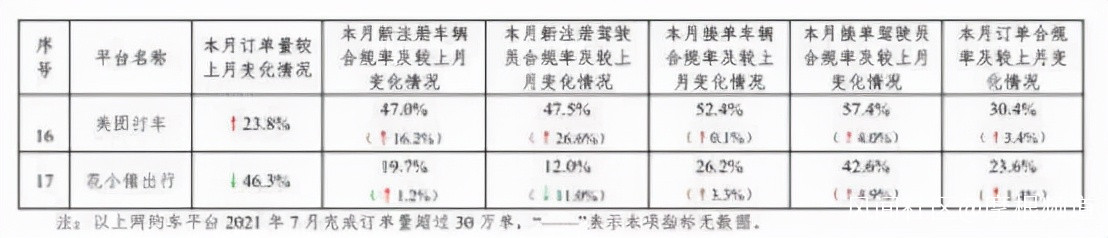

在第三方平台用户與司機羣體投訴量暴漲的同時,據全國網約車監管信息交互平台統計,2021年7月訂單量超過30萬單的網約車平台共17家,其中當月訂單合規率較上月環比下降的平台佔近6成,接單車合規率較上月環比下降的平台佔比約53%,當月新車註冊車輛合規率在60%以上的不滿50%。

由此可以見得,在滴滴“隱匿期”,大行業機遇重現的同時,因為各家自身“能力”跟不上擴張的步伐,開啓了一場重“量”不重“質”的內卷化潮流,使得行業又進入了一場“霍亂時期”。

由此可以見得,在滴滴“隱匿期”,大行業機遇重現的同時,因為各家自身“能力”跟不上擴張的步伐,開啓了一場重“量”不重“質”的內卷化潮流,使得行業又進入了一場“霍亂時期”。

而對於這場“鬧劇”,9月1日,交通運輸部同中央網信辦、工業和信息化部、公安部、市場監管總局等交通運輸新業態協同監管部際聯席會議成員單位因“通過多種營銷手段惡性競爭,並招募或誘導未取得許可的駕駛員和車輛‘帶車加盟’,非法運營等問題”,對T3出行、曹操出行、高德、美團出行、滴滴出行等11家網約車平台公司進行聯合約談。

可見,過多地走向捷徑,忽略合規化,這場新變局剛剛開始,就走向了各大平台的“意料之外”。

下半場角逐:舊玩法帶不來新生機?

各大網約車平台在此次新戰場的角逐上,除了犧牲平台合規率大肆進軍擴張的同時,對於用户方面依舊用着曾經網約車大戰中“瘋狂補貼”的舊玩法。

各家都推出了直減券、滿減券與打折券各種福利派送,以用來增加新用户與增加用户使用頻率,尤其是高德聚合平台,更是出現了0元打車重現的場景。

不過,對於乘客方來説,優惠券的派送並不能增加其粘性,除非該平台能一直保持低價。而且在網約車市場已經逐漸成熟被用户接納的當下,大部分用户經歷過曾經的網約車大戰,對於優惠福利已經疲憊,因為很多人已經熟知其中套路,將來無論哪一方勝出,市場價位都會回到一個“合理值”。

不過,對於乘客方來説,優惠券的派送並不能增加其粘性,除非該平台能一直保持低價。而且在網約車市場已經逐漸成熟被用户接納的當下,大部分用户經歷過曾經的網約車大戰,對於優惠福利已經疲憊,因為很多人已經熟知其中套路,將來無論哪一方勝出,市場價位都會回到一個“合理值”。

其次,價位的考量或許在當下只是用户首次選擇其的考量,會帶來平台增量,而無法帶來用户粘性。尤其是交通運輸部8月18日在國務院政策例行吹風會上表示,將要求網約車定價規範、透明、合理,並明確指出網約車抽成比例設上限。

而且,將來伴隨着政策的落地與行業透明化落實,各個平台之間的價格差別會保持在一個合理的區間之中,不會差別很大。那麼,乘客在選擇上,更會偏向於自身的用户體驗度上。例如,平台註冊司機是否合規、用户人身安全度保障等等。

當下雖然滴滴在“隱匿期”,給足了其他平台發展的空間。但是各大平台只顧橫向擴張,以增長量為目的,或許會造成反效果。

就正如,在7月新用户無法下載與註冊滴滴的情況下,根據交通運輸部的全國網約車監管信息交互平台統計,滴滴7月訂單量增長了13.1%,而對於滴滴擁有的3.77億年活用户的基數來説,在風波之下,老用户訂單量的增加,足以讓人思索是為什麼?

或許會是與其他平台用户體驗感不良有關。彼時,用户都是剛剛接觸網約車,與市場一起成長和蜕變。但是網約車在發展了多年後的今天,人們大部分都有了自身熟悉的網約車平台,就會在用户體驗上形成鮮明的對比,一旦體驗感不佳,用户還是會更加依賴於自身的習慣。

而就摩根頻道近兩個月的網約車體驗中,滴滴出行訂單行駛中與原計劃路線偏離時,會向用户發出警告,自動開啓保護功能等。但是在高德平台上某次行程中,由司機以不同軟件接多個訂單的原因,在與原目的地反向而馳的行駛之中,高德平台並未發出預警,而是在重新規劃路線。

而且,截止到2021年6月,由《中國互聯網發展狀況統計報告》顯示,在全國取得網約車平台經營許可的企業如今已經高達236家。並且由交通運輸部的數據可以得知,2019年、2020年和2021年全國網約車日均訂單量基本持平。

而且,截止到2021年6月,由《中國互聯網發展狀況統計報告》顯示,在全國取得網約車平台經營許可的企業如今已經高達236家。並且由交通運輸部的數據可以得知,2019年、2020年和2021年全國網約車日均訂單量基本持平。

由數據可以看出網約車市場存量逐漸封頂,而在繁雜的網約車平台中,已經很難有公司再能達到滴滴所在網約車大戰中所獲得的影響力。如果依舊以曾經網約車初始期的舊玩法,很難從眾多平台之中脱穎而出。

並且,對於高德打車這種聚合模式,在發展中更利於被用户所選擇,尤其是高德已經覆蓋300多個城市,僅次於滴滴在中國的覆蓋率。

據公開數據可知,高德目前的獨家供應商已經超過100家,在如此的眾多平台入駐的情況下,對於乘客來説,出行響應的便捷性與速度為主,除非遇到不良體驗與糾紛,在聚合平台打車的用户很少有會特意關注此次出行是哪個打車平台。

而且滴滴事件已過去兩個多月,相信不久的將來,國家的處理結果就會公之於眾。尤其是9月3日路透社報道,北京市政府已提議對滴滴出行進行投資,這家全球最大的網約車公司將會被中國國有企業控制。

雖然隨後滴滴闢謠此次外媒關於北京市政府協調有關企業入股滴滴的傳言為不實消息,但是對於滴滴如此體量的一家網約車平台,國家對於平台1500萬司機與3億多乘客何去何從定會有個損失最小的合理化走向。

那麼,滴滴無論像是阿里那樣被鉅額罰款,還是進行退市與私有化等傳聞,滴滴起碼在國內市場不會倒下。如此看來,一旦等滴滴“隱匿期”告一段落,那麼此次網約車行業沒有勝負的“霍亂之戰”,只能是一場沒有贏家的遊戲。