借遊戲+IP網文雙核驅動,觸寶走上增長的正確軌道_風聞

美股研究社-2021-09-09 18:03

在互聯網行業,縱觀阿里、騰訊、美團、小米等成熟的生態企業,他們往往具有更好的業務延展性,不斷突破自身邊界,持續拉昇其天花板。

除了巨頭之外,不少中小玩家也在積極拓展新的點與面。其中,觸寶借場景化內容應用、網絡文學和遊戲三大戰略協同發展,在商業模式上尋求新的可能性。

北京時間9月8日,觸寶對外發布新一季度財報。**從財報來看,二季度觸寶淨收入為8,322萬美元,經調整淨利潤為110萬美元重回盈利軌道。**或許是因盈利消息利好,在財報發佈後,觸寶9月8日盤後上漲13.29%。從資本市場情緒來看,這份財報顯然還是提振了部分投資者的信心。

本季度業績基本面好轉背後,觸寶又是如何在商業模式層面實現突破?

本季度業績基本面好轉背後,觸寶又是如何在商業模式層面實現突破?

遊戲變現能力邁入成長期

遊戲業務的價值除了在騰訊、網易這樣的巨頭上體現之外,在不少中小遊戲玩家身上也能看到。在互聯網行業,遊戲行業擁有最強的變現效率,遠超電商和廣告,這也是吸引玩家們佈局遊戲的重要動力。

當下,遊戲行業仍是一個一本萬利的生意,尤其是手遊。遊戲本身是輕資產、邊際成本幾乎為零、毛利高;玩家充值,經營現金流好;用户基數大,且付費能力和意願越來越強;創意要求高,智力導向型,出現爆款的產品幾率大等。

為了尋求更多變現價值,出海已成為中國遊戲企業的重要發展方向。

根據中國音數協遊戲工委數據,中國遊戲企業在海外的營收增速整體高於國內市場。2020年中國遊戲市場實際銷售收入2,786.87億元,同比增長20.71%;同期中國遊戲在海外市場實際銷售收入154.50億美元,同比增長33.25%。這説明,海外業務已經成為中國遊戲企業收入增長的重要驅動力。

(圖源中國音數協遊戲工委數據)

(圖源中國音數協遊戲工委數據)

其中以米哈遊、莉莉絲、IGG、三七互娛、心動公司等為代表在海外的表現也是可圈可點。根據 App Annie 最新數據顯示,2020 年中國遊戲在海外的市佔率穩步攀升,同比 2019 年提升了 3%。

在遊戲賽道上,觸寶利用自身增長優勢,協同內部資源,使得遊戲業務在全球範圍內迅猛增長。財報顯示,二季度觸寶遊戲業務收入較上季度增長25%,營收貢獻為55%。

雖説海外遊戲市場是個吸金寶地,但不可否認的是眾多玩家要想在海外市場佔據一席之地,沒有實力跟創新能力很難獲認可。在這樣的背景下,觸寶又是如何提升其在遊戲上的變現能力?

雖説海外遊戲市場是個吸金寶地,但不可否認的是眾多玩家要想在海外市場佔據一席之地,沒有實力跟創新能力很難獲認可。在這樣的背景下,觸寶又是如何提升其在遊戲上的變現能力?

一方面是遊戲業務的變現主要優勢源於,本季度觸寶長期探索的IAA模式優化,對各項變現工具及廣告平台的競價變現效率結合自身遊戲及流量特徵,充分發揮流量的優勢。

佈局遊戲之後,觸寶就加大對於IAA模式的優化與探索,並且目前IAA模式的發展漸入佳境。從遊戲表現來看,觸寶已經產出投資回報率表現不錯的爆款遊戲。繼Catwalk Beauty霸榜海外五十餘個國家之後,專注於海外遊戲的工作室Smillage持續生產單個遊戲月收入百萬美金級別的爆款。

除了現有的遊戲已經獲得市場認可之外,目前觸寶也加大在中重度遊戲的探索。據悉下半年,觸寶預計將推出包括國內市場超過15款及海外市場超過20款的強大遊戲產品線。

同時為了實現用户流量與變現的靈活轉化,觸寶也對組織架構進行升級,升級後的商業化部門將業務的流量變現策略與自營廣告平台串聯起來,藉助內部資源實現良好的轉化。

另一方面是加強與第三方CP的合作,不斷推進精品遊戲開發與投資,開放性賦能優質遊戲CP。在爆款遊戲誕生後,觸寶可以迅速通過自身的孵化能力批量對遊戲進行拓展,可持續推動優質手遊生產與規模化,形成觸寶強有力的生產線與增長鏈路。

目前觸寶接入的CP覆蓋模擬經營、跑酷、消除、塔防、放置、益智幾大品類,遊戲發行渠道已經實現全鏈路的通路。全鏈路的打通,對於觸寶而言有望觸達更廣泛的用户羣體,為遊戲變現拓寬了新的門路。

此前,國元證券分析師李典在研報中表示,加強出海佈局仍是長期增長點,國內遊戲廠商可以開拓海外市場,構建增長第二曲線。

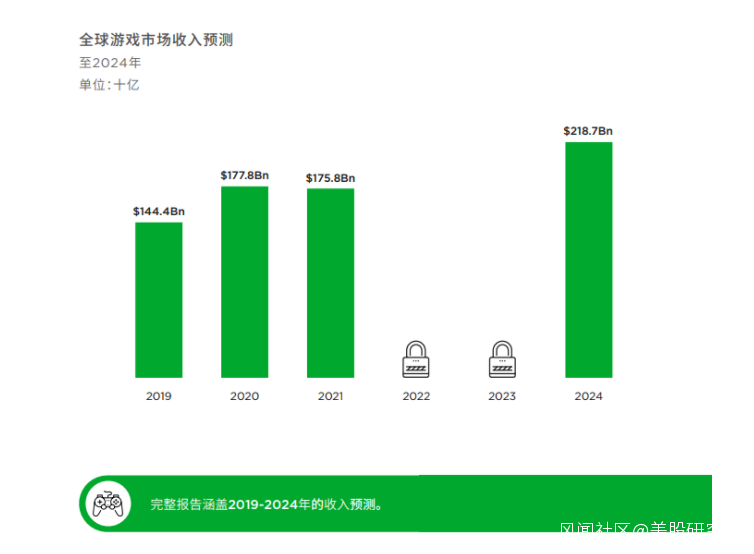

同時根據 Newzoo 發佈的《2021年全球遊戲市場報告》,2021 年全球遊戲市場將獲得 1758 億美元收入。隨着全球遊戲市場將以8.7%(2019年-2024年)的複合年增長率攀升,在2023年突破2000億美元大關。

在IAA摸索探索下,觸寶在遊戲上的商業化路徑還是很清晰的。一方面借廣告變現提升非付費用户的變現能力,轉化更多可變現的用户實現規模增長;另一方面觸寶借IAA摸索探索遊戲的新方向其實也是為它帶來新的價值,遊戲業務的成長價值可期。

在IAA摸索探索下,觸寶在遊戲上的商業化路徑還是很清晰的。一方面借廣告變現提升非付費用户的變現能力,轉化更多可變現的用户實現規模增長;另一方面觸寶借IAA摸索探索遊戲的新方向其實也是為它帶來新的價值,遊戲業務的成長價值可期。

網文IP運作進入收穫期

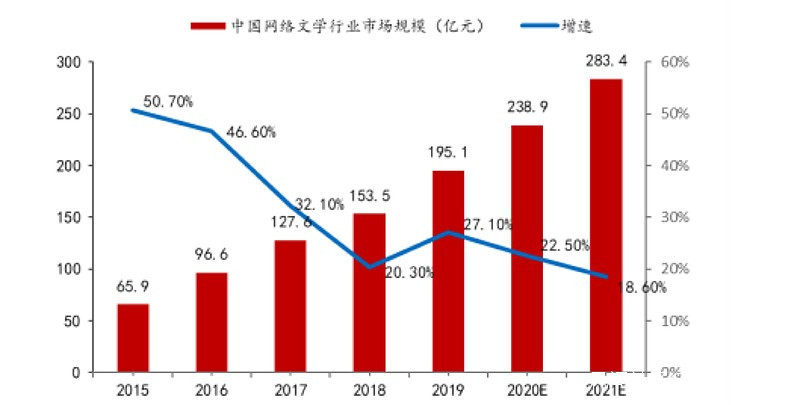

近幾年,網絡文學的經濟結構不斷進化。在多種模式之下,這也推動了網文市場規模的高速增長。據艾媒諮詢數據顯示,2020年中國整體在線閲讀規模達到5.3億人。讀者基數的龐大決定了網文閲讀市場隨之龐大。根據國聯證券數據報告,2021年國內網文市場規模將達到283億。

網文行業呈現整體業績向好的趨勢,其中IP版權運營與衍生業務發展成為行業玩家業績增長的動力。本季度財報顯示,觸寶網絡文學類產品收入貢獻度達到37%。其中瘋讀小説進一步拓展獨家內容發行和IP業務,瘋讀小説IP業務收入環比增長194%。

網文行業呈現整體業績向好的趨勢,其中IP版權運營與衍生業務發展成為行業玩家業績增長的動力。本季度財報顯示,觸寶網絡文學類產品收入貢獻度達到37%。其中瘋讀小説進一步拓展獨家內容發行和IP業務,瘋讀小説IP業務收入環比增長194%。

該業務收入增長背後,用户時長的提升是一大動力。截止2021年6月,瘋讀小説上用户的每日閲讀時長達到153分鐘,相比上季度的148分鐘延續了增長趨勢。

隨着IP開發多元化、免費網文興起、網文生態正發生深刻變化的背景下,網文IP化運營正進入多元化和精細化階段,如何保證優質IP的持續產出、如何實現IP在運營各環節的銜接和相互反哺尤為重要。觸寶在IP生態建設與商業化上有哪些創新舉措?

一方面是瘋讀通過IP孵化形式之間的協同效應還會構建出全鏈路的IP管理優勢,提升文學IP的長尾效應。原創文學作品的體量、題材、質量的不斷提升,為影視、動漫、遊戲向的改編提供了豐富優質的源頭內容,通過版權價值的二次開發,發揮優質IP的長尾效應,進一步提升價值。

在有聲作品的孵化中,瘋讀小説已與行業頭部機構喜馬拉雅、懶人聽書等達成合作,確保有聲場景作為IP場景的擴大化作用充分發揮,為更多IP授權形式的成交引流。在影視孵化方面,目前瘋讀小説已有多部IP授權,影視合作積極落地,比如頭部作品《世子妃她三千歲》在Q2備案拍攝,另有多部IP授權影視拍攝。

另一方面是瘋讀小説與產業鏈下游的頭部平台的關係打通,讓IP孵化的全流程更加順暢,形成吸引更多優秀作者及作品入駐與瘋讀品牌效應的良性循環。

另一方面是瘋讀小説與產業鏈下游的頭部平台的關係打通,讓IP孵化的全流程更加順暢,形成吸引更多優秀作者及作品入駐與瘋讀品牌效應的良性循環。

此前,網文IP的開發在各個環節上是割裂的。製作方不瞭解IP本身,內容方無法獲得合適的開發策略,IP效果無法得到真正的放大,反而在不斷消耗其本身的價值。在打通這個鏈條之後,一方面讓瘋讀的IP孵化更有效率,另一方面也能讓IP的變現價值其實在一定程度上也有所保障。在立體化發行上,瘋讀小説融入多生態,全方位放大IP影響力等等。

同時IP孵化的價值鏈對優質作品而言有很大吸引力,從而也能吸引到更多創作者的加入。像B站、知乎、網易雲音樂都很重視平台上的創作者,瘋讀也是反哺作者,實現內容生態不斷豐富。

為了加強對網文原創作家新生力量的吸納和扶持,觸寶在2021年推出了“新人作家培養計劃”,讓更多的新人創作者從純粹的"愛好式"創作進階為"專業化"的創作。除了為熱愛寫作的新人提供網文寫作培訓,還提供了行業分析、讀者偏好分享等多種服務,進一步完善了作家孵化體系。

同時,瘋讀小説也在一季度舉辦了第一期"瘋讀杯——玄幻徵文大賽",挖掘具有潛力的網文作家和優質作品,並通過獨家流量扶持、全渠道推薦、優先接洽IP孵化、各類版權推廣等形式為其提供優質且大流量的文學平台展示自我,不斷豐富瘋讀文學的新人作者隊伍。

觸寶對於內容創作者的扶持與重視,顯然是一個多贏的局面,用户能在平台上看到更多優質網文,網文作者也能在平台上實現自身價值。Q2瘋讀原創佔全平台內容比例環比上升10%,在玄幻、戰神、馬甲等分類中均有S級作品誕生。

另外,瘋讀還積極與外部站點合作融入更多生態,全方位放大IP影響力與收益優勢。除了與傳統網文渠道達成合作,用針對性的授權內容將各個平台的收益最大化之外。它也開展了新媒體渠道,積極推動瘋讀原創內容推廣數據化用户對垂直內容的反饋,進而反哺APP內的內容運營。

在互聯網行業,內容為王的價值已經得到驗證。不論是奈飛還是迪士尼,內容制勝是不變的主題。以迪士尼來看,以IP為引,打造專屬生態體系圖譜為它創造的價值不用多説。同樣的,藉助網文孵化出更多IP之後,觸寶也借IP多元化實現價值上的變現。基於優質內容價值的積累,這也會推動觸寶在商業變現的道路上越走越順。

結語

在全球互聯網行業,泛娛樂的價值仍待挖掘。不論是遊戲還是網文,只要企業做好符合聯網流量底層的商業邏輯:規模和價值,其商業化變現具有更大的潛力。關鍵在於,誰的創新能力會更強。

高瓴張磊在《價值》這本書中曾説到:“世界上只有一條護城河,就是企業家們不斷創新,不斷地瘋狂地創造長期價值。以用户和消費者為中心,理解變化的消費者和市場需求,用最高效的方式和最低的成本持續創新和創造價值的能力才是真正的護城河。”

這次財報發佈後,觸寶的股價大漲超10%,雖説是短期因財報利好影響,但長期來看,隨着

遊戲與網文已成為觸寶兩大支柱產業,並相互協同,建立立體化的分發變現模式,推動全球內容生態的進一步拓展,觸寶的估值也是到了重估的時候。在全球內容生態的構建中,觸寶有望用自己的一套創新打法,完成對網文與遊戲上的彎道超車。

文章來源:美股研究社。