宜家未來店,傢俱城的最優解?_風聞

新眸-2021-09-10 23:45

撰文|陶心怡

編輯|桑明強

靠“大店模式”的宜家,正在對門店業務進行調整。

去年3月,宜家小型商場在上海市楊浦區開業,為了迎合楊浦商場周邊多親子家庭的特點,該店還增加了很多親子元素,並且,這是宜家首次進駐購物中心;去年7月,宜家中國城市中心店落地,為滿足門店周圍白領的需求,該門店還特地升級了餐飲業務;今年8月,宜家2022財年業務發展計劃正式提出,企業關於中國市場的“未來+”戰略公佈,宜家“未來家體驗空間”也正式落地。

從郊區大店,到新式未來店,傢俱城頂流玩家宜家的思路正在發生改變。這或許意味着,未來宜家很可能通過升級現有商場、嘗試小型市中心門店和小型商場等新商場模式進行擴張,並且可以預見的是,如果宜家未來店的轉型收益可觀,傳統宜家的商業業態也將隨之改變。

問題是,宜家未來店真能如它所願,成為傢俱城轉型的最優解嗎?基於此,本文新眸將圍繞宜家未來店,全方位聊一聊新店模式、轉型思路以及轉型原因。

模式強化,未來店確有亮點

宜家的成功秘訣,大致可歸納為營銷和產品雙驅動。

早期宜家通過餐廳,向“家居+餐飲”模式轉型,宜家餐廳通常位於路線中間點與出口處,位於中部的宜家餐廳主要是為了強化產品物美價廉的形象,希望顧客將平價食物的印象代入到傢俱中,同時提供思考購買決策和短暫休憩的場所。

這背後的原因很簡單,根據由諾貝爾經濟學獎得主、心理學家丹尼爾·卡尼曼提出的“峯終定律”顯示,在一次體驗中,人通常只根據情緒高峯和結束時的感受來評價這次體驗,而其他過程中體驗的比重通常會被忽視,宜家餐廳的任務就是將末尾體驗中枯燥的排隊和走路過程替換為冰激凌、肉丸等廉價美味,為良好的終端體驗強化記憶點。

這種體驗經濟下的實踐創新,後來被證明是正確的。

在宜家未來店,這兩種模式被進一步強化,以廣為人知的宜家餐廳為例,在宜家未來店,用餐區域被進一步擴大,在標配的宜家餐廳外新增了“街頭小吃實驗室”、“手作美食實驗室”和“輕享甜品實驗室”三個區域。

與此同時,宜家開始注重於社交場景的打造。從開設“日光社交廣場”、“懸浮共享廣場”和“自然休憩廣場”等社交場景,到推出手作共創工坊、靈感共創工坊、美食共創沙龍等工坊,再到增添兒童遊樂區和户外託管場所,宜家正為強化鋒點和終點體驗持續發力。

迴歸到產品設計上,我們注意到,宜家以臨場感為核心的樣板間設計模式,也在未來店中得到擴張與細化。

紅星美凱龍等傳統傢俱玩家,通常採用店鋪加盟的形式。受店鋪空間和供應鏈的制約,每一家店鋪普遍集中售賣如瓷磚、桌椅等特定傢俱,這些為了節約空間而相互堆疊的“元件傢俱”,在消費者眼中通常會迴歸產品客觀層面的設計和價格,很難提供心理層面的臨場感。

換句話説,在產品被集中排列甚至堆積的傢俱市場中,傢俱之間不再具有差異與獨特性,購買過程中也更容易厭倦,雖然更集中的產品,能夠方便消費者進行選擇,但事實上,大部分消費行為都是受一時的情感驅使,而非客觀比較下的決策。

這裏要着重強調一個詞:傢俱的臨場感(在選購傢俱時,消費者往往會想象傢俱放在屋內的模樣)。在宜家,這種呈現方式是無處不在的樣板間,樣板間雖然在傢俱店鋪內是一種普遍的呈現形式,但由於店面大小和成本的限制,一家傢俱店通常只有一兩個設計簡單的樣板間。

於是乎,宜家在未來店中將樣板間增加到了整整63間,樣板間的定位也變得更多元而有針對性,其中包含客廳、廚房、卧室等多種生活場景,甚至包括針對三孩家庭和三代同堂的中國化展間設計,通過住宅實景的展現方式,對消費者的需求和情感觸及更為精確。

這也解釋了為什麼老顧客逛宜家未來店會變得迷茫,也為部分顧客所詬病,背後的原因是,場景層次和複雜度較之前的店面被大幅加強,在一定程度上隔絕了一些只是為了逛、而不買的顧客。

革新效果仍未可知

前文提到,宜家未來店本質上是基於產品+營銷雙輪模式的延伸,並不是顛覆式創新。

在宜家的傳統設計中,“迷宮式”動線導覽一直是店面的特點,只要跟隨明黃色的“導線”,消費者就能夠依次走完客廳、卧室、廚房等主區域,直至到達出口。在這種購物指引下,複雜的分區變得清晰,原本不在購物清單中的產品也將勾起消費慾望。

在宜家未來店,動線不再是單線式設計,而是直接指向目標區域,通過睡眠洗漱空間、創玩工作空間、烹飪用餐空間、會客休閒空間、收納展示空間這五大主題進行劃分。宜家的這次改變,一方面是為具有明確購物目標的消費者考量,幫助他們更快找到目標,另一方面,是考慮到宜家龐大的店鋪面積,為不願全部遊覽的顧客節省體力。

問題是,單線程的動線姑且能做到清晰準確,但指向不同主題的多線程動線,由於宜家9000多種的產品品類和63個樣板間的大型空間,以及新增的各類使用設施,很難不使消費者感到雜亂,在迷失的指引中降低購物體驗。

宜家讓人吐槽的,並不只是線程方式的變革,在未來店之外,今年宜家的多項計劃都出人意料:

其一,是涉水房產業務。今年7月,宜家打造的長沙薈聚商業綜合體項目正式開業,其中包含了購物中心、宜家商場和商務公寓,均價在15000元/m²左右,除了住宅樓,公共生活空間和工作空間都由宜家合作設計。

這一點,我們從紅星美凱龍成立的紅星地產,到中通快遞全資成立的子公司“上海通寓”,也能看到端倪。作為地產下游的家居企業宜家,大抵是希望借鑑成競對經驗,依託龐大的用户羣體和受到市場認可的樣板間設計,嘗試新的玩法。

其二,是傳統模式的轉型。宜家特色的紙質產品目錄宣佈今年停止印刷,早在1951年,宜家就開始採用目錄郵購的方式進行宣傳和銷售他們推出的家居產品,據不完全統計,宜家產品目錄每年的印刷量已超過兩億冊,原本用於這項投入的資金被強行轉化成線上服務,包括更新宜家網站和APP。

其三,是數字化佈局邏輯。今年3月,宜家測試上線宜家可購物微信小程序;5月,宜家天貓旗艦店擴大覆蓋範圍,由之前的江浙滬皖地區拓展至301個城市和地區。除此之外,宜家今年還首次參加了天貓“6·18”購物節,並於7月中旬與天貓聯合打造了首個宜家超級品牌日。

從宜家未來店的改造到多項新業務的試水,我們所熟悉的宜家的確“沒內味了”。

宜家的“小心思”

大象轉身,總有原因,宜家也不例外。

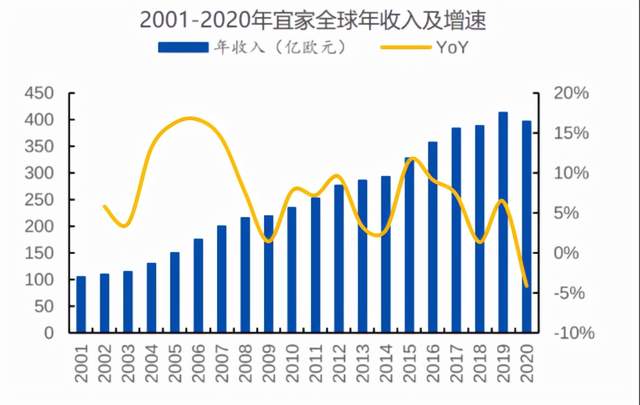

新眸在研究後發現,宜家自2015年後,營收增速開始出現明顯的疲軟態勢,與此同時,來自紅星美凱龍等中國本土品牌的競爭壓力也不小,新玩家也在跑步進場,比如宜家在日本市場最大的競爭對手NITORI,也宣佈了新的中國市場計劃。

早在上世紀70年代,意圖拓展海外市場的宜家就與三井物產、東急百貨合資在日本開設了兩家門店,不料瀕臨破產的NITORI開啓了飛速轉型,市場擠壓下宜家不得已退出了日本市場。在那之後,兩進兩出的宜家在2006年,才建立了首家店面,截至到去年6月,宜家門店僅有10家,在已超500家門店的NITORI面前毫無優勢,而此時NITORI的日本市場份額已經超過50%。

新眸注意到,雖然NITORI去年才宣佈中國市場計劃,但早在2014年,企業就已經入局中國,在武漢開設了第一家門店;2017年,NITORI將店鋪開在上海,客流量之高讓企業不得不採取限流措施。

並且,NITORI在線上渠道的佈局,也快了宜家一步。

2015年,NITORI就已經入駐了淘寶,並在去年開啓了京東直營店,上架1500多個傢俱,與京東倉配物流合作提供線下提貨服務。回看宜家,雖然在2008年就提出開展電商業務,卻被創始人英格瓦·坎普拉德否決,直到2016年,宜家才開始試水電商,但顧客在網上下單後,仍需到店內自主提貨,顯然與國內用户的需求脱節。

回看NITORI,由於在日本已經建立了成熟的商業體系,企業通過自建物流體系、提升供應鏈效率、高效更新SKU等方式已經保證產品的極致性價比,雖然各環節在中國的建立需要時間,宜家多年的中國市場份額也不容忽視,但不可否認的是,近幾年,宜家在消費者心中的形象正在發生改變。

最初宣傳高性價比、北歐風的宜家,定位逐年尷尬,企業的低價位傢俱品類齊全卻缺乏特點,高價位產品質量不如高端傢俱品牌,因其好拆卸,質量處於平均線的特點,讓宜家的產品逐漸淪為租房過渡的選擇,這也解釋了為什麼宜家在高頻、單價低的小件消費要遠遠高於低頻、單價高的大件消費。

看到這裏,你或許能理解為什麼宜家急於轉型:防止下一個宜家出現。