海運費暴漲10倍仍一箱難求,中遠海控砸下百億造船的秘密_風聞

探客出行-2021-09-10 23:05

出品 | © 探客Tanker

作者 | © 行者

編輯 | © 蛋總

9月9日晚,#海運費暴漲10倍還搶不到貨櫃#這個話題衝上了微博熱搜榜,目前該話題的閲讀量已達到1.1億次,3000多人蔘與了話題討論。

(圖 / 微博)

據「探客Tanker」瞭解,反映國際整體海運運價走勢的“波羅的海運價指數”自去年5月14日393點開始上漲,截至2021年9月7日,波羅的海運價指數為3707點,上漲幅度達9.43倍。

因受全球疫情的影響,國際上多個港口的滯港堆場貨物無法及時疏通,空櫃無法及時返程造成貨櫃緊缺,所以進一步抬升了集裝箱及海運的價格。

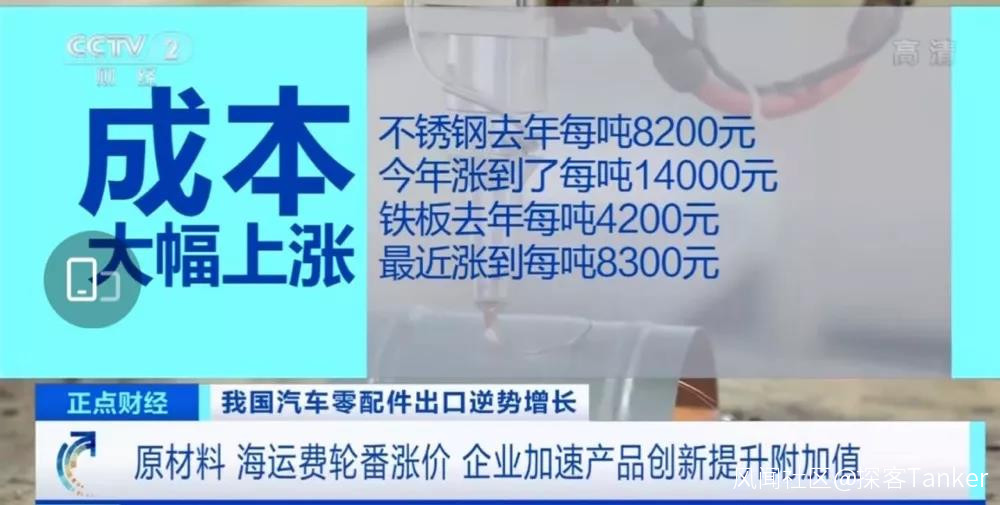

在此情況下,國內外貿企業不缺訂單,但成本大漲。如央視財經舉例説,不鏽鋼去年每噸8200元,今年漲到了每噸1.4萬元,鐵板去年每噸4200元,今年漲到每噸8300元。原材料成本翻倍再加上海運費用飆漲,這無一不在加重出口外貿企業的經營壓力。

事實上,除了上述這一熱點事件外,最近在國際海運市場還有兩個重磅消息。

第一個大消息是:8月30日,排名全球第五大船公司的赫伯羅特發佈公告表示,為了緩解運力緊張將再從中國訂購75000個標準集裝箱,而這已經是半年以來赫伯羅特從中國訂購的第60萬個集裝箱。

有些行業媒體用“赫伯羅特是不是‘瘋’了”的標題報道了此事,不過,若結合現在一路走高的中國出口集裝箱的海運運價,赫伯羅特這種不計成本的投入,也跟他們迫切想賺取更多的利潤有關。

第二個大消息是:排名在赫伯羅特前一位的中遠海運集團,也就是上市公司“中遠海控”的業務主體,突然發佈了超過百億人民幣的造船計劃。

消息顯示,9月2日晚,中遠海控發佈關於控股子公司簽訂造船協議暨關聯交易公告稱,控股子公司東方海外的十家全資附屬單船公司於9月2日分別與南通中遠川崎、大連中遠川崎簽訂造船協議,以每艘1.58億美元的價格共計訂造10艘、每艘船運力為16000個標準集裝箱的遠洋船舶,而船舶總價為15.76億美元,折合約人民幣101.92億元。

問題是,這是中遠海控在不到三個月時間內,第二次投資百億下場“拼命造船”。

根據7月15日中遠海控發佈的公告,間接全資子公司中遠水星與中遠海重工簽訂10份造船協議,共計訂造6艘14092TEU集裝箱船舶和4艘16180TEU集裝箱船舶,協議總價為14.96億美元(摺合人民幣約96.70億元)。

當然,中遠海控願意投入巨資進行“造船軍備競賽”,也跟上半年其營收極其亮眼有關。

8月30日,中遠海控發佈的2021年中期業績顯示,截止6月30日,中遠海控實現營業收入1392.6億元、淨利潤371億元,同比增速分別為88.06%和3162.31%。其中,集裝箱航運業務板塊收入達到1364.38億元,同比增加90.59%,成為中遠海控營收中絕對的王者。

因此,中遠海控手裏握有大量閒散資金,同時,若想保持集裝箱業務的優勢,就必須投入運力去競爭,這次中遠海控拋出兩個“百億造船”訂單也就情有可原了。

在今年4月中遠海控召開的2020年度業績説明會上,公司董事長許立榮在回答公司是否會擴大船隊規模時表示,中遠海控是行業規模領先者之一,現有的規模效益將在未來的市場中發揮更大的作用,“就目前來看,真正的船東下單造船的還不是很多,現在新船訂單的增加是符合市場規律的”。

那麼,在國際海運市場上,頭部公司為何開始打響“造船軍備競賽”?這場“造船大戰”是否會對國際海運狀況產生進一步影響?中遠海控如今才開始拼命造船的“小心思”是什麼?「探客Tanker」與國內外多名從業者及分析師深入交流了一番,探索目前的國際海運市場是如何“風急浪高”。

1、一場造船軍備競賽從嚴格意義上説,中遠海控此次下場造船,雖然拋出的訂單數量嚇人,但它在所有船公司已經操作的訂單中,屬於較晚下決心的那一類。

在此,「探客Tanker」先普及一個業內知識:集裝箱運輸船衡量運力用的是標準集裝箱作為單位,英文縮寫TEU(Twenty-feet Equivalent Unit,是以長度為20英尺的集裝箱為國際計量單位)。這個數字表明,一個集裝箱船能承載標準體積的集裝箱有多少個。

實際上,從2021年年初到現在,各大船公司都不約而同下場造船或者購買二手船舶增加運力。

新聞顯示,僅7月份排名全球第二的地中海航運,通過花巨資購買二手現役船舶使得總運力增加了44700TEU,達到4083371TEU,運營船舶數量達到613艘,增加了8艘。這個數字比排名第四的中遠海控所有的運力加起來,還多100萬標準集裝箱的運力。

而包括購買和租賃船舶在內,地中海航運在過去一年時間裏,已增加了103艘集裝箱船,相當於全球船公司排名第十的以星航運整個船隊的數量。

此外,雖然跟地中海航運是長期盟友的關係,但全球排名第一的船公司馬士基並不甘落後。

8月24日馬士基發佈公告顯示,其已經與韓國現代重工簽署協議,訂造8艘大型碳中和甲醇集裝箱船,每艘運力約為16000TEU,其中第一艘將於2024年第一季度投入運營。此外,該協議還包括在2025年增訂4艘船舶的選擇權。

加上這次簽訂的造船協議,與一個月前相比,馬士基總運力增加了44280TEU,至4229751TEU;運營船舶數量增加10艘,自有船舶和租賃船舶分別增加5艘。隨着新訂單的披露,馬士基訂造運力也增加了125714TEU,至172034TEU;新造船數量增長7艘,至22艘。

而“瘋狂買箱子”的赫伯羅特上半年也不甘落後,根據全球航運核心數據庫Alphaliner的數據顯示,目前赫伯羅特手持造船訂單共計22艘,其中包括去年12月在大宇造船訂造的6+6艘LNG動力23500TEU集裝箱船,在今年6月確認執行備選訂單,此外還有在新時代造船、現代三湖重工和三星重工的10艘13000TEU級新巴拿馬型船。

根據Alphaliner的最新數據,目前赫伯羅特旗下船隊運營着259艘船,總運力約178.07萬TEU,排名全球第五位,市佔率7.2%;手持訂單共計22艘41.51萬TEU,佔現有船隊比例23.3%。

(圖 / 攝圖網,基於VRF協議)

根據行業知名研究機構克拉克森提供的數據,截至8月底已有300多艘、總運力超過100萬TEU的集裝箱船舶成交,已經跟過去造船數量最多的2017年幾乎持平。

關鍵的是,最近三個季度,船舶交易最為活躍。同時,克拉克森研究報告顯示,自去年第四季度以來,二手集裝箱船買賣數額已超過89億美元。

克拉克森分析師Thomas Betts對「探客Tanker」表示,按照目前的速度,2021年全球可能有超過6%的集裝箱船易主,“這對於集裝箱造船行業和船舶交易行業來説是一個明顯的大年,而這背後有一系列的市場和金融條件支撐”。

(圖 / 攝圖網,基於VRF協議)

根據克拉克森發佈的報告,從2020年10月到今年8月底,二手船價格指數上漲了160%,直逼10年來的高點。目前,一艘船齡10年、4500TEU的巴拿馬型集裝箱船,在該公司估值6000萬美元,而去年10月僅為1050萬美元。

“這意味着船公司在暗處針對閒置運力進行着大規模的抬價和哄搶。”Thomas Betts對「探客Tanker」説道,他認為當下的情況跟2017年上一次造船大戰有一個最大的不同,就在於船公司已經做好了用運力規模壓倒對手的準備。

“現在看起來所有船公司都參與其中,而且沒有一家敢於先行收手,因為很多人都知道,只要收手就有可能被淘汰出局。”Thomas Betts補充道。

2、瘋了的集裝箱和船公司實際上,讓船公司產生了“利用運力規模壓倒對手”的心思,是因為已經持續一年多的運價上漲風潮給船公司帶來了很多底氣。

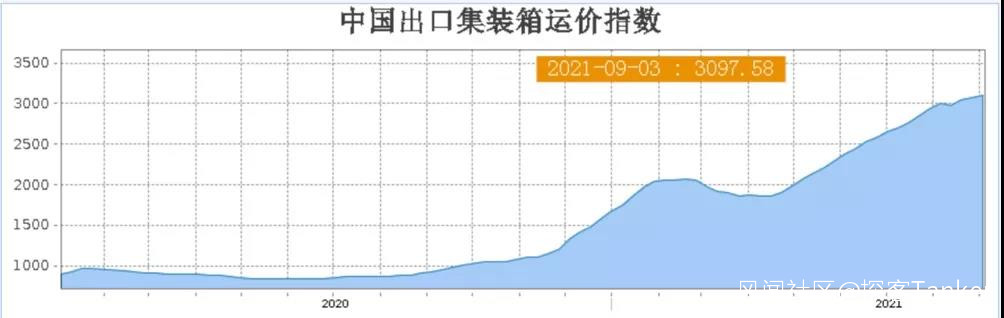

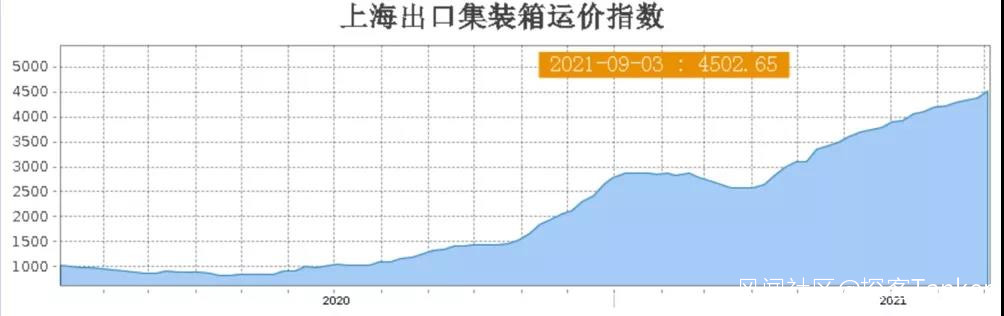

截止9月3日,上海航運交易所發佈的中國出口集裝箱綜合運價指數平均值為3097.58點,較6月平均上漲15.0%;反映即期市場的上海出口集裝箱綜合指數平均值為4502.65點,較6月平均上漲11.0%。

這樣的劇烈拉昇趨勢,自上海航運交易所創立“集裝箱指數”以來從未見過,而且2020年人們就覺得運價過高,但相比2021年運價的漲幅來講,2020年運價漲幅可以説是“小巫見大巫”。

另外,8月27日全球集裝箱貨運指數數據顯示,中美海運費在短期回落之後,再次突破了2萬美元的大關,甚至有時還能超過2.5萬美元。而就在8月初,這個指標還徘徊在1.6萬美元左右。

不斷推高的運價以及極其旺盛的需求,讓各家船公司“笑開了花”,幾乎沒有一家船公司掙不到錢。

馬士基最新半年報顯示,公司二季度淨利潤達37.32億美元,遠高於去年同期的3.59億美元,創下該公司有史以來的最好季度業績。

全球排名第三的法國達飛集團在8月27日公佈了2021年第二季度業績,實現營業收入124億美元,同比增長77.2%;淨利潤約35億美元,同比增長高達2458%。

剛剛成為中遠海控造大船新聞主角的子公司“東方海外”,在8月20日公佈了最新一期的中報,其收入增長103.7%達到69.88億美元;淨利潤達28.11億美元,上年同期約為1.0億美元,大幅增長2710%。

甚至連長期虧損的韓國現代航運,在經歷一年半的高運價洗禮之後,也破天荒地宣佈結束了長達21個月的虧損,而且這是在把之前幾乎全部已經到期的債務清償之後的結果。

正因為有了上述的市場狀態,再加上中國經濟的穩定向上發展和出口行業的火爆,造成了船公司蜂擁而至以及全球運力不斷聚集中國港口的一個現象。

(圖 / 攝圖網,基於VRF協議)

“別看中國到美西的運價已經超過了2萬美金,但其實從美西港口回到中國港口的運價不但沒有上漲,反而下降了一部分。”海運知名媒體《中國航務週刊》執行總編張彥超對「探客Tanker」表示,由於疫情的影響,中國已逐漸成為全球的生產中心,這給船公司在市場形成某一領域的壟斷創造了先決條件。

在他看來,當下的運價是一種極其不平衡的市場造成的結果,“現在大家都看的是從中國運出的東西,而船公司都不想向中國運輸箱子,這是因為船公司核算下來從美西港口以這個運價運到中國,幾乎不掙錢還要虧錢,反而空箱回來之後再用高額的運費運輸出口產品,能掙到更多的利潤。”

不過,張彥超認為,這種現象也帶來了另外一個重大的問題——這種運力不均衡的狀態使得集裝箱的分佈也變得極其混亂。

“2020年以前,船公司從中國運輸的出口貨物與向中國進口貨物之間的比例差不多在6:4。”張彥超進一步指出,這本來就催生了船公司之間一個合作的基礎,“那就是互相借箱子,以便滿足每一次集裝箱班輪的運輸需求。”

“但現在這個比例很可能是8:2甚至9:1,當下集裝箱運出去太多,運回來太少,使得中國港口一箱難求,而這從另一個角度進一步推升了運價的飛漲。”張彥超説。

實際上,全球最大的集裝箱生產企業中集集團,已經就“一箱難求”的情況做過相應的研判。8月30日,中集集團在深圳總部召開2021年上半年業績説明會,中集集團董事長兼CEO麥伯良就當前市場最為關注的集裝箱行業發展前景表示,集裝箱“一箱難求”的局面或將延續到明年上半年。

當然,根據中集集團最新發布的中報,這家集裝箱製造企業這半年來掙得“盆滿缽滿”——集裝箱業務實現營業收入約275億元,同比增長224.91%;淨利潤約43.9億元,同比增長1739%,是去年同期的近18倍。其中,普通乾貨集裝箱累計銷售114.55萬TEU,同比增長近220%;冷藏集裝箱累計銷售9.45萬TEU,同比增長76.31%。

**3、中遠海控的“小心思”**客觀來説,船公司的“造船大戰”已經在距離我們很近的歷史中發生過一次。

2010年之前,雖然行業有所波動,但全球的航運業總體上是一個不斷上升的趨勢。數據顯示,2010年全球集裝箱海運企業共掙取了創紀錄的170億美元利潤。這也使得在2010年掙到大錢的各家船公司紛紛下了大量造船訂單,希望通過規模效應提升自己的市場份額。

然而,讓所有企業都沒料到的是,從2011年開始,全球航運市場經歷了長達近9年的“退潮期”,幾乎全部船公司都進入了連續虧損或“小幅盈利後又進入虧損週期”的狀態。

2020年,有研究機構回顧之前這一輪集裝箱航運衰退週期發現,大量下達的造船訂單以及基於這些訂單形成的運力過剩,其實是造成整體市場劇烈波動的重要起因。

也正是由於長期虧損的現狀和競爭日益激烈的運力,船公司的數量急劇減少。2015年全球榜單中運力超過30萬標箱的船公司還有近40家,到了今年9月發佈的最新全球運力排行榜中,超過30萬標箱的船公司只有11家。

當然,大量的併購和船舶的不斷轉換,使得運力逐漸向核心的船公司集中。

“這其實已經形成了另類的壟斷,而且這種壟斷的局面還在不斷加劇,也間接催生了此次運價暴漲的出現。”上海船東協會秘書長、中遠海運研究發展中心原主任佟成權向「探客Tanker」表示。

在他看來,船公司此次又開始重複上一輪的造船熱潮,其實是非常危險的,“現在並不是運力不夠,而是運力不均衡”。

他認為,由於疫情不斷擴展的原因,國外各大港口的人力都出現了很大缺口,這也使得很多船舶包括上面的集裝箱是被積壓到了目的港。“我看馬士基曾經發布過一個數字,7月份他們大概有近80艘船是直接在港口處於未卸貨的狀態。”

“船公司現在拼命地造船和買集裝箱,就是希望通過大量投入運力來在短時間滿足現在這種運力不均衡的情況,從而掙到自己高昂的運費和收入,提前落袋為安。”佟成權説,疫情總有一天要過去,全球航運市場也總要回歸正常,“到那時這些造的新船怎麼處理?又會拉低整體的市場利潤率。”

(圖 / 攝圖網,基於VRF協議)

他覺得這些船公司看似競爭激烈,但其實關係非常微妙,“現在船公司的表現非常可疑,要麼是有一定的私下默契,要麼就是準備透支未來的發展潛力。”

而中遠海控此次投資造大船,在佟成權看來已經非常謹慎。“馬士基去年下半年就已經在造船了,中遠一直等到今年7月份才開始,而且是看過上半年財務狀況非常良好的情況下才進行這個計劃。”

張彥超也認為中遠海控此次造船是“有着自己的小心思”:“中遠一般都很謹慎,哪怕在上半年因為達飛去年造的船已經到手,從而讓運力超過了自己在排行榜上排名第三,中遠都沒有下決心。”

在他看來,中遠的公告要認真拆分:“它的公告有兩層含義,7月份的公告和這次的公告其實是給兩家經營集裝箱的子公司來造船,一家是中遠海運,一家是東方海外。”

他認為與馬士基跟地中海航運結盟類似,中遠旗下有兩個獨立經營集裝箱運輸業務的船公司,“這兩家公司很多時候都是互補的關係,而正因為這兩家公司的存在,使得中遠海控的集裝箱業務無縫覆蓋了幾乎全部的集裝箱航線。”

因此,這兩個公告實則意味着中遠海控給每一家集裝箱公司增加了10條超過15000TEU的集裝箱船,“實際上增加的運力並沒有浪費,最起碼在中遠海控內部得到了一個非常良好的分配。”

(圖 / 攝圖網,基於VRF協議)

而且據他所知,中遠海控這兩個公告顯示的造船業務也全部由集團內部的造船板塊承接。“每個公告都顯示了這涉及關聯業務,也就説明‘肥水不流外人田’,但這也意味着真正中遠海控造這20條大船的支付金額,恐怕還是要遠遠低於它現在公佈的船舶造價。”

在張彥超看來,這本身就降低了中遠海控造船的成本,無形中提升了將來應對以造船帶來業務風險的能力。

據他觀察,2021年上半年運力的不平衡,也使得船公司在熱點航線之外開始逐漸封存集裝箱船舶,這可能也是此輪船公司造船變得顧慮不多的原因。“實際上,這半年船公司已經在有意控制運價,不讓它漲得太快,也不讓它跌得太多。”

“我估計船公司之間應該形成了默契,不會再出現2011年之後那種互相競爭‘殺紅眼睛’的狀態。2023年如果航運市場恢復正常,船公司可以選擇將很多舊船封存降低運力,維持一個平衡的態勢,以便繼續保證運價不會低到榮枯線之下。”張彥超説。

“如果這個猜測屬實,那麼中遠海控此次投資建大船就有了自己的底氣。”張彥超表示,這兩年由於生產力的進步和技術的發展,以往需要兩年多才能完成的大型集裝箱輪船,現在只需要一年甚至11個月左右就可以下水,這也讓很多造船訂單能迅速為船公司發揮效能。

在他看來,這樣的技術革新,也堅定了中遠海控入場“造船大戰”的決心。“如果把現在中遠海控這兩輪的訂單加上,在真正實現的時候,它就會如願超過達飛輪船名列集裝箱運力排行榜的第3位。”

這點對於已經成為中國航運業領頭羊的中遠海控來説,尤為重要。

值得一提的是,現在看下半年依然會高漲的運價,為中遠海控利潤再一次暴漲奠定了良好的基礎,也從另一個方面抵消掉了此輪投入巨資造船的影響。

畢竟,中遠海控是一家上市公司,而企業一定會在股東的權利得到保證之後,才會做相應的重大決策。在它砸下百億造船的背後,實則是國際海運市場頭部玩家的新一輪較量。

*文中題圖來自:攝圖網,基於VRF協議。