物流「菜鳥」張一鳴,找錯老師了?_風聞

壹番-2021-09-10 18:51

嚴監管背景下,涉及快遞小哥的物流行業可是塊硬骨頭。

**本文來自微信公眾號:壹番財經(ID:finance_yifan),**文|太史詹姆斯。

據新腕兒報道,抖音電商獨立APP 10月將正式上線。這一點也不令人意外。

即使是在電商的關鍵下游——物流行業,字節跳動此前也已通過內部孵化和外部投資的方式在電子面單、倉儲、跨境物流、供應鏈和物流科技等領域都完成了佈局。

而近期,字節繼續加碼物流,並且被市場認為抖音電商做物流對標的是菜鳥。但它的“四通一達”在哪兒呢?

01 自建物流?

“抖音電商正在開發獨立電商App”的消息傳了很久了。實際上,電商的場景和抖音短視頻的場景還是有很大差異的,獨立APP還是很有必要的。當然,獨立APP的上線也充分説明了抖音做電商的決心。

要做好電商,流量、供應鏈和物流是難以迴避的三大問題。抖音不缺流量,所以抖音電商重點就是要在供應鏈和物流上下功夫。

此前,抖音大量使用阿里的菜鳥物流體系,客户在購物體驗上也是舒適的:鎖鮮產品次日達;非鎖鮮產品,耗時3-4天。但是一旦進行自建物流並完成切換,抖音物流的履約能力和所帶來的用户體驗是否能跟得上多年積累菜鳥體系,實在是要打一個問號。

某菜鳥物流園區

自建物流體系無非外部併購和內部孵化兩條路。

外部併購是快捷的做法。字節一直被傳要收購百世快遞,這還是有一定依據的。百世是通達系快遞當中唯一沒有盈利的,單量上也已經被極兔超越。

2017年上市以來,百世只有一個季度沒有虧損,最新的二季度營收同比下滑了5%,但淨虧損仍然為4.675億元,居高不下。

如果要內部孵化,字節的目標就是彎道超車。而互聯網人都知道,能打敗傳統物流的一定不是傳統物流。

物流一直是勞動密集型行業,倉儲、分揀和最後一公里配送等環節尤其離不開人工,工資佔比居高不下。

字節瞄準的物流倉儲機器人針對的就是這個問題。從去年至今,它在物流倉儲領域已經投資了超過10家機器人公司。

在電商的發展史上,物流確實也是幾大巨頭爭奪的焦點。

阿里沒有自己做快遞,但是通過直接或間接持股覆蓋了“三通一達”和百世。它持有圓通22.5%的股份,申通的14.65%,中通的8.7%,韻達的2%和百世的46.2%。

2013年,阿里成立了菜鳥網絡。當年馬雲就説,阿里永遠不會做快遞,而是要“借力服務電商”。這實際上就是用菜鳥的一張網來形成聯盟,擴展自己的勢力。

菜鳥的服務客户

劉強東當時就説過:“菜鳥網絡本質還是要在幾個快遞公司之上搭建數據系統,説得好聽一點是提升快遞公司效率,説得難聽一點,最後,幾家快遞公司的大部分利潤都會被菜鳥物流吸走。”

他有資格這麼説,因為京東一直是自建物流的。

但從2017年開始,京東物流獨立運營,逐漸承接外部訂單,實現“企業物流”向“物流企業”的轉型。

這兩種模式可謂各有千秋,在資本市場上也不相伯仲。菜鳥雖然還沒有上市,但估值高達2000億元,而京東物流的最新市值則超過2000億港元。

02 下一個菜鳥?

4月的時候,抖音電商總裁康澤宇還明確表示,抖音不會做倉儲物流。

但據Tech星球報道,字節物流業務人士表示,他們做的是平台物流,對標菜鳥。

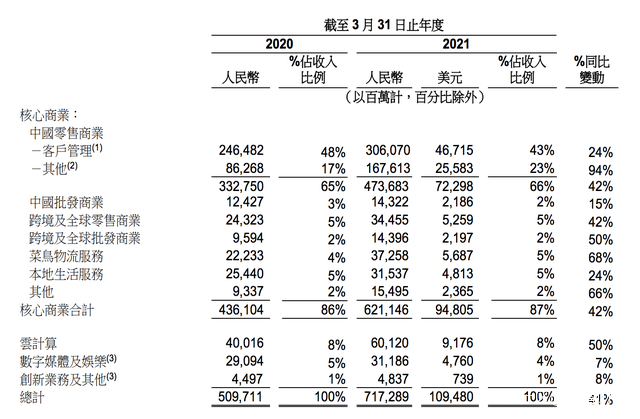

但即使是經營多年的菜鳥,在阿里也不是一個利潤中心。最新財報顯示,菜鳥網絡在阿里的2022財年一季度營收同比增長50%,但依然虧損。

獵頭也透露,字節在上海新批了樓,應該就是給物流團隊的。Tech星球報道稱,抖音從阿里引進了負責菜鳥物流中台的王維和阿里新零售技術事業羣-供應鏈平台事業部的歐立勇等高P專家。

阿里2022財年一季度財報

同阿里、京東、拼多多一樣,抖音此前也率先在電子面單上實現了突破。

面單包含快遞包裹的收派信息。電子面單比傳統紙質面單能有效提高商家的發貨和攬收效率,每單節約成本1-3元。

2014年,菜鳥在業內率先推出電子面單;2018年,京東切斷菜鳥電子面單,推出自己的無界面單;拼多多電子面單在2019年上線,也停止了使用菜鳥的面單。

抖音則從8月1日起,停止了它平台店鋪對菜鳥、拼多多等電子面單的使用。

抖音電商做物流想成為下一個菜鳥。但它的“四通一達”在哪兒呢?

在電商攪動快遞業的2014年以前,抓住了進出口貿易機會的申通一直是王者。2015年,深度綁定淘寶的圓通崛起,取而代之。隨後,中通完成了三連冠,韻達則逐漸殺到了第二位,百世也一度超越了申通。

後來,菜鳥成立,阿里綁住了四通一達和百世。這些公司的服務日益標準化,從早期的差異化競爭發展到了後期的無差別競爭。

在阿里的體系裏,商家在選擇配送快遞的時候,就可以得知各家快遞公司的報價。這讓本就價格敏感的快遞公司們失去了提價的能力。

所以,快遞公司們選擇了最血腥的價格戰模式,試圖用規模效應提高運輸、倉儲和人員的利用率,拉低成本。

與拼多多有千絲萬縷聯繫的極兔是後來者。它也不得不用這種看似原始,實則是唯一出路的方式。

阿里憑藉當時自己在電商業的壓倒性地位,可以號令羣雄,做物流的平台。而其他平台,無論是定位高端的京東,還是瞄準低端的拼多多,他們做物流都繞不開做快遞。

但字節一上來就要做菜鳥,這就顯得有點過分樂觀了。

03 即時配送?

眾所周知,字節不單單開始做電商了,還開始做外賣了。

7月,據Tech星球報道,抖音的“心動外賣”已經開始以小程序的形式內測,大概率會邀請抖音內的餐飲商家進駐,並由商家自己負責配送。

8月,肯德基和喜茶都在抖音開啓了外賣服務,用户通過抖音小程序下單。

雖然現在抖音在外賣上只是做流量生意,但不排除它未來像在電商領域一樣做深、做重。

2020年抖音電商GMV超過5000億。其中,抖音小店的GMV只有1000億,跳轉鏈接完成的交易額則有超過3000億。這説明,去年抖音還沒有成功培育出用户的閉環交易習慣。

但現在,抖音在逐步提升電商閉環的交易佔比。去年8月,它就將直播間第三方平台來源商品的服務費比例提升到了20%。而抖音小店的比例只有5%。到了10月,抖音在直播間正式禁止了主要為淘寶導流的電商外鏈。

一直以來,阿里對於來自內容社區的導流商家一直高度警惕。因為給平台商家提供廣告服務的阿里媽媽是它收入的重要來源。一旦讓平台外的內容社區喧賓奪主,勢必會影響整個電商生態的穩定。

所以抖音電商不得不做重,它在和漸漸甦醒的阿里賽跑。

歷史上,阿里出台過三次針對流量的大規模屏蔽政策。2009年,當時市佔率90%的淘寶封禁了百度爬蟲,將購物搜索習慣遷到了淘寶內部;2013年8月,淘寶屏蔽了導購網站美麗説和蘑菇街的購買鏈接;2013年11月,淘寶屏蔽了微信中鏈接對自己的訪問。

這一番操作,用阿里馬老師的話講就是“阿里的流量入口應該是草原而不是森林”。

鐵軍美團自然也不會對外賣行業的流量入口掉以輕心。所以心動外賣也很可能走抖音電商走過的路。

一旦外賣業務做重,外賣的即時配送也是抖音不可迴避的一環。

現在的外賣配送已經擴展到了水果、鮮花、藥品等領域,用户甚至可以讓外賣小哥跑腿代買。即時配送,僅用了短短4年時間,就做到了發展了20年的快遞業體量的一半。

在即時配送行業,在美團、餓了麼這樣佔據行業70%以上的外賣巨頭外,既有達達、閃送這樣專門的即時配送企業,也有順豐這樣進擊的快遞公司。

相比電商,外賣對於供應鏈和物流的要求有過之而無不及。因為外賣滿足的是客户的飲食需求,所以外賣平台的配送速度、效率以及所覆蓋商家的質量都是至關重要的。

但心動外賣現階段只能像抖音電商一樣從流量切入,基於興趣開始做。按照這個邏輯,它初期大概率覆蓋一些零食,發揮自己的流量優勢。

實際上,抖音從去年開始就一直在本地生活領域動作頗多。11月推出了覆蓋6大城市的“心動餐廳”活動;12月緊接着推出了鼓勵探店視頻的“城市大玩家”活動。

今年,抖音模仿美團到店團購推出了“優惠團購”功能,還模仿大眾點評推出了“熱門榜單”功能。

以字節為代表的互聯網巨頭們在“第二曲線”的尋找上,從來都是不遺餘力、不惜成本的。但在現在嚴監管的大背景下,不缺錢的豪強要考慮的或許不是自己的荷包,而是政策的態度。涉及外賣騎手和快遞小哥的物流行業也正是在風口浪尖上的。