中美歐齊賭光伏下一戰,結局卻早已註定_風聞

观察者网财经频道-观察者网财经编辑部-2021-09-10 17:47

文/公眾號:鐵拳何處擊

主筆:知非

編輯:何處擊

來源:觀察者網guancha.cn

在光伏戰場上,所有人都認為中國已經穩贏了。然而,真不一定,因為關於光伏的下一場戰爭已經開始了。

老何之前的文章寫過,光伏行業,大概是所有先進製造業裏,中國競爭優勢最大的領域了。在光伏絕大部分環節上,中國都佔據着世界80%以上產能。

不過,中美科技競爭無處不在。美國不會容忍中國光伏,永遠領先下去,一場光伏行業的貿易戰,已經愈演愈烈。

在這場競爭中,中國是強者,美國是弱者。但光伏是一個技術革新非常快的行業,過去很多行業大佬,比如漢能的李河君,可以瞬間成首富,也可以一夜變“首負”。某種程度上,這個行業就是賭博,中國企業現在很強,但要是押不對技術路線,未來誰也不好説。

恰好,今天的光伏行業,又處在一場技術變革的起跑線上,中國、美國和歐洲企業,手裏各有絕活。這可能就是拜登敢跟中國賭一把的底氣。

不過,所謂的賭局裏,只有韭菜才真的靠虛無縹緲的賭運,真正的賭神,都是在開賭之前就勝券在握。不管對手出什麼牌,都有應對之策。

在光伏這場賭局裏,誰是真正的賭神?恐怕還是中國。

跟美國、歐洲相比,中國有一個根本性的優勢,那就是我們手裏的牌,實在太多了,早已立於不敗之地。

1. 光伏下一場賭局

9月8日的最新消息,美國能源局提出,到2035年,要把美國光伏發電佔比,從現在的3%,提高到40%,並創造150萬就業崗位。

這個餅,畫得可真大。

拜登想讓美國光伏產業“重新崛起”,必須做兩件事。一是鉅額補貼國內企業,而更重要的,是制裁中國。否則,任何美國企業也難以抵擋中國的成本衝擊。

於是,美國對中國發起的光伏貿易戰,最近又有了升温趨勢。

今年6月份,拜登政府打着“人權”旗號,制裁了中國新疆的4家光伏企業。當時大家都認為,拜登口號雖響,但不敢落實,因為美國早就沒有光伏產業鏈了,而中國不買中國產品,美國只能喝西北風。

沒想到,8月底,美國還真就動手了,查扣了一批中國產的光伏電池板。看來,拜登真的是破釜沉舟,要重振美國製造,跟中國死磕到底了。

美國光伏產業想要逆襲,還必須抓住技術革新的機遇。那麼光伏行業下一場技術革新在哪?

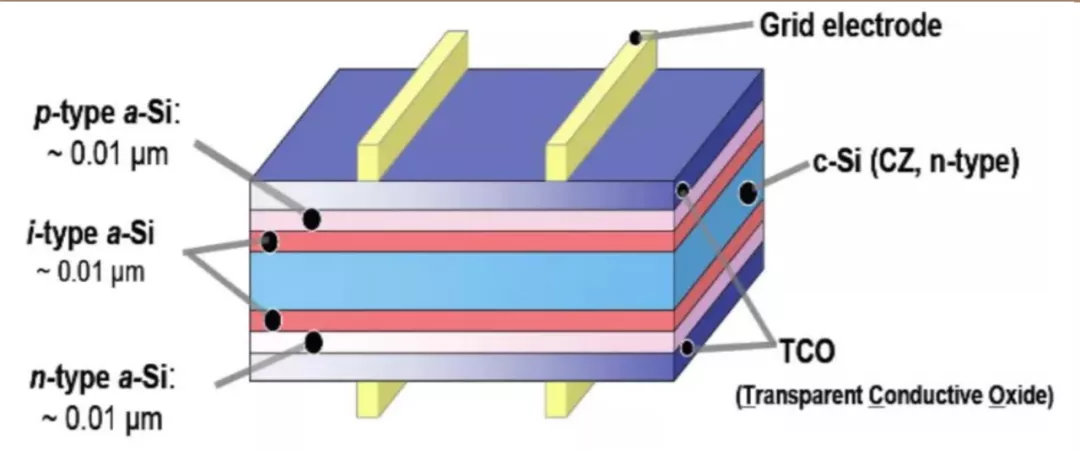

眼下最火爆的概念,莫過於異質結電池,簡稱HJT。

什麼叫異質結電池?真想説明白這個概念,得從大學模擬電路講起。這門課本來就是很多學生的噩夢,所以老何也就不展開講了。

你只要知道,這是半導體層面的一種新技術就可以了。

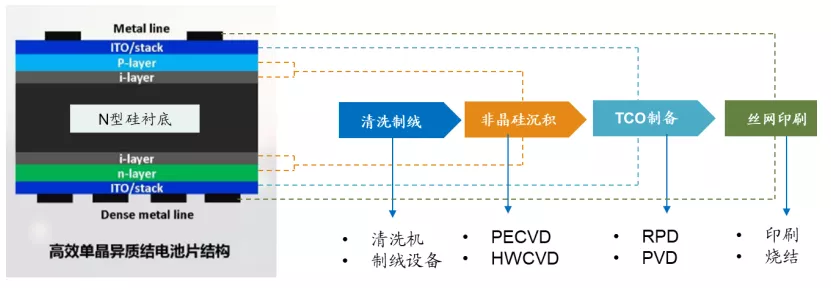

HJT電池的半導體結構

從本質上講,光伏就是一個半導體行業,它的基本原理,是讓太陽光照在半導體材料上,激發電流。那麼發電量,就主要取決於半導體材料的結構和性能。

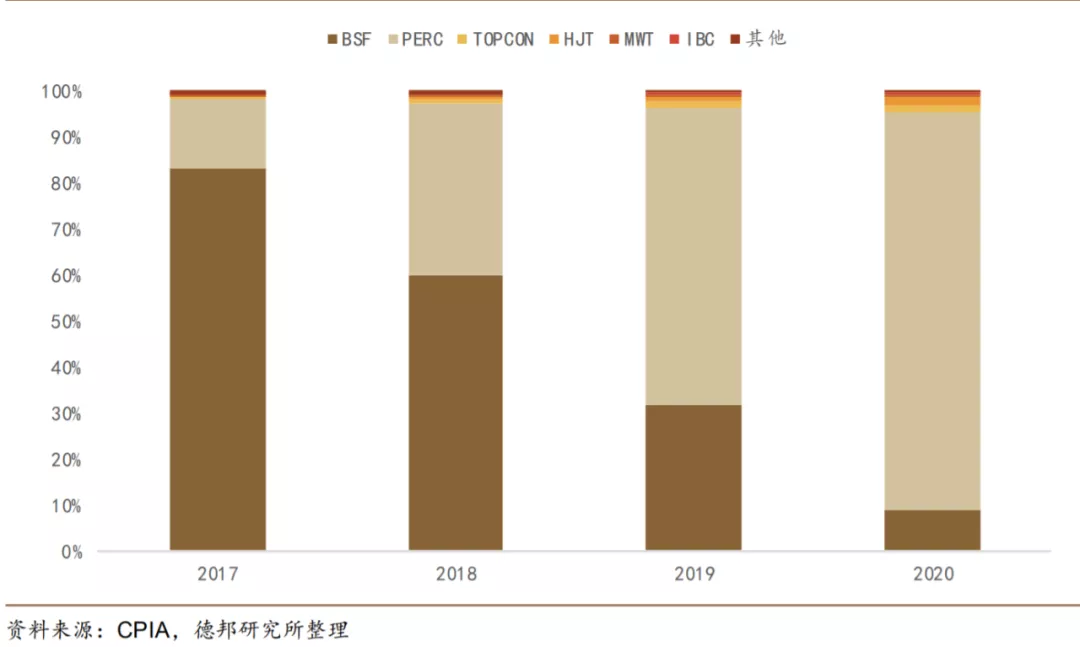

過去幾年,光伏硅片技術,經歷了從多晶硅到單晶硅的變化,這就是半導體材料帶來的進步。

另外,同樣是單晶硅電池,也有不同的技術路線。過去,光伏電池主要經歷了兩代不同的技術,分別是BSF,和PERC。

大家也沒必要搞懂,這兩個英文縮寫究竟是什麼意思,只需要知道,它們在太陽能轉化為電能的效率上,有明顯的區別。

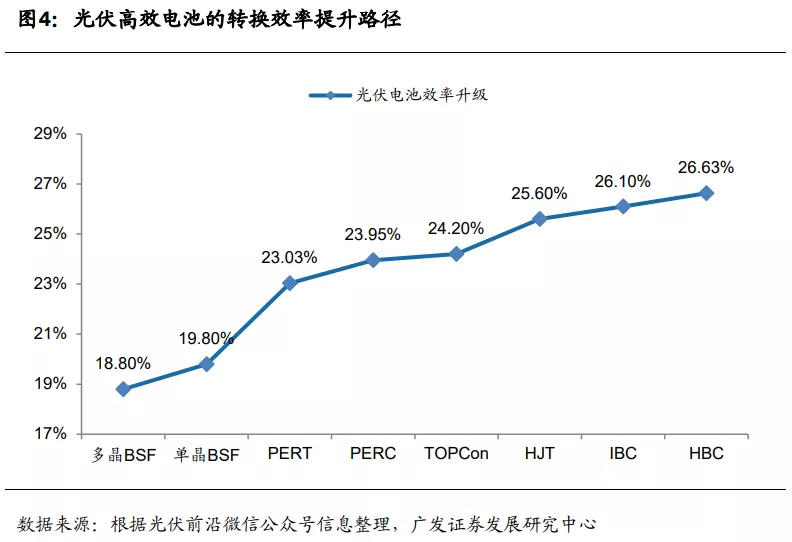

第一代BSF電池,量產中的平均轉化效率是19.4%,而第二代的PERC電池,可以做到量產效率23%,實驗室效率24%。

這不到4%的轉化效率區別,給發電站帶來的成本下降、盈利提升是非常明顯的。所以從2017年到2020年,短短4年時間內,PERC電池的市場佔有率就從15%,迅速提高到86%。

但是PERC電池理論上的效率極限,就是24.5%,現在已經沒有什麼提升空間了。光伏發電成本想要繼續下降,必須尋找更好的技術路線。

異質結電池,就進入了大家的視野。

2. 年利潤+100%的機會

通過應用新的半導體結構,異質結電池理論上的轉化效率,可以達到27%,再疊加鈣鈦礦,可以達到30%,是下一代光伏電池技術最熱門的選項之一。

目前,異質結電池在實驗室中,實現了25%以上的轉化效率,量產中達到24.4%。可以説,在技術層面上,異質結已經優於PERC電池。光伏行業下一場技術革新,已經近在眼前。

不過,異質結電池到現在,還沒有大規模鋪開,説明這個技術,還是有缺點的。沒錯,好東西唯一的缺點就是貴。

異質結的貴,主要在於生產設備。因為生產工藝跟PERC電池完全不同,如果廠家想轉產異質結,必須把整條生產線的設備都換掉,每條線都是幾個億的投資。

如果算上設備攤銷成本,異質結相對於現有技術的優勢,就沒那麼大了。

根據德邦證券測算,如果不考慮設備成本,現在的異質結電池,能讓發電成本相比PERC下降5.85%。可是高昂的生產成本,會把發電成本抬高6.25%。

所以結論就是,異質結替代PERC,看上去是未來大趨勢,但還差臨門一腳。誰能把設備成本再降低一點點,就能享受到時代更替的巨大紅利。

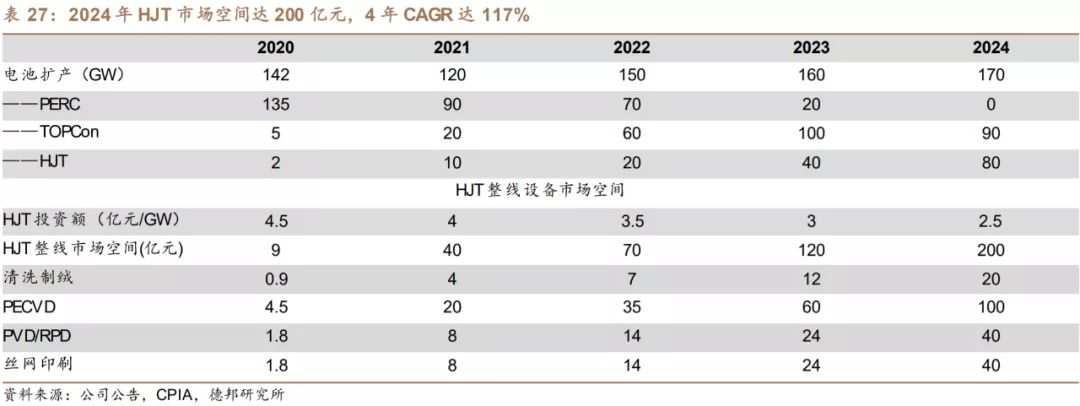

這個紅利有多大呢?德邦證券計算發現,假設到2024年,異質結產能達到全部新建產能的50%左右,那麼市場空間就能達到200億元。跟2020年相比,這意味着年化117%的增速,每年都要翻一倍還多。

全世界的光伏設備公司,都瞄準了這個年賺100%的機會。

這也是為什麼,最近A股市場上,跟異質結設備相關的公司,估值都達到了一兩百倍。很多投資者,已經提前把這筆錢算在公司賬上了。

3. 中美歐競賽

那麼問題來了,中國的光伏設備企業,在這場競爭中,到底勝算幾何?

中國是個製造業大國,但是在高端設備製造上,還存在不少短板。比如芯片製造中,最核心的光刻機,中國暫時落後。

光伏跟芯片一樣,都是跟半導體打交道的行業,生產加工設備,同樣是產業鏈的關鍵。在過去很長一段時間,中國的光伏設備,也是被別人卡脖子的。

不過,在異質結的競爭中,情況就大不一樣了。這一次,我們雖然起步仍然落後,但是差距已經不大,而且整個技術的產業化,才剛剛開始,中國企業完全可以贏在起跑線上。

從全球來看,能生產異質結設備的國家,主要包括中國、日本、美國,以及歐洲的瑞士和德國。這幾個國家的優劣,咱們挨個來看。

異質結電池的生產工藝,包括清洗制絨、非晶硅沉積、TCO製備、絲網印刷四個環節。其中非晶硅沉積設備,簡稱CVD,最為重要,佔整個價值量的50%,相當於芯片製造裏的光刻機。

另外,這四個環節裏,各國又有不同的技術路線。

日本是最早研發異質結技術的國家,但是日本的企業,秉承了他們在新能源領域的一貫傳統,就是技能樹老是點歪。

他們在CVD等環節的技術都很強大,但專利保護嚴格,結果把自己搞成了小眾路線。再加上日本政府實力有限,沒法對本國企業大規模補貼,所以他們的技術再先進,恐怕也難以走通。

再來看美國。美國大名鼎鼎的應用材料公司,在芯片技術上非常領先,而異質結的CVD工藝,跟芯片是相通的。所以應用材料在這個相當於光刻機的環節,也很有話語權。

但這就是美國人僅存的一點家底了。

放到十年以前,應用材料的光伏設備,曾經也代表着世界最先進水平。但是2011年美國對中國發起的光伏雙反,反而毀掉美國的整個光伏行業,應用材料也是受害者之一。到2015年,應用材料已經徹底關閉了旗下的光伏部門。

應用材料的CVD技術,可以把芯片領域的技術移植到光伏,但在其它環節上,早就沒了工藝積累,短期是不可能重建的。

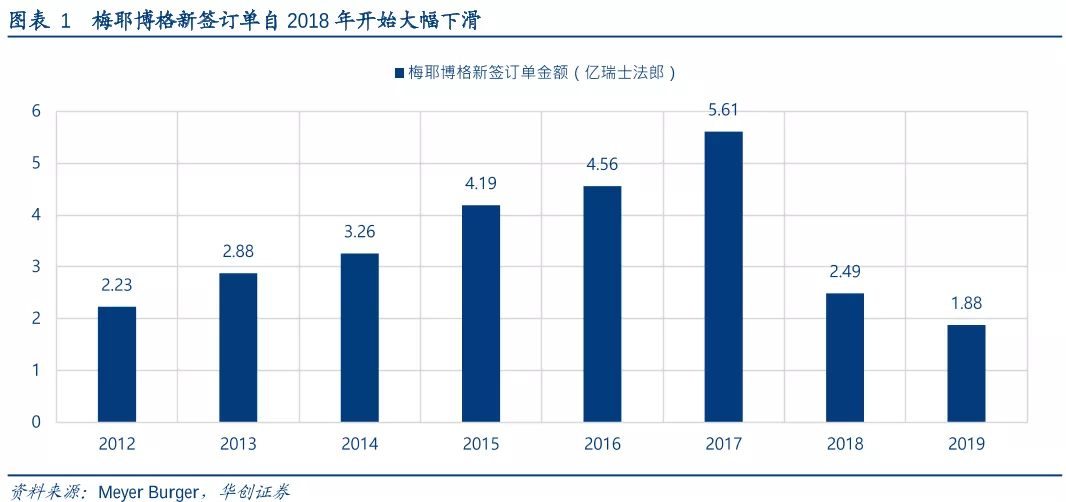

光伏設備真正的技術高地,還要看歐洲。其中瑞士的梅耶博格(MEYER BURGER TECHNOLOGY),是過去幾年的全球霸主,基本獨吞了上輪技術革命的早期紅利。

我們前面講到,光伏電池從第一代的BSF,向第二代的PERC轉變,是在2017年爆發的。梅耶博格就是PERC技術的絕對龍頭,它的訂單量也在2017年達到了巔峯。當年,梅耶博格在中國市場的市佔率,可以達到70%。

不過2018年開始,風雲突變,梅耶博格的訂單量突然下降了一半還多。原因你肯定想到了,那就是中國企業殺進來了。

包括捷佳偉創、微導納米、理想能源、邁為股份在內的大批中國企業,不光性價比佔優,就連不少細分技術上,也超越了梅耶博格,在很多環節都搶走了市佔率第一的寶座。

可以説,未來光伏設備的競爭,主要將在中國企業和梅耶博格之間展開。

在PERC時代被中國反超的梅耶博格,很早就開始轉移陣地,押注異質結了。早在2019年,梅耶博格就把異質結電池的轉化效率,做到了24.2%,放到現在都很先進。

中國光伏巨頭通威打算進軍異質結時,最早也是找的梅耶博格合作。

但是好景不長,中國企業在異質結技術上,同樣進步很快。

邁為股份,是國內異質結設備的龍頭。**今年5月,邁為的異質結量產電池,轉換效率達到了25.05%,刷新世界紀錄。**邁為也是國內第一個打通異質結全部生產環節,能夠給下游提供整套生產線的企業。

此外,捷佳偉創、愛康科技、理想萬里暉等中國企業,在異質結領域也都發展很快。

更重要的是,中國設備不光技術先進,價格還便宜得多。比如梅耶博格的CVD設備,成本是每吉瓦5億元左右,而國產設備可以直接便宜一半。

這樣一來,通威等國內電池廠,都紛紛拋棄梅耶博格,轉而跟本土企業合作。

結果,到2020年,梅耶博格乾脆宣佈,不再向第三方出售異質結設備,要自己去造電池、開發電站了。要知道,光伏設備生產,毛利率比下游環節可高得多,梅耶博格為什麼放着好好的設備不賣,非要自己去幹最苦最累的活?

用公司自己的話説,是在設備上“未能獲得與其技術貢獻相匹配的利潤規模”。翻譯一下,就是——我的設備實在賣不動了。

所以,在異質結電池的革命裏,中國企業顯然已經佔據了巨大優勢。

4. 中國的賭神之道

不過,單單是技術強,和成本低這兩點,還不足以讓中國“封神”。老何説中國是這場賭局裏的賭神,還有另外的理由。

任何一場技術變革,都存在極高的風險,光伏行業尤其如此。賭對了別墅靠海,賭錯了挖坑自埋。

異質結的風險,不僅僅來自自身的技術優劣,還面臨其它技術路線的挑戰。

異質結電池最大的缺點,是設備成本太高,每吉瓦的設備成本,可能是現在PERC電池的四五倍。那麼有沒有成本更低的選項呢?

還真有。這種技術叫TOPCON。

TOPCON的理論轉換效率,比異質結稍低,但它最大的優勢,是改造成本低。在生產工藝上,TOPCON是以PERC為基礎的,所以也被叫做PERC+。它的生產線,可以直接基於現有的PERC產線改造,成本大概只有原始投資的20%左右。

所以,如果你是老闆,你會選未來潛力更大,還是當下更便宜的路線呢?

這個問題是沒有標準答案的。很多老牌的PERC電池企業,會傾向於選擇TOPCON,既提升了效率,成本又很低。

但是新進入的投資者,更願意選異質結,用一次性投入,換取長遠的技術優勢。

這就是技術革命的風險所在,最先進的技術,未必會被市場接受,最後誰贏誰輸,偶然性太大。

那麼真正的賭神,永遠不是抱着賭博的心態,all in某一條路線。兩手抓,兩手都要硬,才是穩操勝券的做法。

而兩手抓的前提,是你的市場足夠大。

梅耶博格雖然技術很強,在PERC和異質結上都有深厚積累,但歐洲市場就那麼大,它只能押注一條賽道。

中國作為世界最大的光伏市場,也是競爭最激烈的市場,總有新進入的企業,想要挑戰老的巨頭。比如隆基作為當下最強大的光伏企業,在TOPCON上發力更多,而通威想要新進入電池片市場,於是選擇了異質結。

過去十年,中國光伏行業最大的成功秘訣,就是壟斷程度低。政府對行業的支持,不是通過扶持國企一家獨大,而是用公平的補貼政策,讓所有企業自由競爭,活下來的就是最好的。

所以,在這十年裏面,全球光伏技術瞬息萬變,不少行業巨頭都成了流星,但不管哪個技術路線笑到最後,贏家都是中國。

孫子兵法説,善勝者不爭,善陣者不戰,善戰者不敗,善敗者終勝。中國光伏行業曾經從敗局中保存實力重新上馬,在兩軍交鋒中敢打敢拼,建立優勢後穩步結陣累積出世界第一的優勢,最後保持優勢,不在局部爭意氣而發展全局性的技術優勢,最後勝勢不可動搖。

所以,展望下一場新光伏大戰,其實結局也早已註定。

我們也希望,這種優勢能夠出現在中國的各大製造業上。

如果您喜歡老何這篇文章,別忘了點擊右下角在看,並分享給您的朋友。我們一起讓變革中的中國力量被更多世人所矚目。

參考資料:

《邁為股份:提速HJT產業化進程的突擊者》,德邦證券

《HJT 產業化“助推器”,提效降本潛力可期》,華創證券

《異質結(HJT):一代工藝,一代設備》,廣發證券