Q2虧損收窄毛利率提升,極光轉型SaaS過了陣痛期?_風聞

美股研究社-2021-09-10 15:58

SaaS的大風口,給了很多中小玩家機會,極光就是其中之一。

9月9日,極光發佈了截至2021年6月30日的第二季度財報,這也是它剝離精準營銷業務、全面擁抱SaaS的第二個季度。如果説一季度時市場還沒能從這一轉變中回過神來,第二次審視就更能理解轉型的表現和意義。

本季度,極光的關鍵詞既有營收增長、股價乏力,也有費用控制、虧損收窄。SaaS雖然是軟行業,但在競爭者林立的環境裏,多少算一碗“硬飯”,要完全吃下這份行業紅利,會不會費牙?轉型腳步趨穩,極光是否可以高枕無憂了?

虧損收窄毛利率提升,但營收規模增長成效欠缺

極光總體營收因剝離精準營銷後依然呈下降趨勢,本季度錄得8900萬元(純SaaS營收),同比下降32%,作為對比,第一季度時錄得7660萬元,同比下降39%。雖説營收規模有一定增長,但同比增速仍不太理想。

如果只對比SaaS部分,極光的增長則較為明顯,相比2020年同期同比增長34%,增速環比不及一季度的56%,但仍然超過了總營收的下降速度,追平並超過剝離精準營銷前的成績只需要時間。

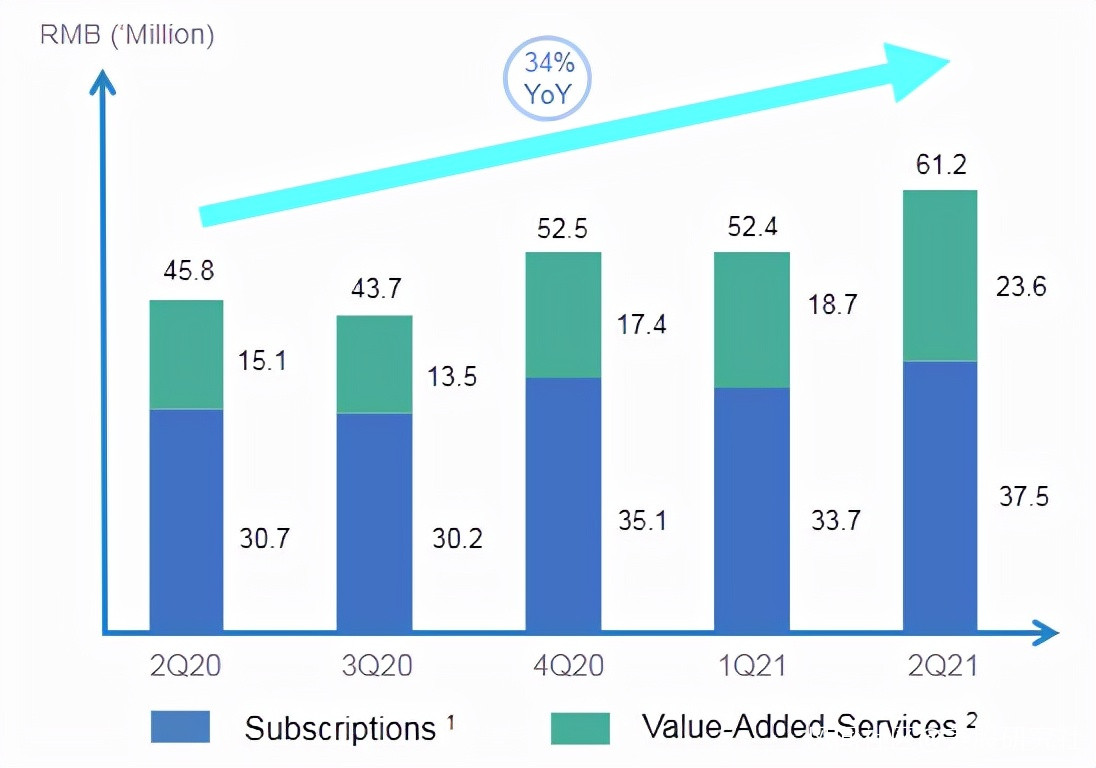

細化收入分類後,極光本季度的訂閲服務收入為3750萬元,同比增長22%,核心驅動力是新客户的拓展和產品組合交叉銷售——這也可以理解為發掘特定客户的長期和多產品線付費價值,提高整體付費率,極光的方案是將極光認證、極光短信、極光統計等非消息推送產品混合交叉出售,這部分產品的營收貢獻佔比從去年同期的32%提升至38%。

(圖源極光官網)

(圖源極光官網)

開發者服務中的增值服務部分,極光在二季度實現營收2360萬元,同比增長57%,環比增長26%。這部分業務包括極光聯盟產品和廣告SaaS業務,前者是主要推動因素。

增長來源於兩方面,一是入駐極光聯盟的APP總數環比增長20%到340個,使流量網絡內日均活躍用户總數從2021年第一季度的1.5億增長至2021年第二季度的1.8億,二是本季度極光發佈了新的廣告展現方法,理論上每個DAU的可曝光次數從現在的不到1個提升為2-3個。

這種改變的效果或許將在第三季度進一步產生效果,不過,如何平衡用户體驗與展示效果仍需要長期調整,尋找到平衡的增長點。

總體驅動下,極光開發者服務二季度總營收6120萬元,同比增長34%。

另外,極光的毛利率繼續保持在70%以上,二季度為75.7%——這充分體現了轉型的意義,去年同期的毛利率僅有41%,SaaS化完成了業務由重到輕的轉變,提高了收入質量,使毛利潤在收入同比下降的同時,增長26%到6740萬元。

在此基礎上,極光繼續嚴格控本增效,二季度營收成本僅有2160萬元,較2020年第二季度的7710萬元大幅減少72%——去年同期的精準營銷業務僅媒體成本就高達5260萬元。

(圖源極光官網)

(圖源極光官網)

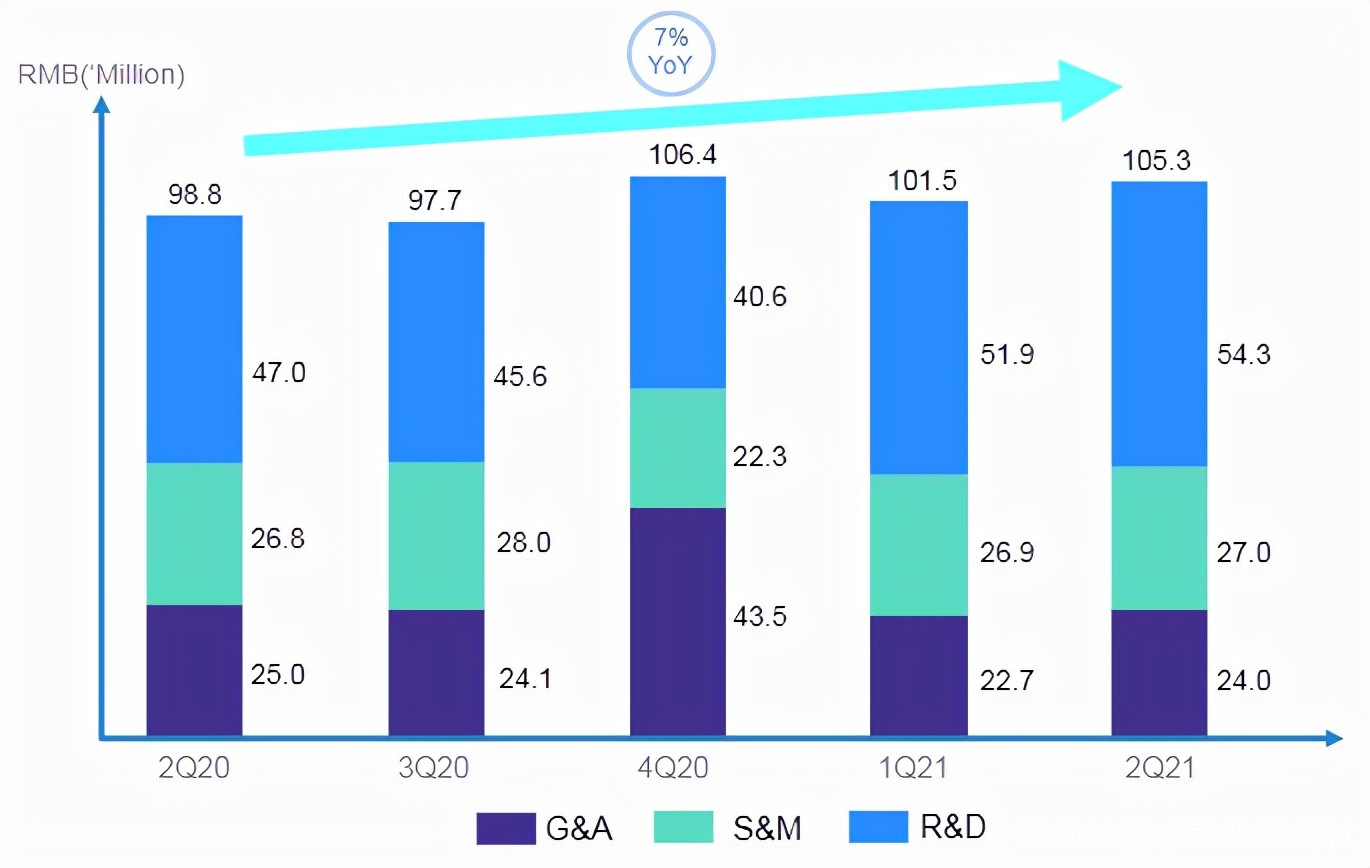

而對比整體營收增速和分業務增速,極光二季度的運營費用增速只有7%,為1.053億元。綜合作用下淨虧損從去年同期的4040萬元收窄為2930萬元。

值得注意的是,極光的經調整的(非公認會計准則)息税折舊攤銷前虧損(ADJUSTED EBITDA)實現自去年一季度以來的六個季度最低水平,盈利能力和期望上升。

綜合來看,極光的轉型效果有一定成效,最主要的就是收入質量和效率的提升,在高毛利、穩定增長、費用控制三板斧下,盈利目標正逐漸到達。不過,SaaS轉型也並非一蹴而就,當前的市場環境下,極光也面臨着隱憂。

轉型SaaS之後,極光喜憂參半?

今年是SaaS賽道的爆發年,1月底開始全球股市都出現了不同程度的炒作熱潮,微盟、有贊、極光、聲網、容聯雲等股價紛紛大漲,但很快過山車又調頭向下,直到9月初賽道再次短暫爆發。

實際上,作為現代企業服務中非常重要的軟件應用服務部分,SaaS賽道的潛力是毋庸置疑的,唯一的問題是當前的市場環境是否到了支撐爆發的時刻,以及企業是否有足夠的條件把握這種態勢。極光在這方面表現怎麼樣?

SaaS的本質是穩健的收入留存率和隨之帶來的財務收入,所以需要持續關注客户情況上面的表現。

二季度,極光的累計移動應用安裝量,即至少使用過一項極光開發者服務的移動應用數量,由去年同期的155.3萬大幅增長至今年二季度的176.1萬;月度獨立活躍設備數量14.2億;累計SDK安裝量同比增長29%至525億;最核心的付費客户數量由2020年第二季度的2,396增長至2021年第二季度的2,634。

這説明極光既能維持客户的長期選擇,又能依靠UMS、VAAAS等產品開拓新客户,結果就是業務價值空間充足,具備成長性。

然而,市場既是增長基礎,也是憂患來源,極光的憂或許最大層面的還是來自競爭壓力。

首先是業務,極光的業務基於一定的數據,對手握龐大硬件入口數量的巨頭而言,由硬件延伸向軟件並不算困難,比如小米也有MI PUSH等佈局,但建立自己的推送護城河還只是第一步。

在應用商店分發、自有信息服務等方面,大廠有充足的動力入場開發,開發者會面臨還需不需要接入極光SDK的選擇。這或許是極光推出精細化服務的主要原因,如何開發更多針對性產品並優化使用效果,依靠差異化優勢脱穎而出,是一個長期問題。

再落腳於資本市場表現,雖然SaaS市場依然廣闊,但目前市場的轉變動力有限,體現在二級市場上就是服務商們的估值並不“美麗”,極光市值2.46億美元,容聯雲市值8.71億美元,聲網市值37.82億美元,距離年內高點已紛紛去掉一半有餘。

SaaS並不是一個容易構築堅實護城河 的行業,即使在美股有Salesforce、Twillo這樣的巨頭,眾多中小玩家一樣競爭激烈,未來,極光要做的事情還有很多。

SaaS並不是一個容易構築堅實護城河 的行業,即使在美股有Salesforce、Twillo這樣的巨頭,眾多中小玩家一樣競爭激烈,未來,極光要做的事情還有很多。

結語

目前,極光的股價依然在兩美元左右徘徊,即使對比年內超過8美元的高點,也還有充足的上行空間。如果放到整個行業中,極光的生意算不上小眾,而是和聲網、容聯雲一樣精準,如何在這個強調效率的行業裏挖掘更縱深的價值,是它需要繼續考慮的問題。

9月17日收盤後,極光被納入富時全球股票指數-中國指數、微型盤股指數、完整全市場指數的操作將正式生效。在不斷增長的變現能力背後,極光如何放大自己的價值,才能在股價層面獲得市場更多的認可。

文|美股研究社(meigushe)