“優愛騰”們的內憂外患_風聞

智瑾财经-2021-09-10 15:21

出品 l 觀點財經

出品 l 觀點財經

作者 l 大釗

**“長視頻行業太難了,這個行業是有盈利的企業,但我們三家(優酷、愛奇藝、騰訊)什麼時候能盈利?按照現在的生存環境,盈利指日可待是痴心妄想。”**這是優酷總裁樊路遠在第九屆網絡視聽大會上的發言。

作為一個在視頻行業摸爬滾打多年的老將,樊路遠的話裏多少帶一點心酸。

但是他的話並沒有錯,所謂的“優愛騰”三巨頭確實還處於虧損中,近年來資本熱捧的嗶哩嗶哩也沒有賺到錢。唯一例外的可能就是芒果超媒了,今年上半年芒果超媒的淨利潤約14.51億,基本上屬於“一枝獨秀”。

所以我們有必要老生常談的再認真討論一下中長視頻到底能不能賺錢的問題。長視頻到底是商業邏輯悖論,還是時機沒有成熟?

本篇文章我們將從三個方面來討論長視頻平台變現的問題:

1、行業規模有多大?

2、競爭格局如何?

3、變現方式有哪些?

短視頻與長視頻的流量爭奪戰

在5G技術進步、智能手機的普及下,視頻行業用户規模增長主要動力轉變為移動互聯網滲透率的提升及結構的調整,目前移動互聯網滲透率已經超過70%,在線視頻用户規模在移動互聯網中的滲透率也已經達到75%。

根據QuestMobile的數據,2021年2021年6月中國移動互聯網用户規模達到歷史最高值11.64億,同比淨增962萬,但較2020年6月同比淨增有所放緩。

在這個存量的時代,長視頻用户規模受到短視頻等平台的分流,**截至2020年底,長視頻月活躍用户規模為8.7億,同比下滑5.1%,滲透率下降至75.1%。**各大長視頻網站開始通過內容創新、模式變更、自己內容等多種方式留住和吸引用户。

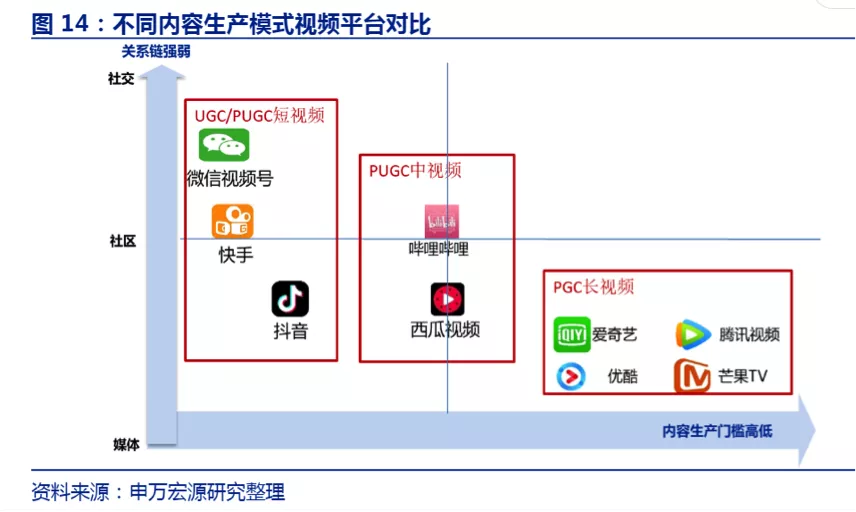

但事實上,兩種平台的用户畫像並不相同,所謂的“流量爭奪”也只是一個表象,更深層次其實是內容爭奪,或者叫IP爭奪。

中短視頻平台存在雙邊網絡效應,核心競爭力在形成用户和創作者的正反饋(底層是算法、社區運營和商業化能力)。

而且中短視頻生產門檻較低,平台面向上游內容生產者議價能力強。但內容“ 速朽”的特徵也決定了內容生命週期短暫,無法沉澱IP。內容生命週期短就意味着用户易流失,銷售費用率較高,因此平台需要形成內容調性的差異化定位,並提升內容運營能力、儘可能地沉澱社交關係。

圖片來源:申萬宏源

圖片來源:申萬宏源

而長視頻平台並非雙邊網絡效應,核心競爭要素不是流量規模而是內容生產體系。

一般來説,長視頻內容生產門檻高、週期長、前置投入大,但生命週期長,IP衍生價值高,因此長視頻行業難以通過海量用户數據對內容生產進行即時的反饋。所以在無法像中短視頻平台那樣快速聚攏用户的前提下,長視頻平台的核心競爭力在於自建內容體系,以保證足夠的內容供應及內容的獨家性。

所以在在線視頻這個超過萬億的市場裏,與其説是中短視頻搶了長視頻的風頭,到不如説是長視頻自己沒有想好如何走下去。

難題來自內部

解釋清了中短視頻和長視頻的關係後,我們還要分析一下長視頻賽道內的情況。

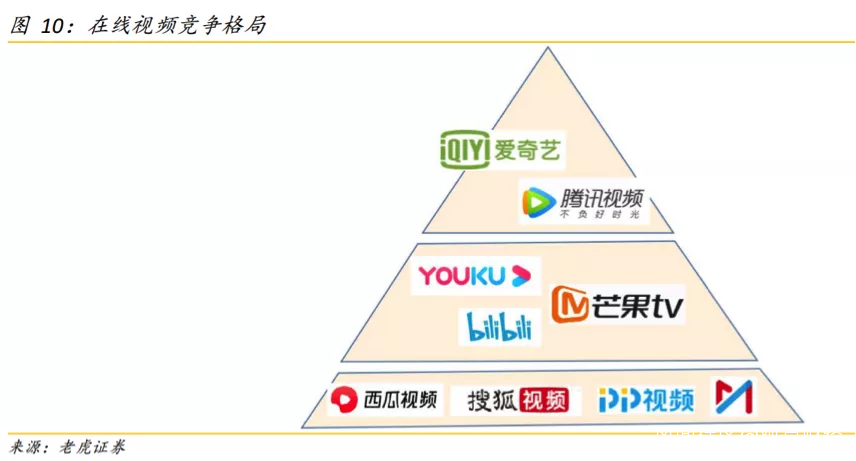

目前來看,中長視頻行業的競爭格局已經相對穩定,用户規模數已經處於平台期,保持平穩,滲透率保持在80%以上。

從月活規模上看,視頻行業格局從傳統的“3+2+N”轉向新時期的“2+3+N”格局。其中,頭部平台為愛奇藝和騰訊視頻,背靠百度和騰訊,具有豐富的片源,對內容投入了較高的成本,能夠持續的吸引和留住用户。其月活規模數超過5億,而日活躍用户數在9000萬到1億左右。

圖片來源:老虎證券

圖片來源:老虎證券

**原本第一梯隊的優酷用户規模有所衰減,跟第二梯隊的芒果TV和嗶哩嗶哩接近,月活規模在2億左右,日活躍用户數在4500萬上下。**芒果TV背靠湖南衞視,擁有不斷輸出優質綜藝節目的能力,吸引了大量的女性用户,而嗶哩嗶哩則是通過二次元基本盤往85後羣體擴圈,用户規模仍處於增長階段。

**第三梯隊則包括西瓜視頻、PP視頻、搜狐視頻、咪咕視頻等,具有各自的特色,但是在內容投入、用户粘性等方面有瓶頸,在用户規模上難以做出突破。**其中,西瓜視頻依託字節跳動,在算法推薦和商業化方面更為優秀,用户主要為31歲以上、中低線用户。西瓜視頻通過簽約的方式引入部分頭部專業內容創作者, 但自發的創作者生態弱於B站。其變現方式以廣告為主,付費會員為輔。

圖片來源:QuestMobile

圖片來源:QuestMobile

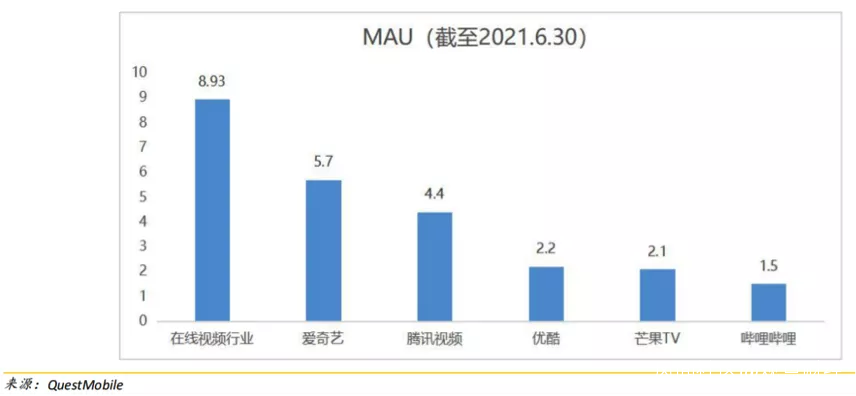

根據QuestMobile2021年上半年的數據,在線視頻行業月活躍用户規模在2021年6月為8.93億,同比增長4.2%。其中,愛奇藝的月活躍用户數為5.7億,騰訊視頻的月活躍用户數為4.4億,兩大平台的日活躍用户數在9000萬左右。優酷、芒果TV和嗶哩嗶哩的月活躍用户數則分別是2.2億、2.1億及1.5億,日活躍用户數在4500萬左右。

在新增用户方面,嗶哩嗶哩和芒果TV具有明顯的特徵,其中,嗶哩嗶哩新增用户中34.3%來自00後,37.4%來自90後,芒果 TV 新增用户也主要來自00後和90後,佔比分別為28.2%、39.6%,但是其新增用户有73.6%為女性用户。

所以從新增的角度來看,嗶哩嗶哩和芒果TV抓住了新生代用户,也許就抓住了未來。而“優愛騰”這三家依然熱衷於資源和自制能力的比拼。

視頻賺錢這麼難?

在線視頻的變現方式主要包括會員及內容付費和廣告,同時不少平台也在嘗試各種各樣的付費方式,如遊戲、直播打賞、直播電商以及內容分發等。

分開來看,會員及內容付費方面,長視頻通過專業的內容製作團隊生產專業內容,

吸引用户付費,包括會員付費、特定內容付費(包括會員搶先看、付費電影)等。此外,廣告也是長視頻平台的主要變現方式,包括片頭廣告、中插廣告、植入廣告等。根據易觀數據,2019年長視頻付費規模為514億元,而廣告規模為759億元。

隨着版權意識的提升和用户付費習慣的養成,會員付費未來將成為在線視頻最主要的變現方式。

就單用户價值來看,根據2020年財報,愛奇藝的單會員收入為162.2元,而其單用户廣告收入僅為11.3元。而芒果TV的單會員收入為90.1元,單用户廣告收入為23.4元,會員付費模式貢獻收入的潛力要遠大於廣告收入。

需要注意的是,目前,對比不同類型的線上付費率的情況,在線視頻付費率還處於比較低的位置,僅18.8%左右,而手機遊戲、遊戲直播等的付費率則是達到30%以上,所以行業整體付費率尚有提升空間。

另一方面,國內視頻平台會員價格處於較低水平,具有提價空間,但是提價需考慮用户接受能力。

以頭部平台愛奇藝和騰訊視頻為例,兩家公司先後公開了提價策略。

2020年11月13日起愛奇藝會員價格正式上調。黃金VIP會員訂閲服務費用調整後共分六檔。其中,連續包月、連續包季、連續包年對應的定價分別為19元、58元、218元,不連續包月、不連續包季、不連續包年的對應定價分別為25元、68元、248元。

騰訊也在2021年4月10日零點起對會員價格進行調整,實行新的VIP價格。調整後,騰訊視頻會員新價格為連續包月20元、連續包季58元、連續包年218元,非連續VIP月卡30元、非連續VIP季卡68元、非連續VIP年卡253元。各檔位會員價格漲幅均在20%左右,最高的漲幅近50%。

圖片來源:老虎證券

圖片來源:老虎證券

對比海外,奈飛的標準會員價格為每月13.99美元(約人民幣90元),遠高於國內平台25-30元/月的單月會員價格。而且,伴隨着奈飛會員數的增長,其會員價也經歷了多次提升,提價並沒有影響會員數的持續增長。

在基礎會員的基礎上,視頻平台探索不同級別的會員付費模式。

2020年5月,愛奇藝正式上線星鑽會員,單月購買價格為60元,大約為普通VIP價格的2~3倍。星鑽VIP會員可免費觀看愛奇藝超前點播劇集和星鑽影院電影內容,同時,會員權益在當前黃金VIP會員服務基礎上進一步擴展,形成涵蓋奇異果星鑽會員、FUN會員、文學會員、體育大眾會員、VR會員的多會員權益。

但總體來看,國內視頻平台的利潤率並不高。2020年愛奇藝、嗶哩嗶哩和芒果超媒的淨利率分別為-23.59%、-25.45%和14.13%,僅芒果超媒一家勉強算是賺錢的。

總 結

2018年,國內短視頻月總使用時長全面超越在線視頻,中國網民在“抖快西”上刷短視頻的時間超過了在“優愛騰”上看劇看綜藝的時間。

《2021年中國網絡視聽發展研究報告》也顯示,截至2020年12月,我國網絡視聽用户規模達9.44億,其中短視頻、綜合視頻用户規模分別為8.73億、7.04億,短視頻使用率接近90%。

這是任何視頻從業者都不可忽視的一個變化,企業都想搶佔用户屏幕,但畢竟消費者的時間是有限的。

除了上述壓力,長視頻行業內部的問題也依然存在,上游製作成本高,中游分發壓力大,下游用户又覺得五花八門的會員費,才導致多個長視頻企業常年虧損。

若繼續下去,長視頻賺錢依舊是個野望。

參考資料:

申萬宏源:《再論長視頻盈利模式、護城河和估值》

老虎證券:《行業研究系列報告03:在線視頻行業》

聲明:本文僅作為知識分享,只為傳遞更多信息,不構成任何投資建議,任何人據此做出投資決策,風險自擔。