小米消金上半年虧損超6500萬,總資產卻增長2倍,曾爆變相降薪_風聞

新言财经-2021-09-10 13:12

領“虧”持牌消費金融?

作者:南惜、馮錫

含着金鑰匙出生的小米消費金融,正在經歷至暗時刻。

含着金鑰匙出生的小米消費金融,正在經歷至暗時刻。

《新言財經》查閲小米消金大股東重慶農村商業銀行(下稱重慶農商行)半年報發現:小米消金在短短半年內,總資產增長了2倍,但業績卻虧損超6500萬元。

而此前小米消金爆出的“變相降薪”風波,又恰在財報即將披露的關鍵時點,二者是否存在關聯?

小米消費金融對《新言財經》表示:本次薪酬考核調整與公司業績無關,與公司發展階段相關,隨着公司不斷發展,人力資源的考核體系也一定會越來越成熟,越來越科學。公司 2020 年開業半年就實現了盈利,應該是消金行業首家第一年就盈利的機構,2021 年公司會繼續健康發展,繼續實現盈利。

在上半年虧損超6500萬元的情況下,2021年繼續實現盈利,小米消費金融的壓力不小。

上半年虧損超6500萬,總資產卻增長了2倍與2020年上半年財報和2020年年報的高調不同,重慶農商行本次並未明確披露小米消金今年上半年的淨利潤指標。

8月25日晚間,重慶農商行披露的2021年上半年財報顯示,其與聯營公司之權益情況中,“本集團在扣除利潤分配後的合併後利潤及其他綜合收益中所佔的比例”一欄顯示,今年上半年虧損1959.8萬元。

而重慶農商行財報、天眼查等多方資料顯示,小米消費金融恰恰就是重慶農商行唯一的聯營企業。

而重慶農商行財報、天眼查等多方資料顯示,小米消費金融恰恰就是重慶農商行唯一的聯營企業。

結合重慶農商行在財報中披露的對小米消金參股比例為30%,可計算得出:小米消費金融今年上半年淨利潤虧損高達6532.7萬元。(計算方式為:1959.8萬/0.3)

《新言財經》查閲重慶農商行往期財報發現,這並非小米消金第一次出現虧損。

重慶農商行在去年中報披露,小米消金自成立之日起至2020年6月30日,虧損了906.9萬元,這次虧損距離小米消金成立開業僅過去一個月。到了2020年年底,小米消金扭虧為盈,報告期內實現淨利潤109.4萬元。

“公司 2020 年開業半年就實現了盈利, 應該是消金行業首家第一年就盈利的機構,2021 年公司會繼續健康發展,繼續實現盈利。”小米消金向《新言財經》表示。

而今年上半年,小米消金再度出現虧損,且虧損大幅擴大至6500多萬。

據《新言財經》根據上市公司財報數據統計,在17家披露了今年上半年淨利潤數據的持牌消金企業中,僅2家消金企業出現了虧損,為蘇寧消金和陽光消金,今年上半年分別虧損3400萬和4300萬。

若未披露數據的消金企業中沒有虧損超過6500萬的企業,那麼,小米消金便是持牌消金界中虧損最大的企業。而小米消金或從“首家第一年就盈利的機構”,轉變成為持牌消金界業績“領虧”的機構。

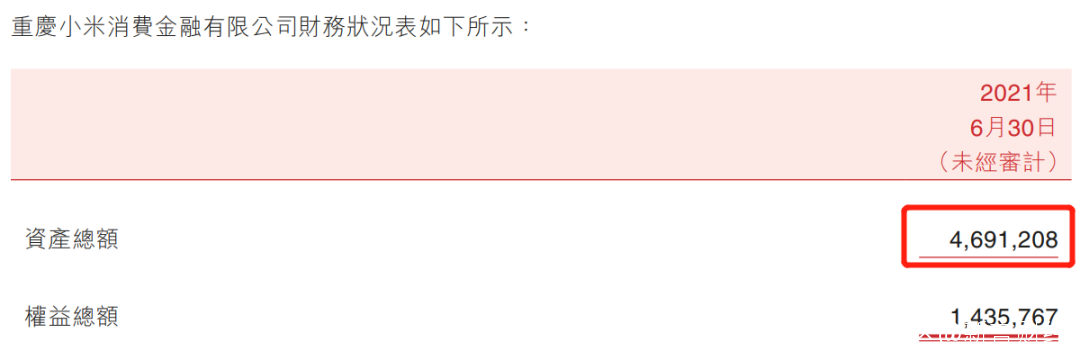

雖然業績表現不佳,但小米消金的總資產卻在今年上半年增長了2倍。具體而言,重慶農商行在2020年年報披露小米消金的總資產為15.74億元,而在今年半年報中則增加到了46.91億元。

對此,小米消金回覆《新言財經》稱:主要原因是,股東方的大力支持和團隊的不懈努力下,業務快速發展,貸款規模和客户穩步增長。

對此,小米消金回覆《新言財經》稱:主要原因是,股東方的大力支持和團隊的不懈努力下,業務快速發展,貸款規模和客户穩步增長。

有數據顯示,截至今年5月份,小米消費金融放款總數突破50億元,服務用户超30萬。此外,共取得34家銀行授信,累計授信額度超過100億元。

此前曾被曝“變相降薪”值得一提的是,一個多月前,小米消金曾陷入一場“變相降薪”風波。

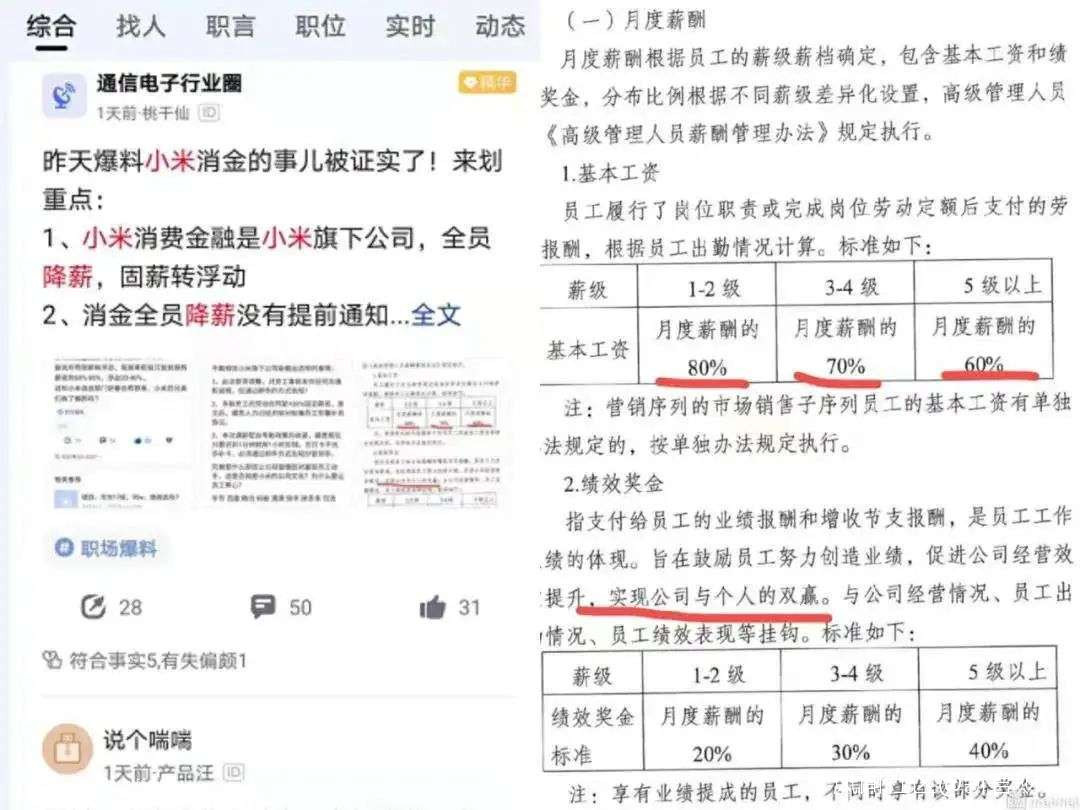

彼時,有疑似小米消費金融員工在脈脈爆料:小米消費金融全員變相降薪,並表示:此次薪資調整,對員工事前未做任何溝通和説明,僅通過郵件方式告知。

爆料人稱,“上週五全員收到郵件,不管你是前台還是後台,根據職級每月只能拿到原底薪的60%~80%,另外20%~40%的底薪全部改為浮動績效。”

通過爆料中的圖片可以看出,小米消費金融將基本工資定義為,“員工履行了崗位職責或完成崗位勞動定額後支付的勞動報酬”,根據員工出勤情況計算。薪級越高,基本工資越低,1~2級為月度薪酬的80%,3~4級為70%,5級以上為60%。同時,小米消費金融的考核制度也同步收緊,遲到一分鐘按一小時扣錢,忘打卡不允許補卡。

通過爆料中的圖片可以看出,小米消費金融將基本工資定義為,“員工履行了崗位職責或完成崗位勞動定額後支付的勞動報酬”,根據員工出勤情況計算。薪級越高,基本工資越低,1~2級為月度薪酬的80%,3~4級為70%,5級以上為60%。同時,小米消費金融的考核制度也同步收緊,遲到一分鐘按一小時扣錢,忘打卡不允許補卡。

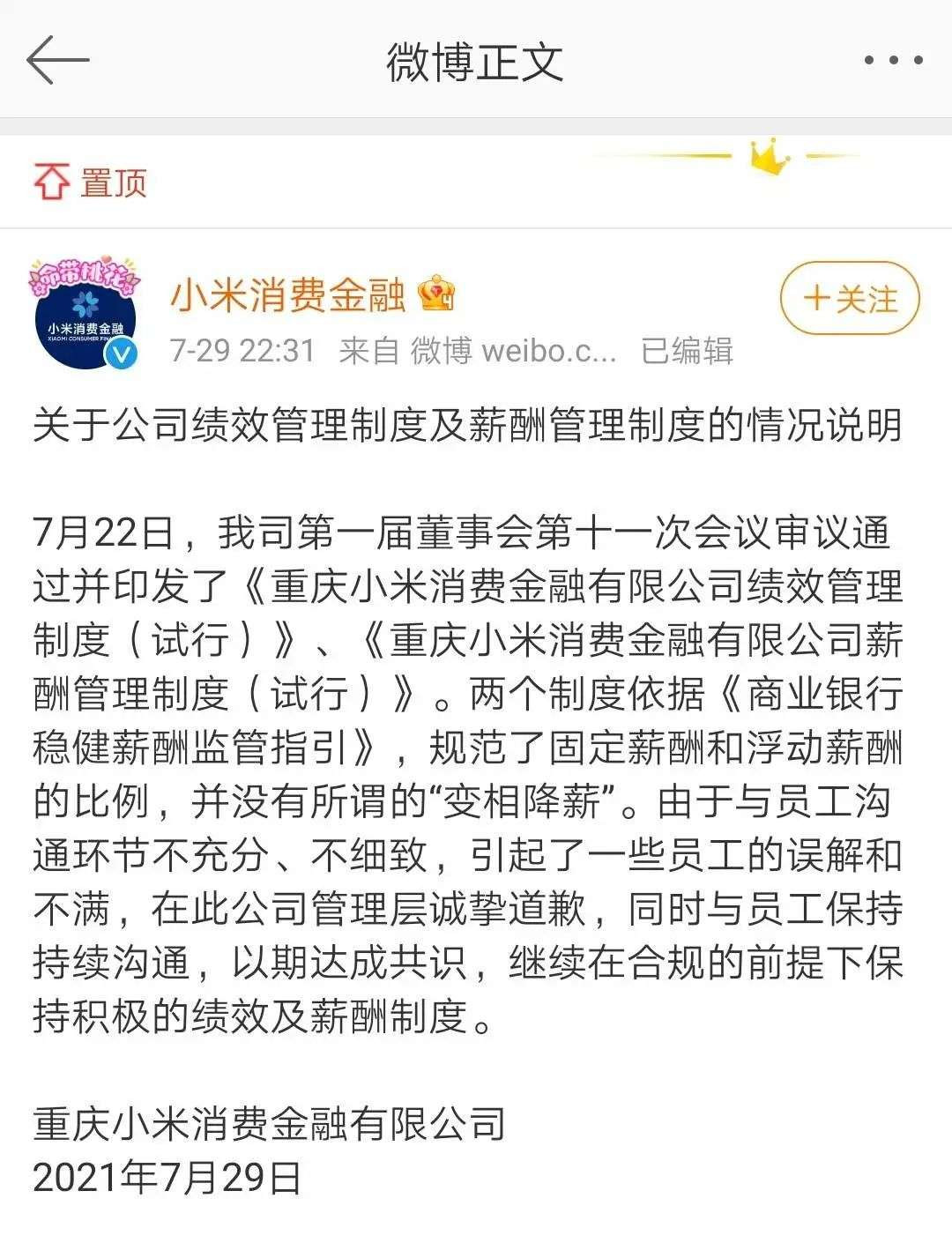

小米消金官方微博發表“關於公司績效管理制度及薪酬管理制度的情況説明”(下稱“説明”):公司在7月22日的第一屆董事會第十一次會議審議通過並印發了《重慶小米消費金融有限公司績效管理制度(試行)》《重慶小米消費金融有限公司薪酬管理制度(試行)》。兩個制度依據《商業銀行穩健薪酬監管指引》,規範了固定薪酬和浮動薪酬的比例,並沒有所謂的“變相降薪”。

小米消費金融在“説明”中還指出,由於與員工溝通環節不充分、不細緻,引起了一些員工的誤解和不滿,在此公司管理層誠摯道歉,同時與員工保持持續溝通,以期達成共識,繼續在合規的前提下保持積極的績效及薪酬制度。

截至目前,上述回應還在小米消金的官微中處於“置頂”狀態。

值得注意的是,本次小米消金調薪,也恰在財報披露的關鍵時點。

值得注意的是,本次小米消金調薪,也恰在財報披露的關鍵時點。

9月9日,《新言財經》就小米消金員工調薪是否與其業績有關向公司進行求證,小米消金稱:本次薪酬考核調整與公司業績無關。

“公司開業至今均遵循指引精神嚴格執行,只是由於公司剛開業業務發展尚未穩定,考核指標相對不夠完善,所以固定薪酬的佔比較高,而隨着業務發展越來越順,考核的精細化程度越來越高,自然需要將浮動比例進一步提升,符合我們高效高薪的管理理念。”小米消金表示。

小米消金虧損之謎從成立時間來看,小米消金是一家非常年輕的企業。

去年5月,重慶銀保監局批覆小米消金開業。天眼查顯示,小米通訊技術有限公司持股50%,重慶農商行持股30%。

小米聯合創始人、高級副總裁洪鋒擔任小米消費金融董事長,總裁為周斌。

小米聯合創始人、高級副總裁洪鋒擔任小米消費金融董事長,總裁為周斌。

據公開資料,洪鋒2010年加入小米,負責MIUI(手機操作系統和互聯網服務),2015年起着手佈局小米金融,包括互聯網小貸、第三方支付、互聯網理財、互聯網保險、供應鏈金融、金融科技、虛擬銀行、消費金融公司和海外業務板塊等,是一位科技型高管。

周斌加盟小米消金之前是常熟銀行副行長,是一位金融型高管,《新言財經》通過常熟銀行往期公告信息發現:周斌在常熟銀行工作八年,從基層信貸員升至副行長,年薪超百萬元,是其他同期上任副行長的四倍多,而升任副行長之前,他擔任的正是常熟銀行小微金融總部總經理。

洪鋒和周斌這“科技+金融”的管理背景,與消費金融業務十分契合。

只是,這樣“巨頭+銀行”的優質先天條件,疊加“科技+金融”的高層人才背景,還是未能讓小米消金交出一份“優異的成績單”。

利息差是消費金融業務的核心利潤來源,在監管寬鬆時期,消費金融業務的利息差極高,但近年來,監管對於消費金融的利率管控極為嚴格,利息差不斷壓降。

“如果24%的利率上限規定嚴格執行,整個消金行業都會受到巨大沖擊。從成本層面看,消金企業在開展金融業務時,資金成本、風險成本、獲客成本三大主要成本基本要達到7%-8%,再加上管理成本、研發成本等各類成本,基本不可能賺到錢。”一位頭部金融科技公司高層告訴《新言財經》。

該高層還表示,“除非資金成本、風險成本、獲客成本三大成本中的一個或者兩個成本可以降低,但是非常難。或者像招聯這樣的把規模做大,拼硬實力。”

也就是説,消費金融業務想要良性發展必須要是規模化。“羅馬不是一天建成的”,新成立的小米消費金融公司不可能在規模上一蹴而就,只能等待時間的檢驗。

不過,小米消金虧損的原因,是因為業務快速增長而導致的階段性虧損,又或是“風險成本”增加等原因導致?真正的答案,只有小米消金清楚。