娛樂圈的“棄殼”,被公募大佬領了回來_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2021-09-10 11:36

朱雀對轉型文旅產業的公司似乎有着一種情結,之前是曲江文旅,現在輪到了祥源文化。

2003年,無錫一家名為慶豐股份的公司上市。

後來,隨着温州商人孔德永的入主,主營連鎖酒店和房地產的萬好萬家實現借殼上市,公司註冊地也遷到了杭州。

再後來,萬好萬家玩起了動漫、電子競技、互聯網金融等新潮產業,股價一飛沖天,公司也順勢更名為萬家文化。

2016年末,西藏龍薇文化傳媒有限公司成立,“娛樂圈女巴菲特”持股95%。

這家倉促之間成立的公司,在註冊資本沒有實繳到位,未開展實際經營活動,總資產、淨資產、營業收入、淨利潤都為零的情況下,卻成為了接下來“萬家股份轉讓事件”中的核心角色。

最終,野心帶來的反噬作用將“娛樂圈女巴菲特”拉下了神壇。

然而,這家為重組而生的公司並未停下重組的腳步。不久後,嵊州商人俞發祥接手萬家文化,並更名為祥源文化(600576.SH)。

但公司隨後兩年的經營狀況並不理想,直到2020年才稍有好轉。

今年二季度,祥源文化因重組再次進入公眾的視野。

巧合的是,同期朱雀基金管理有限公司(下稱:朱雀基金)旗下7只公募基金共同現身祥源文化股東名單;另一隻名為“朱雀基金-陝西煤業股份有限公司-陝煤朱雀新經濟產業單一資產管理計劃”的產品也新進成為公司第九大股東。

這樣算下來,朱雀合計持有祥源文化的股數超過1800萬股,佔總股本持股比例接近3%,僅次於浙江祥源實業有限公司、西藏聯爾創業投資有限責任公司、徐海青三位股東。

大手筆買入祥源文化的朱雀基金究竟是何來頭?為何會看上一家殼公司?這是本文將要解答的兩個問題。

01 左手熱門賽道,右手熱門港股,中間夾着“殼股”

朱雀基金,是一家典型的“私轉公”的基金公司。

2007年,費盡心血籌集了2億種子基金的朱雀投資開始進軍資本市場,到2014年資產規模突破百億,躋身一線私募行列。

誰也沒有想到,身處一線陣營,市場表現和募集資金在同業中領先的朱雀投資,卻在2016年9月遞交了設立公募基金的申請材料。

兩年後,朱雀順利拿到公募牌照,公司核心班子和投資團隊基本保持了原先朱雀投資的核心人員,其客户和原有委託資產也同步進入朱雀基金專户體系。

2019年6月27日,朱雀基金成立了首隻公募產品——朱雀產業臻選,擔任該產品首任基金經理的是張延鵬。

公開履歷顯示,張延鵬2009年加入朱雀,任職於投資研究部,擔任公司董事、投資研究部投資副總監等職。

朱雀“私轉公”後,張延鵬轉任朱雀基金公募投資部權益投資總監,成為朱雀公募權益投資的“頂樑柱”。

誰也沒有想到,作為朱雀基金力推的一員大將,張延鵬卻選擇了在2020年6月離開朱雀。

按理説,基金經理的離職往往會對基金後續的表現產生很大的影響,但朱雀基金是個例外。

來源:天天基金網

來源:天天基金網

時至今日,該基金仍獲得了一倍以上的收益,稍稍跑贏了同類平均。

這是因為,朱雀和其它公募基金的打法都不太一樣,更強調整體的投研能力。

公司總經理梁躍軍曾公開表示,朱雀基金的投研模式不強調明星基金經理的個人能力,而是希望依靠朱雀整體的投研能力去支撐產品的業績,這種模式會比明星基金經理模式更持續和穩定。

這樣的投研模式,最終體現到產品持倉上,就會出現下面這種情況:即便是不同的基金經理管理的產品,產品的持股卻高度重疊,所不同的只是個股權重上的差異。

來源:天天基金網

來源:天天基金網

比如,梁躍軍管理的“朱雀企業優勝”前十大重倉股是:招商銀行、海大集團、通威股份、藍思科技、航發動力、騰訊控股、森特股份、順豐控股、美團、贛鋒鋰業。

來源:天天基金網

來源:天天基金網

而何之淵、王一昊共同管理的“朱雀產業智選混合”前十大重倉股是:騰訊控股、美團、海大集團、小米集團、藍思科技、順豐控股、招商銀行、航發動力、通威股份、信達生物。

兩隻基金的前十大重倉股中,有八隻是重疊的,其中不乏熱門賽道上的通威股份、贛鋒鋰業、森特股份,以及騰訊控股、小米集團、美團這樣的熱門港股。

但當你深入觀察朱雀基金的更多持倉後會發現,祥源文化也出現在其最新的持倉中,顯得特別的突兀。

左手熱門賽道,右手熱門港股,中間還夾雜着“殼股”,這就是當下朱雀基金最真實的寫照。

02 “殼股”大買家

其實,如果你瞭解朱雀的過去,才能讀懂朱雀的現在。

朱雀投資成立伊始,便以*ST花炮(現在叫ST熊貓)2007年三季報公司第一大股東的身份,亮相A股市場。

按照上證報2007年12月18日《誰點燃了*ST花炮》一文中的報道:朱雀投資一位合夥人説,朱雀投資在*ST花炮三季報股東名單中現身後,就有圈內朋友甚至其他合夥人打來電話,對他們投資一隻ST股滿腹疑雲。

因為彼時的*ST花炮,剛剛因為財務造假被證監會立案稽查,並且公司已經連續5年虧損。

但在朱雀投資的這位合夥人看來,“買股票就是買未來,不能光看它是不是戴着ST帽子。”他把*ST花炮歸類為“困境轉型”公司。

他認為,新控股股東的進入,已使*ST花炮開始從原先的治理困境中擺脱出來,並有能力扭轉經營局面,提升行業地位,而花炮這一傳統行業又正面臨着一個新的發展機遇。

從結果看,朱雀投資的這筆操作是成功的。

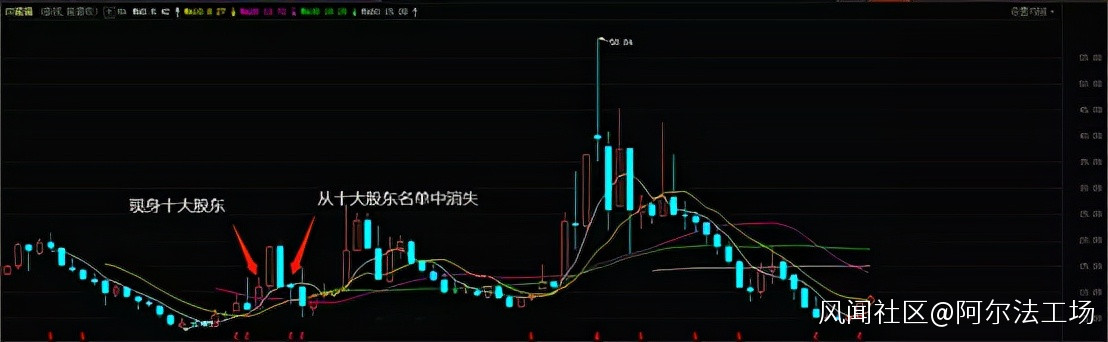

ST熊貓季線

ST熊貓季線

從2007年三季度現身十大股東名單,到2008年二季度從十大股東名單中消失,短短幾個月的時間,該股的漲幅超過了60%,而同期大盤卻幾近腰斬。

首戰告捷的朱雀投資並未收手,而是繼續扮演着“殼股”大買家的角色。

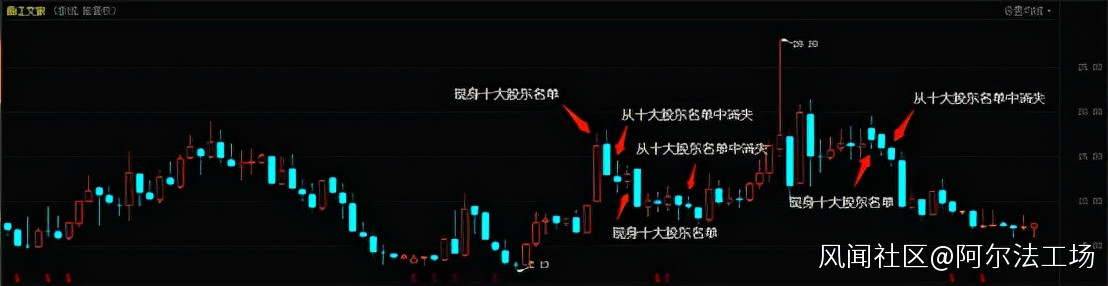

2010年11月8日,ST長信(現在叫曲江文旅)在停牌近2個月後,復牌宣佈啓動資產重組,供曲江文旅借殼上市,朱雀投資也恰好出現在那個季度的公司十大股東名單中。

2011年一季度,隨着ST長信股價的走高,朱雀投資也開始逐步兑現手中的籌碼,並在二季度從公司十大股東名單中消失,但在隨後的三季度又重回名單。

2012年6月,曲江文旅完成借殼上市,實現了從醫藥到歷史文化景區集成商的變身,但股價依舊頹廢。

2013年一季度,朱雀基金再一次從公司十大股東名單中消失,這一消失,就是四年。

2017年三季度,朱雀投資重回該股的十大股東之列,但很快又消失在2018年一季度的十大股東名單中。

曲江文旅季線

曲江文旅季線

粗略覆盤朱雀投資在該股上的操作,有兩個最直觀的感受:首先就是似乎只有第一筆賺到了錢;其次就是朱雀對該股是“真愛”,多次反覆進出。當然,還有另一種可能,就是朱雀投資從未離開過該股。

不論是哪種情況,都能感覺出朱雀對轉型文旅產業的公司似乎有着一種情結,之前是曲江文旅,現在輪到了祥源文化。

03 情結 or 押寶?

5月19日晚間,祥源文化公佈了重大重組方案,注入旅遊資產、佈局“大湘西”區域……

與當初曲江文旅所不同的是,次日開盤的祥源文化上演了一出“天地板”的鬧劇。

朱雀基金究竟是在停牌前,還是復牌後買入的,我們不得而知,但這筆異於尋常的交易,確實有些耐人尋味。

在市場人士看來,幾年前市場存量博弈階段“埋伏”有重組預期的個股,對公募基金來説確實是一種優選方案。

比如,2015年底,中歐基金押注的香梨股份、永贏基金押注的江泉實業、中銀基金押注的昆明機牀等。

而其中最為經典的莫過於王亞偉,昔日的他因善於押注中小盤重組股而締造為“公募一哥”,但這一成功路徑卻難以複製,因為這是時代的產物。

至於朱雀基金選擇押寶祥源文化,究竟是因情結買入?還是在賭重組預期?或是另有隱情?作為基金的持有人希望能得到最真實的答案。