增收不增利的康師傅,還能打造爆款嗎?_風聞

深眸财经-洞察商业逻辑,深研行业趋势。2021-09-11 19:47

作者:夏令

原創:深眸財經(chutou0325)

發家的方便麪正在成為康師傅的拖累。

曾經靠着一袋紅燒牛肉麪橫行方便食品的康師傅,面臨越來越內卷的食品飲料行業,也不得不承認它真的老了。這一屆年輕人不是不愛方便食品,螺螄粉、自熱火鍋、拉麪説吃得正嗨,也不是不愛喝飲料了,只是喝甜的大街小巷都是奶茶店,便利店裏越不甜的瓶裝飲料越受歡迎。

康師傅近日公佈的2021年半年報表明,它正在努力追上年輕人的消費步伐,但這條路追得並不容易。

1

增收不增利,方便麪成拖累

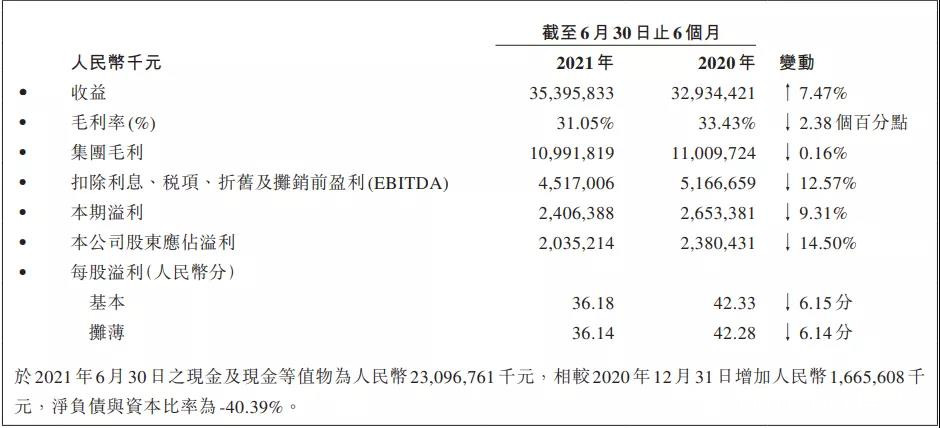

方便麪不好賣了,康師傅的2021年半年報正是説明了這一點。財報數據顯示,今年上半年,康師傅方便麪業務整體營收127.22億元,同比下滑14.67%,淨利潤為8.96億元,同比下降47.1%。

(圖片來源:康師傅財報)

超預期的下滑與去年過高的基數也有關係。去年上半年,康師傅方便麪業務整體營收149.1億元,同比增長29.16%,淨利潤16.94億元,同比增長93.54%。

去年年初的新冠疫情催生出“宅經濟”,物流和外賣行業因人工不足放緩,方便麪成為居家速食必備囤貨品,方便麪行業整體銷量上漲,但今年的數據再度表明,去年的好成績顯然是受疫情助推的迴光返照。

在方便麪業務佔康師傅集團整體營收比例下滑佔35.94%的同時,飲料業務同比增長26.45%至222.76億元,佔總營收的62.93%,成為康師傅業績增長的第一曲線。

資料顯示,康師傅業務分為方便麪、飲品及其他業務三大部分,除了方便麪和飲品業務外,康師傅在其他業務上的收入同比下降了2.32%。上半年,康師傅集團整體營收353.96億元,同比增長7.47%,因此,可以説是飲品上的營收增長彌補了方便麪業務的營收不足。

康師傅絕對是方便麪和飲品領域的龍頭,2021年上半年方便麪同比市佔率提升2.1個百分點至47.9%,在飲品領域,康師傅即飲茶銷量實戰42.1%,穩居市場首位,果汁銷量市佔17.5%,居市場第二,包裝水銷量市佔6.2%,即飲咖啡銷量市佔12.1%,居市場第二位,百事碳酸飲料整體銷量市佔33.2%,居市場第二。

但龍頭地位之下,淨利潤下滑得慘烈。數據顯示,上半年淨利潤僅為20.35億元,同比下滑14.5%,毛利率下滑2.38%至31.05%,基本每股收益下降至0.36元。

分業務來看,方便麪業務毛利率為23.89%,同比下降6.46%,就算是帶動整體營收增長的飲品業務,毛利率也下滑了1%至34.78%,相比之下,農夫山泉的毛利率卻在持續增長,上半年達到了60.9%。

現在,康師傅需要花越來越多的銷售成本去促進營收,財報顯示,上半年的銷售及分銷開支為75.82億元,同比增長了16.6%,這一支出增幅已經遠遠超過歷史水平,同時,分銷成本佔收益的比例也同比上升了1.68%至21.42%。相比之下,2020年這項開支的同比增幅僅2.4%。

營收增長,市佔龍頭地位得以保持,分銷成本上升,毛利率減少,淨利潤下滑,康師傅的這份半年報,顯然已經説明了經營上出現了問題。

2

卷得太快,康師傅跟不上內卷的步伐了

從財報上來看,方便麪顯然是康師傅增收不增利的主因。但這並不是方便麪業務的第一次大幅下滑。

在外賣行業開展補貼大戰的那幾年,康師傅的方便麪業務曾大受打擊,2015年和2016年營收分別下滑12.69%和10.34%。

但在隨後的高端化戰略調整下,2017年至2020年,方便麪業務營收又開始了持續增長,分別為4.91%、5.73%、5.79%、16.64%,從這幾年的增速來看,方便麪業務顯然已經走出了外賣衝擊的陰影。

但在今年上半年,方便麪面臨的競爭壓力已經不僅僅是外賣行業的降維打擊了,而是來自同行的競爭壓力。

實際上,在外賣行業已經結束補貼大戰迴歸到正常價格後,速食麪也重新有了新的市場需求量,但是,這一屆年輕人並不需要廉價方便麪產品僅僅用來填飽肚子,反而希望通過口味、食材、健康等層面滿足“一人食”的飲食體驗,速食產品走向了正餐化。

易觀研究中心高級分析師李應濤在接受AI財經社時透露,過去五年內,泡麪產品銷售額每年下滑1%左右,但是速食麪類產品年均增速卻是在15%以上。

資本也偏愛新式速食產品,從投資項目上來看,1月份,高端方便麪拉説面宣佈完成第6輪融資;

3月,專注中華制面的勁面堂再一次獲得千萬融資;

6月,自然米粉霸蠻湖南米粉連續完成億元人民幣B+輪和C輪融資;

7月,尋味獅宣佈完成數千萬元天使輪融資;

8月,以方便自熱食品、火鍋原料等產品的“鍋圈食匯”獲得D+輪融資,字節跳動入股李子柒……

除此之外,微波食品、預製菜等品類銷量也開始飆升,成為食品熱門消費品類。

也就是説,在方便食品的範疇內,方便麪已經不是最優且最大眾的選擇了,各類速食品牌的加速內卷化,也促進了銷售價格的下降,比如內卷化最為嚴重的螺螄粉,最低價格甚至只要五六元,康師傅的方便麪甚至也不再具有價格優勢。

康師傅現在所依賴的另一大業務飲品也並非高枕無憂,正面臨着飲料界史無前例的內卷。

喝甜的,全國奶茶門店數量已經接近80萬,大街小巷隨處可見,新式茶飲市場規模接近1000億人民幣。

而在瓶裝飲料賽道上,相對於康師傅來説的後來者農夫山泉市值突破4500億,元氣森林估值破400億,各大品牌競爭廝殺已經趨緊白熱化,不斷推出符合當下需求的新品吸引年輕人,就連開線下奶茶店的喜茶也在推瓶裝飲料,618推出的果汁茶,當天在天貓官方旗艦店的銷量就突破了60萬瓶。

實際上,不管是方便食品的內卷還是飲料的內卷,康師傅現在面臨的壓力其實只有一個,即來自於新消費升級下的已經發生變化的市場需求,新一代消費者在面臨大量品牌可選擇之下都更加註重健康、綠色、個性以及原材實料,但是康師傅橫行了二十年的紅燒牛肉麪以及冰紅茶綠茶等大單品正是這種新消費需求的反面:低廉低質、高油高鹽高糖、口味固化不再具有新鮮感。

康師傅或許真的老了。

3

“抄作業”抄了二十年的康師傅,不擅長引領爆款

事實上,紅燒牛肉麪二十多年前本身就是康師傅這個新玩家用消費升級的方式打造出來的爆款。

雖然中國大陸的第一袋油炸方便麪早已在1971年出現,但是來自台灣的康師傅紅燒牛肉麪卻是中國大陸第一次出現帶醬料包的方便麪,在當時物資還不算寬裕的年代,吃下一碗帶有濃厚香味、過量油脂的方便麪,已經算是一場前所未有的味覺盛宴,康師傅由此在之後的20年裏,一直佔據着中國方便麪的銷量寶座。

二十年過去了,速食麪開始發生變革,但這場變革已不再是康師傅所引領了。面臨越來越多的爆款產品,康師傅一如既往地在跟隨爆款產品的腳步推出類似產品,但這場追趕卻不像過去二十年抄的作業那樣簡單。

1995年,統一率先在華東地區推出冰紅茶,受到廣大消費者的喜愛,隨後,在1996年10月份,康師傅也推出了盒裝冰紅茶,並請來當紅明星任賢齊代言,那句“康師傅冰紅茶,冰力十足”的廣告語迅速讓康師傅佔領了中國冰紅茶市場;

1998年,統一推出綠茶,一年後,康師傅也推出了康師傅綠茶;2001年,統一推出統一鮮橙多,緊接着康師傅推出康師傅鮮果橙;

2008年,統一推出老壇酸菜面,隨後康師傅也相繼推出陳壇酸菜牛肉麪和康師傅老壇酸菜牛肉麪;農夫山泉靠着“大自然的搬運工”搞天然水概念大獲成功,康師傅也相繼推出礦物質水,但後因為被曝出水源來源於自來水,品牌形象遭受重創而走向失敗;

2009年10月,統一推出阿薩姆奶茶,康師傅又推出康師傅經典奶茶阿薩姆風味;就連現在康師傅的爆款冰糖雪梨,也是統一先在2011年4月份推出,康師傅隨後在同年10月份上市;

現在無糖飲料被元氣森林炒得火熱之時,康師傅也緊接着推出了無糖冰紅茶……

康師傅在產品創新上乏善可陳,行業裏一直流傳着一句話:“統一一直在創新,康師傅一直在模仿”。**在新產品上,一直都奉行着跟隨策略,先等着同行先開發出受市場歡迎的產品,然後再複製,接着依靠強大的渠道和低價去獲得市場打壓同行。**因此,新的食品飲料爆款不會出自康師傅。

但是曾經百試百靈的“抄作業”也並非百試百靈,在高端泡麪市場上,康師傅也跟隨統一和今麥郎做過一些嘗試,2018年,康師傅推出超高端面“Express速達麪館”,在京東平台售價為25元/盒,接着又上線了速達煮麪、速達自熱面、日式叉燒豚骨面等高價速食麪,意圖通過碗麪、煮麪、自熱面等產品來覆蓋辦公、家庭、户外等多元場景。

但是這幾款單品並沒有在速食食品市場上掀起什麼風浪,也很少看到相關消費者反饋,其官方旗艦店的熱銷產品還是紅燒牛肉麪香辣老壇酸菜泡麪等傳統單品。

在高端速食麪市場上,康師傅實際上面臨着一個困局,高價並不等於高端。人們對於螺螄粉、湖南米粉、宜賓燃面等速食麪的需求在於,能夠以低廉的價格吃到標準化的地方特色小吃,消費體驗並不輸於線下餐館。

而方便麪的基本功能是在特定環境下滿足人們對快捷即食食品的需求,一碗方便麪的平均單價接近或超過20元,比線下中小餐館一份拉麪都貴,這直接超過了方便麪本身帶來的消費需求和消費體驗,因此必然面臨着市場興趣不高。畢竟,你花20元吃碗方便麪,肯定不如花20元去樓下吃的牛肉麪更真材實料吧?

相比於產品創新在財報上的空白,康師傅的業績更依賴於大筆的廣告投入和營銷,在過去幾年裏,銷售成本在康師傅的總營收中佔比高居不下。

一位曾在康師傅工作過的“老人”曾在一篇文章下指出康師傅集團內部“工作氛圍死氣沉沉,活力明顯不足”。

從****其長達二十多年的跟隨策略可見,其管理層一直缺乏預見性,產品創新升級的行動遲緩,內部創新力不足,無法引領市場需求,自然也無法創新打造出迎合新世代消費需求的爆款,這才是造成康師傅迴光返照後的業務頹勢的主要原因。

任何一類爆款,都會經歷供不應求到供過於求的存量市場頹勢階段,特別是在食品飲料快消行業,市場會迎來一輪又一輪的消費升級,**只有通過不斷的打造爆款來進一步刺激市場需求,滿足不同的層次需求,才能先一步做到存量創新,才能帶動新的消費增長,再次搶佔新市場。**而這種創新,對於只擅長“抄作業”的康師傅來説,很難打,但也很迫切。