一年跌500億,有贊、微盟不行了?_風聞

新熵-新熵官方账号-拒绝冗余,洞察商业变量,探寻商业本质。2021-09-12 21:15

勇者鬥惡龍的故事,在哪兒都受歡迎。

過去二十年,作為電子商務的鼻祖,憑藉對於流量和交易兩大要素的壟斷,亞馬遜成為枱面上當之無愧的主角,從一家小小的網上書店成長為互聯網巨擘,無數信徒想從其成長路徑中找到成功密鑰。

與此同時,消極的輿論也在慢慢積壓,隨着流量費用、獲客成本上漲,賣家生存空間變小,大型品牌或能通過品牌溢價維持利潤,但諸多中小商家,則對於市場中能夠出現降本增效新模式翹首以盼。

2006年,一家不起眼的建站工具網站在加拿大誕生,儘管遠離硅谷,但網站的創始人卻是名不折不扣的極客。通過Shopfiy,客户只需要簡單設定好商品價格、提供一些必要的商品信息,就能進行線上售賣。

在當時,誰也沒想過這家看起來人畜無害的網站能取得巨大成就。時至今日,Shopify已經成長為一家市值接近2000億美元的上市公司。

其中的原因是多方面的,但我們仍然可以拎出來一條主線——Shopify的出現,為中小商家提供了直接與消費者接觸的平台,而不用間接通過亞馬遜來獲取流量。

正如Shopify創始人Tobias Lütke的比喻一樣,“亞馬遜想建造一個帝國,而Shopify正在試圖武裝叛軍。”隨着越來越多的商家建立自己的網上商店,Shopify從中攫取鉅額利潤。

和國外相似,國內商家同樣面臨中心化電商平台對於流量和交易的壟斷。

根據eMarketer數據,2019年,阿里、京東、拼多多分別累計市場份額佔比達79.9%。並且,以阿里巴巴為例,在淘寶的歷史上,曾屏蔽過百度、微信的流量,以此穩固平台的流量分配權。

按照copy to china的慣性,國內同樣會出現Shopify的信徒,再次上演一場勇者鬥惡龍的戲碼。事實正如預料這般,賽道內湧現出諸多探索者,一些突出的也已搭上上市的快車。

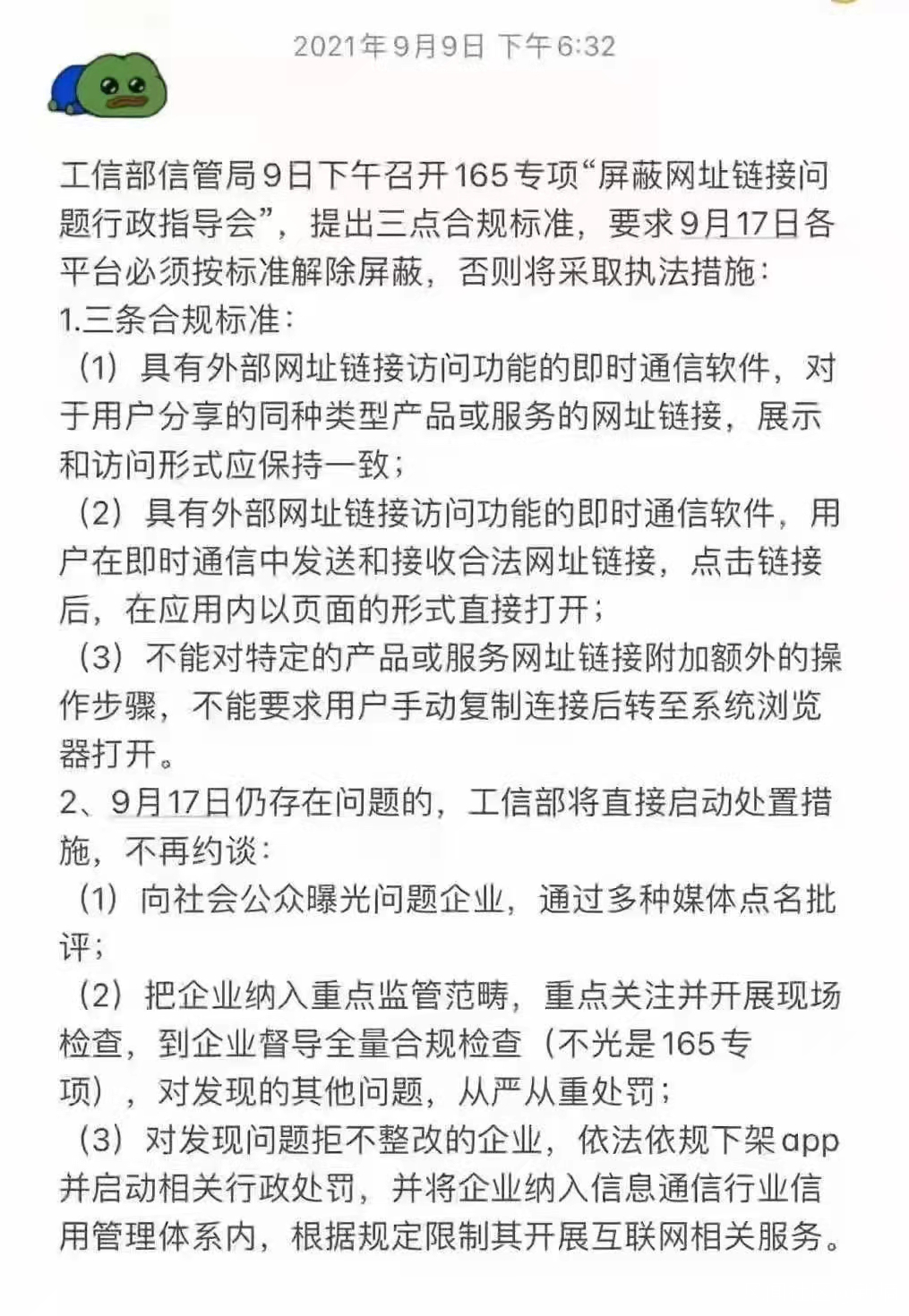

昨日,行業傳出一則消息引發熱議——近期內各個平台必須按標準解除屏蔽,並且直指即時通信軟件。這是否意味着微信和淘寶將開啓互通,那麼對有贊、微盟的商業邏輯將構成直接打擊。

作為國內電商SaaS賽道上的雙雄,本篇文章以此為契機對兩者進行全方位的梳理。

1 如何定義一家成功的電商SaaS?

如今,SaaS(Software-as-a-Service)幾乎成為創投圈爛大街的概念。追根溯源,其真正在全球名聲大噪,還得歸功於Salesforce在2004年上市後取得的一系列成績。

有了先行者在前方摸索,跟隨者們才能少踩一些坑。也正因為踩着前者留下的捷徑,自然也帶上前者的烙印,Shopify以及一眾跟隨者,被冠上了電商SaaS的稱謂。

本質上,這些企業從事的是電商服務業,為電商商家提供經營管理所需軟件及服務。

這似乎和淘寶等傳統電商平台的職能相仿,其實不然,如果説傳統電商平台這些年奉行的是“顧客至上”的經營理念,Shopify們則把服務的重點聚焦於商家自身。

按照這個邏輯,從服務對象角度區分,電商SaaS企業還可分為中心化電商平台服務商、去中心化電商服務商兩類。

但中心化電商平台一般與服務商深度綁定,且過去10年,美國市場跑出的Shopify、Magento、BigCommerce等多個電商SaaS頭部企業,服務對象皆是去中心化電商。

基於此,在行業談論電商SaaS時,先入為主以去中心化電商服務商的身份代入。而國內的主舞台,自然留給了有贊、微盟這類去中心化玩家。

據統計,在傳統企業軟件領域,從全球看,真正達到成功標準的項目還不到30%。那麼在SaaS領域,對於微盟和有贊這類去中心化電商服務商,如何定義他們是否取得成功?

這就涉及價值量化的問題,對於電商SaaS產品成功的定義,可以從一些商業指標出發,我們先看最直觀的數據:有贊和微盟的市值變化。

數據顯示,兩者市值最高點都在2021年2月見頂,微盟市值達750億港元,有贊市值達770多億港元。在此之前,兩家市值乘着SaaS的東風不斷飆升,但在高點之後相繼腰斬。截至目前,有贊市值為195.04億,微盟市值為319.89億。

二者在資本市場上正處於失意。當然,造成市值變化的原因有很多,對於有贊和微盟而言,從作為SaaS產品的角度出發,財務數據或許更能解答企業處於何種境地。

8月上下,Shopify、有贊、微盟接連發布半年報,如果看盈利能力,微盟和有贊都沒有實現淨利潤,相比起來,自2020年二季度,Shopify已經開始實現數億美元的淨利潤(國內電商SaaS為混合式收入模型,微盟此前盈利是憑藉精準營銷服務)。

分析財報,可以發現,連年虧損的背後一定與高昂的銷售開支脱不了關係。

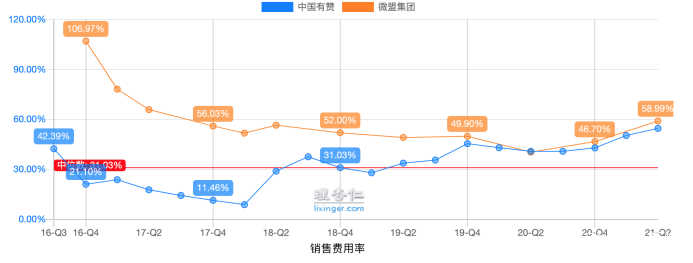

2021年第二季度,微盟銷售費用率達到58.99%,同期,有贊銷售費用率達54.59%,再往前看,微盟銷售費用率從2017年往後呈下降趨勢,但自2020年第二季度,逐漸從40.41%開始增長,而有贊自2018年開始,銷售費用率幾乎一直呈增長狀態。

對於SaaS企業而言,只有獲得足夠多的客户,才能使業務運轉起來,因此,在業務初期,需要投入較高的銷售費用來擴大市場,這也是各項成本中佔比最大的一部分。

但隨着市場知名度、客户忠誠度提高等因素,銷售費用率會有所下滑,Shopify的銷售費用就逐年下滑,並穩定在20%左右。對於這一點,有贊和微盟確實幾近變成了銷售驅動的生意。

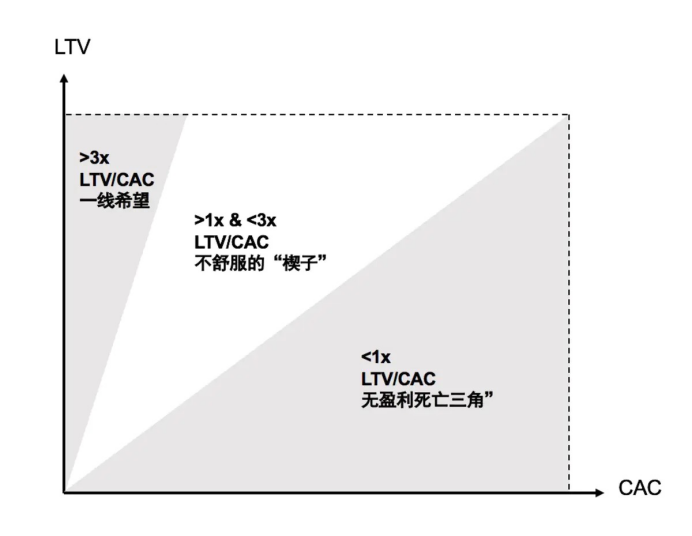

在這裏我們提到了銷售對於擴大業務的幫助以及銷售費用過高的苦惱,同樣能用具體的商業指標來定義,即LTV/CAC。

LTV是指客户終身價值,是指從客户獲取的全部收入總額,CAC為客户獲取成本,CAC的計算方法為所有市場與銷售費用總和/新獲取客户的數量,以此來衡量銷售成本的質量。

以有贊為例,2021年上半年,有贊新增付費商家數量達到19054個,同比減少40%,考慮到銷售費用高昂,可知客户獲取成本明顯升高。

而LTV與客户留存率強相關,在微盟的統計口徑中為流失率,有讚的統計口徑則為續簽率,數據背後表達的意思相仿,但同一個企業流失率與續簽率之和並不為1。

如何理解流失率?假設一家公司每月近流失5%的客户,那麼一年相當於流失了60%的客户(估算)。目前,美國SaaS企業客户年流失率的中值為7%,但國內SaaS公司的客户年流失率平均在30%,這是一個可怕的徵兆。

結合起來,一般情況下,LTV高於CAC時,SaaS企業才能實現盈利,通常指標為LTV/CAC>3。計算可知,相對於Shopify、BigCommerce的高LTV/CAC,有贊和微盟存在一定的差距。

儘管我們能找到有贊和微盟在商業指標上的不足,但如果再深入一些。對於電商SaaS服務商而言,真正的成功其實是客户成功,即幫助商家取得成功,但客户成功真的實現了嗎?這恐怕是個值得商榷的問題。

2 為什麼沒有獲得成功?

在分析電商SaaS為什麼沒有取得預期進展時,我們先來思考兩個問題,去中心化電商是大方向嗎?電商SaaS是否對商家有幫助?

對於第一個問題,行業中已經有諸多解讀。總的來看,電商行業的發展,基本經歷了三個階段:前電商時代(20世紀-1990年) 、傳統中心化電商時代(1990年-至今) 、去中心化電商(2010年代-至今)。

在經過多年快速增長後,傳統電商模式已然步入瓶頸期。當行業增速放緩,平台流量趨穩,但入駐平台的商家仍在增加時,中心化平台賣家將轉向存量市場爭奪,邊際獲客成本不斷上升,獲客難度升高。

總之一句話,電商去中心化發展趨勢不可逆轉,那麼對微盟和有贊就是利好的。

在此前提下,關注第二個問題,參照國外電商SaaS市場發展,國內電商SaaS服務商對於客户的吸引力主要為三點:更低的開店成本;多渠道佈局獲取更多流量觸點,降低獲客成本;沉澱數據資產,完善私域流量運營。

從這幾方面入手或許能找到國內電商SaaS產品的隱疾。

在開店成本上,相對於有贊、微盟1年數以千計的訂閲費,Shopify的基礎套餐月度付費為主,最低每月僅需要29美元,對中小客户的財務負擔較小。

SaaS顧問代珂在書中提到,在銷售過程中,一些銷售員堅持要客户一次性支付3年或5年的訂閲服務費,客户一般不會籤這種合同。過了一段時間,其他銷售員找到這家客户,合同只需要籤1年的訂閲費,大部分情況下這個合同就能簽了。

在對這些客户回訪後發現,他們認為3-5年的服務費已經相當於傳統軟件的使用成本了。言外之意,SaaS還是太貴了。

之前有朋友提到,微盟賣很多“買2年送1年”的套餐,儘管好像少交了1年的訂閲費,但這些費用對於小商家依舊不是個小數目。

當然,微盟和有贊收費標準的定價,也有大客化和國內中小商家死亡率較高的考慮,這裏先按下不表。

再來關注流量因素。前文已經提到,傳統電商平台憑藉對交易和流量兩大要素的壟斷,進而實現盈利。面向商家,成功同樣離不開兩個基本要素,一是支撐交易的平台,二是能夠讓客户光顧店鋪的流量。

不管是Shopify還是後進生有贊、微盟,他們能夠提供的都是前者——支撐交易的平台,對於流量這個關鍵要素,他們把指揮棒交給了商家。

順着這個思路,可以繼續挖掘有贊、微盟商業化進展不順的原因。

首先,用户流量的誕生與消費習慣有關。在國外,亞馬遜、eBay等巨頭總共所佔的電商市場份額不到50%,消費者更青睞具備特色的中小型品牌電商獨立站,也習慣於通過郵件、搜索引擎、社交網站等途徑獲取商品信息。

但在國內,消費者更習慣在電商平台購物而非打開某一品牌的官網,阿里、京東、拼多多在中國電商市場佔有率總計達到70%以上。

用户習慣差異的誕生與國內互聯網流量相互封鎖有關,最有名的莫過於淘寶曾屏蔽過百度、微信的流量,導致用户商品搜索習慣均養成在電商平台中,從而導致中國電商 SaaS 服務商發展相對滯後。

相比起來,Shopify今年先後與Facebook、谷歌建立合作伙伴關係,除了能對接社交平台外,還能與亞馬遜、 eBay 等電商平台實現對接,跟蹤、管理全渠道商品、訂單及用户數據信息。

在國內,這對於去中心化電商平台是很難想象的一件事。

總結起來,Shopify發展壯大的基礎在於美國各大流量平台之間沒有相互封殺,所以獨立商家不用依附於單一平台,多流量渠道獲得流量滿足品牌曝光的需求。

因此,對於有贊和微盟而言,必須要在渠道上下功夫。

但不好的現象是,隨着各平台電商生態的快速發展,微信、快手、抖音等也開始推出官方開店工具,旨在建立生態閉環。儘管功能較為基礎,但隨着平台流量傾斜,對於有贊和微盟這種第三方電商SaaS平台依然是致命的。

對於這一點,有讚的感悟可能更深刻。年中業績會上,有贊首席財務官俞韜表示,“今年上半年,我們觀察到快手在嘗試發展自己的電商交易閉環,因此,我們來自快手產生的交易額在持續收縮。”

值得玩味的是,國內各大平台之間對於流量相互封殺,又恰恰是微盟和有贊快速發展的基礎。

由於國內消費者主要通過第三方流量入口(淘寶、京東等)來購物,但同時,商家可以通過電商SaaS工具在去中心化平台建立自己的流量陣地。

可以説,中國電商SaaS公司很大程度上依賴於在微信體系內縱向發展。

如果上述工信部要求各平台互通的消息屬實,一部分商户可能會選擇放棄經營自己的小程序或者公眾號店鋪,對於微盟和有贊而言,將構成較大的威脅。

3 未來怎麼走?

近期,對於跨境電商商家而言,市場一片哀鴻遍野之聲。

自5月以來,亞馬遜平台集中治理範圍繼續擴大,大批賣家被迫關店封號。其中,不乏數量不菲的中國賣家的店鋪。據統計,在最近100天裏,亞馬遜大約累計封殺了5萬中國賣家。

與此同時,電商戰場上的競爭格局也正在發生變化,相較於其他國家,中國跨境電商企業分別在政策、供應鏈、人才方面享有天時地利人和的獨特優勢,這些因素將構成國內跨境電商的核心競爭力。

兩大因素作用下,獨立站成為一眾出海商家的備用選項,這也是國內電商SaaS服務商的機會。微盟於2021年7月正式發佈跨境獨立站產品ShopExpress,而在一年前,有贊發佈了國際版AllValue。

如今跨境獨立站業務越發普遍,面對國外業務體系成熟的電商SaaS巨頭,如何發揮作為本土選手(對於商家而言)的競爭優勢,則要看有贊和微盟的手段了。

出海之外,國內市場是有贊和微盟的基本盤。

今年6月,有贊宣佈升級“新零售”業務併成為獨立業務品牌。隨着新零售模式興起,線下門店通過線上信息化建設,促成OMO模式升級,將提高傳統線下門店的復購率。

在這個過程中,目前線下中小商户普遍缺乏技術能力,對於電商SaaS 服務商而言,是一個獲取增量的好機會。

不過這塊市場其實並不樂觀,除了直接競爭對手微盟之外,市場上同樣有阿里零售SaaS“翱象”以及其它互聯網巨頭的佈局。

上文還留下了一個懸念,微盟和有贊較高定價標準的背後,旨在推進大客化戰略,而大客户戰略的背後,則與提高 LTV/CAC有關。

西部證券曾對微盟有贊短期內大客開拓增長比例進行敏感性測試,在樂觀、中性和謹慎條件下分別假設兩者未來大客佔比提升15%、10%和5%,並且隨着大客户數量的增長,整體的獲客成本應為下降趨勢。

在保守假設有贊微盟大客增長後,獲客成本整體不變,得到微盟有贊在中性條件下的LTV/CAC為4.82、2.21,分別+66pct、+23pct。這意味着持續推進大客化戰略,將改善有贊和微盟的商業指標。

事實上,儘管Shopify主要客户為中小客户,Shopify百萬商户中交易量較小的客户數量佔比大,但GMV貢獻則主要來自使用高級版和Shopify Plus的大客户。

以Shopify plus為例,Shopify plus MRR(每月經常性收入)迅速擴張,從16年佔比(SaaS服務)17%,上升至20Q3佔比(SaaS服務)25%,可見大客户對於Shopify 的重要性。

不過,SaaS產品做大客户,很難避免定製化的問題,在這方面,Shopify的做法是開發PaaS平台,通過引入其他ISV來提供定製化服務,國內有贊微盟也紛紛跟進,旗下各自擁有PaaS平台。

其實,從上述這些動作來看,對於自身業務存在的問題,“病人”自己最清楚。但顯然,萬事知易行難,攤子好支,事情難辦。

總的來説,在國內做電商SaaS產品其實是一件苦差事,即使這次淘寶和微信沒有互通,有贊、微盟的未來也並不一定美好。

參考資料:

計算機文藝復興《Shopify與中國電商SaaS們的同與不同》

36氪研究院《2021年中國電商SaaS行業研究報告》

中信證券《中美電商SaaS行業對比研究:全渠道及數字化趨勢下,國內電商SaaS潛力加速釋放》

西部證券《微信電商SaaS進入配置區間:視頻化電商化趨勢和估值探討》

代珂《SaaS商業實戰,好模式如何變成好生意》