貿易戰三年半了-最近看了下國產EDA和華為半年報之後衍生的一些簡單想法_風聞

宁南山-宁南山官方账号-2021-09-12 07:58

最近看了下國產半導體產業鏈公司的發展情況,應該説現在是國產化發展的黃金年代了,每個環節的國內龍頭企業發展都非常快。

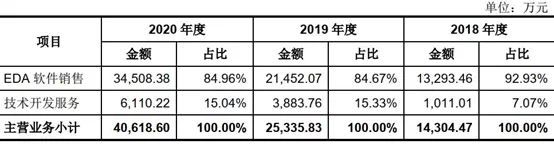

EDA工具軟件國內龍頭企業華大九天,注意我下面用的主營業務收入,不是總營收。該公司EDA主營業務收入2018年為1.43億人民幣,2019年比2018年大幅增長77.12%,增長到2.534億人民幣,2020年又比2019年同比增長60.32%,增長到4.062億人民幣,國內市場份額達到6%。

該公司的EDA營收長期佔國內本土企業的一半左右,所以可以説2020年我國國產EDA工具軟件的銷售額歷史性的突破了1億美元,而EDA這個市場我看過不同的調研報告,一般都估計全球市場規模在100億美元左右,我國本土企業佔比在2020年也就是1%左右,所以我國國產EDA公司還有很大的發展空間。

這個1%挺不容易的的,當然按照增速估計,明年(2022年)所有國產EDA公司的銷售額能突破全球2%。

即使是2%,也還是很小,但是星星之火可以燎原嘛,總比以前看不到希望,國內芯片公司幾乎全都用洋人的EDA好。

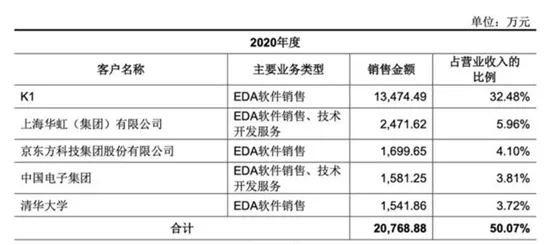

有一家代號為K1的芯片設計公司已連續三年成為該EDA龍頭企業的第一大客户,2020年貢獻了1.35億元的營收,佔主營業務收入的33.17%的營業收入(注意是佔主營業務收入的比例,佔總營收的比例是32.48%),而在2018年K1貢獻的營收還僅為2356.36萬元,K1這家公司貢獻了2018-2020年主營業務收入增量的42.3%,足見其重要性。

2020年其他四家大客户為華虹、京東方、中國電子集團和清華大學。

今年華大九天預計還會快速增長,這樣的軟件公司儘管體量還很小,但是對國家和產業的價值卻非常高,除了這家龍頭EDA公司外,其他還有國微集團,概倫電子,芯和半導體,芯願景等公司也在做EDA軟件,另外目前國內還成立了一些新的EDA公司,像2019年成立的聚焦製造領域的全芯智造,還有2020年成立的芯華章,

我覺得很多時候就是這樣的,現在國內半導體產業鏈國產化在逐漸跑起來了,逐漸開始循環起來了,三年前國內半導體產業界的氣氛可是和現在完全不同,都説要支持國產化,等真的要拿真金白銀出來的時候又不一樣了,説實話如果美國人不跳出來逼一下,這個發展循環要建立起來不知道要慢多少年,對於中國來説,這麼大的市場,這麼多聰明的人才,事情一旦開始做了,最終都會做成的。更何況全球半導體產業現在就已經是一個華人佔了很大優勢的產業了,AMD的CEO蘇姿豐,Nvidia的創始人黃仁勳,博通的總裁陳福陽,當然還有海思,台積電,聯電,聯發科等等。

從2018年3月貿易戰的序幕開始,到現在已經三年半的時間了,如果在這裏做一個階段性的總結,我覺得正面和負面的都有。

負面的效應最大的就是華為的營收在2021年開始往下走了,説實話華為也是真的頑強,2019年5月就被放進實體清單了,但是在2019年和2020年依然保持正增長,到2021年才有所下滑。

華為的上半年財報,

總銷售收入3204億元,同比去年(4540億元)下降28.63%。

其中運營商業務收入1369億元人民幣,去年同期1596億元人民幣,同比下降14.2%;

企業業務收入為429億元人民幣,去年同期363億元人民幣,同比增長18.2%;

消費者業務為 1357億元人民幣,去年同期2558億元人民幣,同比下降46.9%。

華為最核心的還是其運營商業務收入,這是華為起家的地方,也是華為技術最先進,專利佈局最豐富,產品競爭力最強,去美化做的最好的領域,運營商業務的目標是保持穩定,只要這個穩定了,每年能給華為帶來大約3000億人民幣的收入(2020年收入為3026.21以人民幣),這能夠保證華為依然是一家規模很大的世界500強公司。

華為運營商業務來自中國區的營收比例很高,而中國現在大規模建設5G, 不管是從中國運營商公佈的招標份額,還是從第三方機構披露的全球份額來看,華為全球運營商業務份額是穩定的,上半年負增長不是份額下滑導致,而是中國的運營商對5G的投資節奏問題。

這一點在華為輪值CEO徐直軍對上半年財報的説明中可以確認:“**展望全年,**儘管消費者業務因為受到外部影響收入下降,但我們有信心,運營商業務和企業業務仍將實現穩健增長。 ”可見運營商這個基本盤在2021年仍然將繼續增長,而企業業務也將繼續擴張,這意味着2021年華為的核心仍然是穩固的,將會繼續生存下去。

企業業務收入規模較小,是希望能有所增長,在一定程度上彌補消費者業務下滑帶來的損失,華為企業業務對應的是各行各業企業的數字化轉型以及光伏等能源業務,或者説主要是以華為雲以及華為能源這兩個業務增長來帶動華為企業業務的增長,上半年的營收400多億,如果後續(今年或者明年)能增長到全年1000億,那麼運營商3000億+企業1000億,華為也將維持較大的規模。

關注華為,核心是其運營商業務和企業業務明年是會增長還是下滑,這個非常重要,畢竟這是華為最核心的基本盤,國內半導體制造國產化需要快馬加鞭啊,雖然現在好像媒體關注少了,表面上風平浪靜,但實際上卻是時不我待,時間緊迫。

消費者業務這一塊下滑很大,當然是榮耀出售+芯片短缺,榮耀每年的銷量有幾千萬台,但是具體銷售收入多少並沒有披露,所以無從得知。

榮耀出售之後,最近幾個月發展勢頭是不錯的,根據counterpoint的數據,今年4月份榮耀在中國區的銷量達到谷底,僅售出不到150萬台,而到6月份已經回升到了月銷量200萬台以上,目前榮耀50系列表現搶眼。

8月12日晚,榮耀發佈其最新旗艦Magic3系列,榮耀CEO趙明在會上表示,短短3個月,榮耀的市場佔有率從歷史最低點的3%,躍升至14.6%,可見實現了巨大的反彈。

目前也有消息傳出美國可能考慮制裁榮耀,但是需要觀察其制裁烈度,如果只是實體清單,限制購買美國的技術和產品,其實榮耀還是可以繼續生存,目前大疆,中芯國際等公司都在實體清單上,但是公司依然在生存和發展,

但如果美國對待榮耀像對待華為一樣,要求所有芯片製造廠不得製造出貨到榮耀的芯片,那麻煩就很大了,這是一個風險點。

華為消費者業務,在智能手機這些硬件之外,

鴻蒙是最值得關注的點,鴻蒙在今年已經開始對華為形成收入貢獻了,搭載着鴻蒙系統的家電產品已經在陸續上市,在華為商城上就可以找到,上面有個“鴻蒙智聯”專區,其他的品牌搭載了鴻蒙系統的,華為商城都會在這個專區進行銷售。

除了美的,蘇泊爾,九陽等家電品牌外,還擴展到了電動摩托車,掃地機器人,智能門鎖,燈具等領域。

鴻蒙的收入其實可以根據和谷歌來自安卓的收入對比預估出來,裝機數量規模越大則收入越高,為什麼華為每次都是公佈和強調鴻蒙的裝機數量增加到多少,就是這個原因。也可以從另外一個角度來估計華為來自鴻蒙的收入,那就是鴻蒙開發者的收入,因為兩者是按照比例分成的,

目前鴻蒙收入放量會是在2022-2023年了。

還有一大業務就是華為的車業務,華為在車領域提供自動駕駛,座艙操作系統,以及電驅等方案,今年也已經開始形成收入了,搭載華為智能駕駛的北汽極狐今年4月已經上市銷售,今年4月20日,華為餘承東在華為旗艦店的線下品牌店宣佈開賣賽力斯品牌電動車,不過目前不管是北汽還是賽力斯銷量均不太理想,銷量上不了枱面,説明新領域的開拓不會一帆風順,對於汽車這個全新的且複雜的領域,華為目前還在學習階段。

另外從最近上市的P50來看,除了存貨的芯片之外,華為的消費者業務也獲得了美國的部分芯片供應許可,包括手機可以獲得4G芯片,但是5G產品被嚴格限制供貨,因此消費者業務至少從目前的情況看也是可以持續進行的,只是技術上被限制不支持5G,手機在技術上落後一代,這是一個挑戰,只有芯片問題解決了,這個問題才能徹底解決。

非常顯然,對於華為的消費者業務而言,他們希望憑藉鴻蒙操作系統,以及汽車自動駕駛軟件,操作系統軟件,電控零部件等領域實現新業務拓展。

對於今年也就是2021年而言,如果華為三大業務順利完成運營商+企業業務繼續穩健增長的目標,消費者業務大幅下滑,但繼續存在和銷售,鴻蒙裝機量迅速上升,車業務拓展到多個車型上市並且形成收入,就是達到戰略目的了。

當然華為還有個提升利潤率的法寶,就是專利費,一季度收了6億美元,帶動集團淨利潤率上升,今年第一季度華為的淨利潤率破天荒的達到了淨利潤率11.1%,淨利潤達到168.76億元人民幣,在營收下滑的情況下淨利潤反而同比增長3.8%,主要就是因為“受益於收到一筆6億美元的專利許可費。”

華為起訴美國運營商Verizon的10億美元專利費官司在今年7月份就和解了,雖然和解協議沒有公佈,但是相信華為從中是獲得了利益的,這個看後面的財報會不會披露了。

貿易戰對中國的另外一個負面效應就是部分產能的外流,

最大的受益者就是越南和台灣。

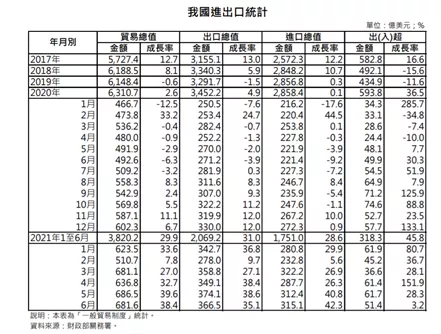

由於對美出口的金額較大,因此2018年貿易戰開始後不少台商迴流擴大在台灣的生產產能,也有一些中資和外資企業把產能轉移到越南,以規避美國對中國大陸出口商品徵收關税的影響,下面的數據在之前關於台灣的文章中貼過了,這裏再回顧一下。

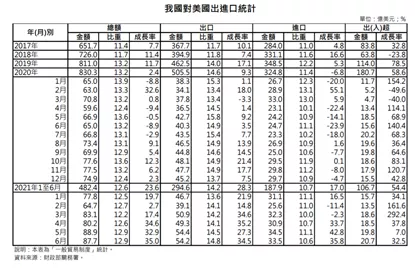

台灣總出口,以及台灣對美國出口的變化,

2017年出口增長率13%,對美國出口增長率10.1%,佔比11.7%

2018年出口增長率5.9%,對美國出口增長率7.4%,佔比11.8%

2019年出口增長率-1.5%,對美國出口增長率17.1%, 佔比14%,從數據上看,美國特朗普政府對中國大陸不斷加碼的關税政策,使得不少台商迴流產能在台灣生產製造再對美國出口,使得2019年台灣對美國出口大增。

2020年台灣出口增長4.9%,對美國出口增長9.3%,佔比14.6%

2021年上半年台灣出口增長31%, 對美國出口增長28.3%,佔比14.2%

從數據上看,

2018年台灣對美出口增速高出總體出口增長1.5個百分點,

2019年是台灣對美出口增速高出總體出口增速最大的一年,高出了18.6個百分點,

2020年則高出了4.4個百分點

到今年上半年,對美國出口增速則低於總體出口增速2.7個百分點。

這也顯示,美國對中國大陸出口施加關税帶來的轉單效應在2018-2020年已經釋放完畢,台灣的這一波紅利已經結束。

而對於越南,其對美國出口也在近幾年迅速增加,而且今年對美出口依然在快速增長。

今年前8個月,越南累計出口2125億美元,同比去年增長21.2%

1-8 月,越南對美國出口620億美元,同比增長32.5%,不過耐人尋味的是1-8 月,越南從中國進口貨物725億美元,同比增長47.1%。

如果看過去幾年越南的進出口數據,可以看出一方面越南對美國出口增長非常快,另一方面是中國對越南出口在快速增長,這説明越南在出口擴大的同時,需要更多的從中國進口上游的原材料和生產設備,另外越南的發展帶來當地市場的擴大,這實際上也是擴大了中國製造的出口市場,畢竟越南目前的消費結構,對於在中低端消費品領域份額更高的中國製造更有利。

越南和台灣,我認為產能到越南也比到台灣要好,

一個典型例子是,陸資企業和其他外資企業就不用説了,即使是台資企業遷移到越南,也是需要大陸籍的幹部和員工前往越南駐廠工作的,因此仍然能保留一些工作機會,但是如果迴流到台灣,則大陸人基本無法在台灣獲得工作機會,畢竟台灣的政治氣氛就不對。

總之華為的營收下滑和產業鏈外流,是貿易戰和科技戰帶來的最大負面效應,其中尤其是華為更重要,白宮前首席戰略顧問史蒂夫·班農就提出“打擊華為要比達成中美貿易協議重要十倍”,這是真正看到了核心問題,華為事件的實質是中國高科技產業崛起,重要性更高。

對於貿易戰而言,即使完全失去美國市場,對於中國來説只不過是失去了對全球出口的不到20%,而且還可以從其他市場獲得補充,而實際上除非兩國完全斷絕關係,否則不可能完全失去美國市場,現在越南對美國出口那麼快,其實不少就是中資企業在越南建廠,另外上游從中國進口了不少零部件和原材料。

但是如果高科技產業無法突破向上,這就是失去了全球100%的高科技高利潤市場,兩者的意義和重量級完全不一樣。

而三年半的最大正面效應,我覺得是兩個,

一是實在的收益,那就是中國的半導體產業開始崛起了,

更為確切的説,是從2018年-2021年這四年我國半導體產業增加了大約20萬個就業機會,注意是新增的數量,而這20萬個就業機會的平均月薪高達1.2萬人民幣以上,而其中研發崗位的平均月薪更是高達2萬人民幣以上,也就是增加的全部是中高端就業崗位。這20萬個崗位是實實在在的增量,是過去三年我國最大的中高端崗位增量來源,而且目前來看半導體產業崗位數量還在迅速增加,最終的增量一定是遠遠不止20萬個。

第二個是心理上的收益,那就是自信心增強了,對美國的恐懼情緒大大的減輕了,對國家的實力有了新的認知,我們和美國的摩擦已經進行了三年半,結果我國對美國出口今年預計還會比2018年更高,當時全年對美國出口是4784.23億美元,而今年1-7月對美國出口為3024.47億美元。

華為2019年5月就被納入了實體清單,距離今天已經兩年多,今年上半年儘管營收下滑了,總體依然在正常運轉,同時大大刺激了國產半導體產業的發展,這也體現了我國產業鏈的全面性,美國在打擊其中一個主力陣地的時候,反而讓產業鏈上的其他產業獲得了巨大的發展機會。

三年多前貿易戰和科技戰剛剛爆發的時候,我們還對來自美國的強大貿易關税和科技封鎖打擊還是比較恐懼的,對於通過自己的發展來獲取對美國貿易戰和科技戰最終的勝利缺乏足夠信心,在這樣的基礎上,國內更有很多人開始反思我們是不是哪裏做的不好,是不是太高調了,又或者肯定是華為違反國際規則了。

實際上三年多下來一看,在法理上面,

**中美的貿易戰WTO已經在2020年9月15日發佈裁定結果,認定美方涉案徵税措施違反世貿組織義務,對價值超2000億美元的中國商品徵收關税屬於非法行為。不遵守國際規則的並不是中國。**不僅如此,美國對華為施加一輪又一輪的制裁,卻至今無法拿出華為違規的有力證據。

而在實際效果來看,我國的經濟依然保持比美國快的多的速度增長,2018-2021年我國出口金額保持不斷增長,出口全球份額依然在持續擴大,華為的營收儘管在今年受到較大影響,上半年下滑了不少,但是卻換取了半導體產業鏈的崛起,從就業人數來看,華為2019年底有19.4萬員工,2020年底增長到19.7萬人,在就業方面並沒有出現大規模的減少,相反卻刺激在半導體產業鏈增加了大約20萬個崗位,至少到目前為止,中國的中高端產業鏈在就業人數方面並沒有因為美國製裁而受到太大影響,相反卻在持續擴大。

越來越多的人開始同意這樣的觀點,中國作為一個規模超大的大國,能否復興完全取決於中國自己,只要中國自己做的好,內部問題能夠不斷解決,則任何外部勢力都無法阻擋我們,美國也不行。

包括我們一直擔心的產業外流就是這樣,我們現在把國內的疫情控制好了,國外卻都疫情嚴重,連一向控制的不錯的越南最近也爆了,那麼產能外流在目前就並不是個問題了,實際上我們的全球出口份額還提升了不少。

對於半導體產業鏈,以及華為也是一樣,其實解決的根本辦法,就是我們自己把國產化,或者説去美化的產線做出來,説白了還是取決於我們自己行不行,因為中國市場很大,半導體產業鏈各環節都有公司,且在產業鏈之外還有國家科研機構的力量,是具備國產化的基本條件的。

以上是今天的一點想法。