突出重圍的諾輝健康,拓寬“癌症早衰”版圖_風聞

互联网那些事-有态度 够深度2021-09-13 17:40

8月26日,當瀰漫性大B細胞淋巴瘤(DLBCL)患者陳阿姨從上海交通大學醫學院附屬瑞金醫院血液科辦理了出院手續,抗癌醫療進入了新階段。

8月26日,當瀰漫性大B細胞淋巴瘤(DLBCL)患者陳阿姨從上海交通大學醫學院附屬瑞金醫院血液科辦理了出院手續,抗癌醫療進入了新階段。

陳阿姨作為第一個“吃螃蟹”的人,首位接受了CAR-T治療後被評估症狀完全緩解的患者。僅僅靠打針就能殺死癌細胞,CAR-T治療法,一時間讓國內醫藥圈為之沸騰。但120萬的高昂費用,卻再次引起熱議。

從談癌色變,到癌症成為一種可以控制的常見病和慢性病。科技的進步正在讓我們逐漸從束手無策中解脱出來。

“癌症早篩”也因為成本更低,而成為醫療領域新興的熱門話題。

一、“早篩第一證”,領域拓荒者破局先行?

一、“早篩第一證”,領域拓荒者破局先行?

李詠、趙英俊、吳孟達……等一眾明星因為癌症的離世,讓人們更加認識到,癌症患者越來越年輕。

據穀雨數據整理, 2020年,中國有457萬新發癌症病例,全球每4名新增癌症患者中,就有1位中國患者,中國人均患癌人數更屢創新高,達到每日1.25萬人。

但癌症一般不是急性,做好癌症早篩的工作,即使是惡性早期,治癒率也比中晚期高出許多。

“癌症早篩”逐漸進入大眾的視野。

“癌症早篩”作為現代科技的有利輔助手段,幫助患者早發現、早治療,起到了有效預防癌症的重要作用。

“癌症早篩”作為現代科技的有利輔助手段,幫助患者早發現、早治療,起到了有效預防癌症的重要作用。

癌症治療市場規模龐大,湧現千億級別的賽道並不奇怪。就當下而言,癌症早篩市場可能有着這樣的潛質。

2020年11月,癌症早篩行業的領軍公司“諾輝健康”憑藉旗下品牌常衞清,最先拿下“早篩第一證”,並在同年,獲得3000萬美元的E輪融資,由Rock Springs Capital領投,奧博資本(OrbiMed)、禮來亞洲基金 (LAV)、Cormorant Asset Management、華潤正大生命科學基金、Octagon Capital和老股東啓明創投跟投。

癌症篩查領域最受投資人青睞的諾輝健康,也就此一舉成為資本矚目的新寵兒。

成立於2015年的諾輝健康,剛好踩在中國藥品改革元年的時間點上,擁有兩款自主開發的結直腸癌篩查產品,“常衞清”及“噗噗管”均獲得國家藥監局批准上市。

成立於2015年的諾輝健康,剛好踩在中國藥品改革元年的時間點上,擁有兩款自主開發的結直腸癌篩查產品,“常衞清”及“噗噗管”均獲得國家藥監局批准上市。

諾輝健康所生產的產品常衞清,用於高風險人羣的“篩查”,之後諾輝健康進一步“造勢”,將“常衞清”及“噗噗管”推進了各大平台,以鋭不可當之勢,極速前進。

諾輝健康憑藉常衞清拿下“早篩第一證”後,開始更關注產品儲備,針對中國高發病率癌症種類的後期候選產品協同管線研發,研發出胃癌篩查測試產品幽幽管,宮頸癌檢測的宮證清等。

諾輝逐步嘗試起的跨界合作的商業佈局,與京東健康、平安好醫生等幾大國內互聯網健康平台聯動發展,進一步推動簡單、便捷、易於家庭場景中使用的常衞清的產品銷量。

截至2020年9月30日,諾輝健康已逐步完成覆蓋線下門店城市、體檢中心、線上網購平台的多元戰略佈局。

2021年2月18日,諾輝健康正式在港交所掛牌,股票代碼06606.HK,成為中國癌症早篩第一股。

二、後疫情時代,癌症早篩行業更被資本青睞?

二、後疫情時代,癌症早篩行業更被資本青睞?

2020年,蔓延全球的“新冠肺炎”疫情戳破發達國家醫療資源完善的“泡沫”,讓醫療健康進一步成為各國迫切投入的高光產業、資本市場獨佔C位的寵兒。

據數據顯示,僅去年1-6月份,全球醫療健康產業領域就融資了973起,融資總額約合2235億人民幣;其中中國融資金額將近佔比超四分之一。

根據灼識諮詢(CIC)發佈的行業報告顯示,到2030年中國癌症早檢的總市場潛力將超過2000億人民幣,整體行業正處於起步階段,截止到2020年末,全國共有近200家從事“腫瘤早篩”相關業務的企業。

2020的後疫情時代,超過2000億的中國癌症早檢的市場,成為國家發展的重要新生力量,以諾輝健康、燃石、泛生子等為首的腫瘤檢測品牌,也各自在行業內完成了新一輪的融資戰略。

2020年,泛生子登陸納斯達克,成為坐擁百億市值的腫瘤NGS公司;同年燃石醫學,通過IPO和同時進行的私募募集,共獲得約2.5億美元的總募資金。

2020年,泛生子登陸納斯達克,成為坐擁百億市值的腫瘤NGS公司;同年燃石醫學,通過IPO和同時進行的私募募集,共獲得約2.5億美元的總募資金。

2021年,有更多醫療企業瞄準“癌症早篩”領域優勢,想要嘗試入局,但因癌症早檢市場的專業性和細分性,仍再做調整。

諾輝健康目前以“癌症早篩”的結直腸癌早篩產品為主要發展方向;泛生子則將自身業務劃分為診斷與監測、癌症早期篩查以及藥物研發服務等三大主要板塊;燃石則專注癌症藥物伴隨診斷、早期癌症檢測和療後癌症病人分子監測的三大市場,不同企業有各自不同的優勢,癌症早篩領域也將會迎來更多樣化的發展。

尚處於“藍海”市場的“癌症早衰”行業,商業化之路開始啓航,發展空間巨大,復購性強的“癌症早衰”,將與診斷市場聯合形成數倍的早篩市場規模。

尚處於“藍海”市場的“癌症早衰”行業,商業化之路開始啓航,發展空間巨大,復購性強的“癌症早衰”,將與診斷市場聯合形成數倍的早篩市場規模。

而作為中國癌症早篩第一股的諾輝健康,能否撐起300億市值?

在腫瘤早篩領域的企業間競爭間,諾輝能通過創新打造出具有前瞻性和實用性的研究的產品嗎?

不得而知,但現在的諾輝健康僅用兩大主力品牌的攻勢搶佔市場,還遠遠不行。

三、多元化佈局,商業變現成為發展壁壘?

三、多元化佈局,商業變現成為發展壁壘?

資本市場對“癌症早篩”這一新興前瞻性領域的信心,沒有隨着眾所期待的發展迅速攀升,卻在2個月後“早篩第一證”的收盤中遭遇困境。

2021年2月18日諾輝健康以26.66港元/股發行,開盤價76港元/股,高達300億市值的價格上市,一路股價震跌,截至9月8日,股價為43.05元/股,較開盤價下跌43.36%,市值184.87億。

客觀來説,不論是諾輝健康還是它所主推的產品都是醫療市場當中的前沿“物種”,目前在癌症早篩產品領域,市場滲透和商業化探索還在路上。

客觀來説,不論是諾輝健康還是它所主推的產品都是醫療市場當中的前沿“物種”,目前在癌症早篩產品領域,市場滲透和商業化探索還在路上。

首先面臨的問題是,產品價格高昂,落地變現困難。

獲批“中國癌症早篩第一證”的常衞清,在性能方面達到國際一流水平。對進展期腺瘤的檢測靈敏度高達63.5%,這一數據也顯著優於美國食品與藥物管理局目前唯一批准的結直腸癌早期篩查產品Cologuard® 42.4%的檢測靈敏度。

準確的檢測度,高效的檢驗方式,但是當醫療效果轉化為經濟價格,成為了橫亙在諾輝健康市場化落地的最大的阻礙。

同品牌的“噗噗管”作為非侵入性糞便FIT結直腸癌篩查產品,相較於1996元使人望而卻步的常衞清售價。價格更低的噗噗管成為了同品牌價格更高者常衞清的“平替”,今年上半年,常衞清實現收入1420萬元,毛利率22.7%的增幅;噗噗管實現收入2960萬元,毛利率實現32.6%的增幅。

與其他結直腸癌早篩方法比較,常衞清在價格上也並不佔優勢。

與其他結直腸癌早篩方法比較,常衞清在價格上也並不佔優勢。

我國常規三甲醫院的普通腸鏡價格約為500~600元,無痛腸鏡價格約為普通腸鏡的兩倍,約千元左右。雖然常衞清方便、簡單、準確性高,但更便宜的價格讓腸鏡檢測的性價比優勢突出。

醫院的腸鏡檢測大都支持醫保報銷,而常衞清缺少醫保買單的選項,進一步削弱了常衞清在價格上的競爭力。

這也導致諾輝健康的發展嚴重依賴大客户,商業化落地受制於人,從招股書來看,諾輝目前在銷售發展方面,仍嚴重依賴少數的直播平台和體檢機構引流。其中,以愛康國賓為首的頭部客户產生的總收入額分別佔公司收入的80.1%、42.2%及44.6%。公司同期向最大客户做出的銷售額分別佔公司收入的60.7%、34.3%及34.0%。

這都是諾輝健康發展的掣肘。

其次是研發費用下跌,專業度遭受質疑。

其次是研發費用下跌,專業度遭受質疑。

根據公司年報顯示,2020年諾輝健康研發開支投入為2533.5萬元人民幣,較去年的2637.1萬元,減少約3.9%。公司對此領域的減幅,稱其主要由2020年研發及臨牀試驗戰略規劃的調整所致。

對比同行業的上市公司,泛生子在2020年投入為1.49億元的研發費用,燃石醫學投入2.64億元的研發費用,諾輝健康的研發投入與其明顯的差異不言而喻。

縱觀海外專注於非侵入性結直腸癌早篩的分子診斷公司ExactSciences2020年的高達36.15億元的研發投入。

產品研發費用下跌,公司2020年的行政開支則反向攀升,2020年的7695萬元相較於2019年5386.2萬元的開支,上漲了近2308.8萬元。

對此諾輝健康的公關部負責人稱,諾輝健康的研發開支與臨牀試驗相關,諾輝去年外宣的費用開支,是由於之前的臨牀試驗已進入收尾狀態。

後續,2021年啓動非侵入性家用尿液宮頸癌篩查測試產品宮證清TM的註冊臨牀試驗,公司的研發投入將會提高。

雖然,按照公司負責人的説法,產品研發費用的問題暫有答案,但對於對諾輝健康寄予厚望的投資者和行業人士來説,下跌的研發費用,或許難以保證新品開發的專業度和品質,畢竟醫療行業的研發投入是一場眾所周知的燒錢行為。

最後,諾輝的多元化發展,是瓶頸還是助力,猶未可知。

最後,諾輝的多元化發展,是瓶頸還是助力,猶未可知。

諾輝健康在黃金賽道上奮力前奔,在營銷領域也急速擴展着自己的銷售團隊。

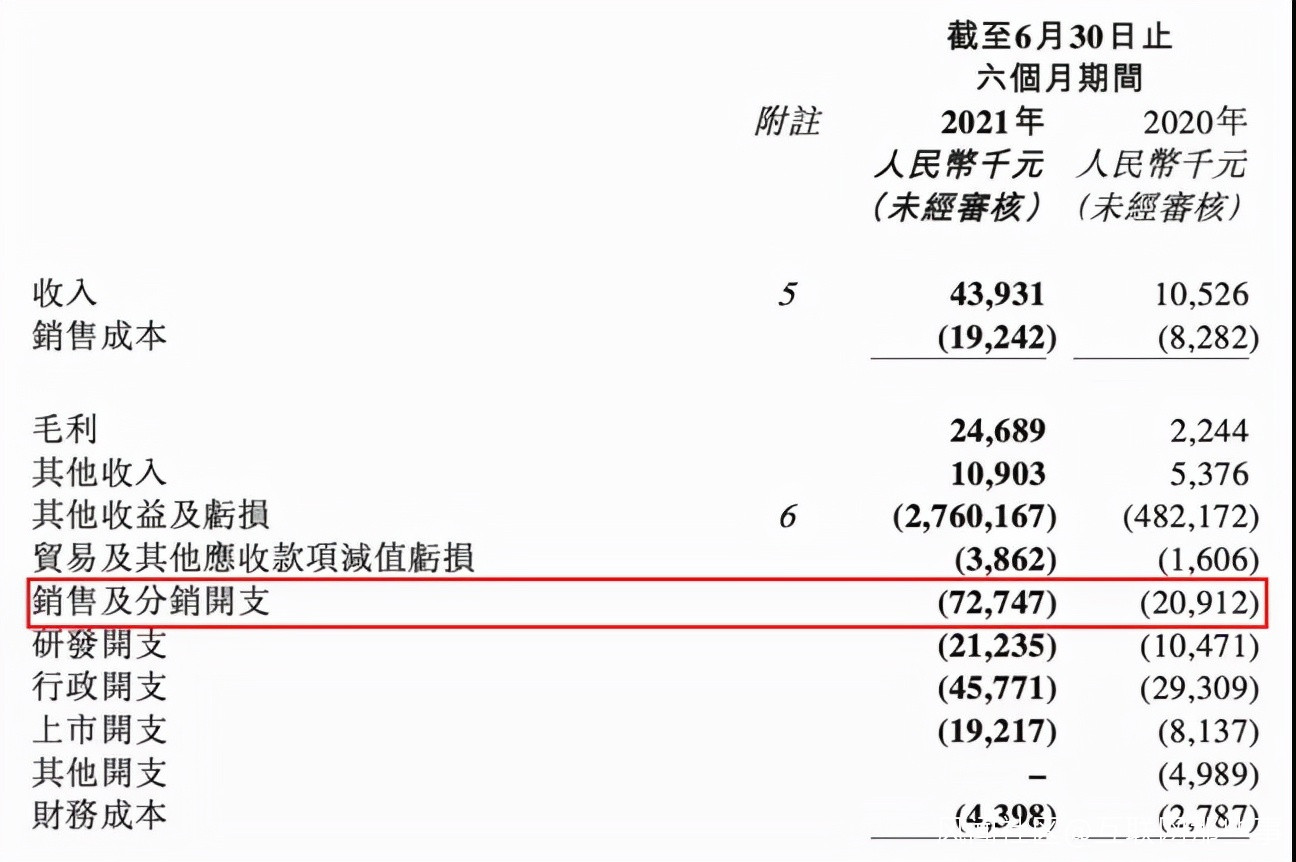

今年的前6個月內,諾輝健康的營銷團隊猛增至137%,達到270人的規模,公司的銷售費用也在增速上漲。

2021公司上半年財報表明,公司銷售費用支出7,275萬元,同比增長247.9%。公司銷售費用大幅增長,對市場教育也開啓大量資金的宣發投入。

諾輝健康已在全國範圍內建立起涵蓋醫院、體檢中心、保險公司與線上/線下直銷的多元化銷售渠道,並於2021年3月,將產品渠道加速在海內外市場鋪開,與頂級海外藥企阿斯利康簽訂了為期三年的常衞清推廣協議。

諾輝健康已在全國範圍內建立起涵蓋醫院、體檢中心、保險公司與線上/線下直銷的多元化銷售渠道,並於2021年3月,將產品渠道加速在海內外市場鋪開,與頂級海外藥企阿斯利康簽訂了為期三年的常衞清推廣協議。

諾輝健康在癌症早篩領域的佈局仍在進行,多家知名投資機構也在觀望其後續表現。

諾輝健康帶着“早篩第一證”的稱讚奮力挺進,但激烈的醫療市場競爭也在雄雄開啓,面對眾多醫療企業的異軍突起,憑藉2大主力產品的諾輝健康是攜新產品拓寬公司發展途徑,還是面對商業壁壘陷入困虎之境,184億市值的諾輝健康將如何發展,未來或許會有新的答案。