蘇州銀行成地區差生:收入增速連續三年下滑,不良率遠高於同行業_風聞

眼睛财经-2021-09-13 16:11

蘇州銀行立足於全國最強地級市蘇州,但是經營水平不相襯,顯得較為普通。

《眼鏡財經》從今年半年報中發現,蘇州銀行的營收增速已經連續三年下滑,淨息差、淨利差均出現收窄情形。並且該行的盈利水平和擴張速度明顯落後於江浙滬周邊的區域性銀行,不良貸款率也是忝陪末座的水準。

此外,在今年房地產金融強監管下,蘇州銀行卻因為房地產貸款違規多次遭到處罰,還陷入了高管及家屬“短線交易門”。查看過往,亦頻繁出現內控不嚴、合規不足等問題,讓投資者不得不擔憂該行的未來經營前景。

淨利差、淨息差收窄,資本充足水平下降

半年報顯示,蘇州銀行實現營業收入55.11億元,但是增速已經連續三年下滑,2019年—2021年中報的營收同比增速分別為30.32%、11.94%、1.64%,近兩年都要墜落10個百分點以上,從中不由得嗅到一絲遭遇瓶頸的風險。

不過,淨利潤實現18.41億元,較同期增長16.31%,出現一定程度回暖。此外,吸收存款餘額2685.45億元,較上年末增幅7.37%;發放貸款和墊款餘額1972.89億元,較上年末增幅8.98%。

**需要注意的是,蘇州銀行在存、貸款規模上升的同時,獲取收益的能力卻在下降中。**今年上半年,貸款收益率同比下降0.64個百分點,存款付息率同比下降0.10個百分點,這也隨之導致存貸利差收窄,上半年該行的淨利差為2.06%,較上年同期下降0.38個百分點。

同時,淨利息收益率(淨息差)為 2.00%,也較上年同期下降 0.30 個百分點。《眼鏡財經》瞭解到,蘇州銀行息差收窄主要出現在第二季度,也拖累當季淨利息收入環比下行2.7%,這意味着該行息差在今年呈現明顯的下滑趨勢。

實際上,在當前市場環境下,淨息差、淨利差是體現銀行盈利能力的重要指標,淨息差、淨利差有限,將導致銀行面臨長遠的經營壓力以及結構性的挑戰。而江浙地區金融機構較多,業務競爭較為激烈,蘇州銀行在業務調整過程中可能要持續面臨壓力。

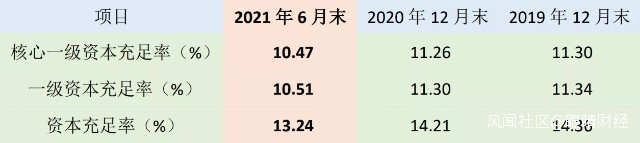

**《眼鏡財經》還注意到,近三年蘇州銀行的資本充足水平持續下降,核心資本輒待夯實補充。**2021年6月末,核心一級資本充足率為10.47%,一級資本充足率為10.51%,資本充足率為13.24%,均較上年末出現不同程度下滑。

今年以來,監管部門多次表示,鼓勵銀行增加利潤留存,做實資本積累。而蘇州銀行的資產風險逐步暴露,可能未來一段時間還將進一步下行,如何做好資本消耗與補充之間的動態平衡,考驗着該行的運營管理水平。

製造業壞賬高企,拉低平均資產質量

資產質量方面,截至2021年6月末,蘇州銀行不良貸款餘額25.12億元,較年初下降0.80億元,不良貸款率1.22%,較年初下降0.16個百分點。但是與同行業相比並不好看,《眼鏡財經》注意到,在江浙滬的區域性銀行中,蘇州銀行的不良率處於末位水平。

分行業看,製造業是蘇州銀行公司貸款的最主要投向行業,達356.93億元,佔貸款總額比例17.32%,但該行業不良貸款率也相對較高。2021年6月末,製造業不良貸款11.75億元,不良貸款率達到3.29%,高於蘇州銀行不良貸款率平均水平。

此外,批發和零售業、建築業和農、林、牧、漁業也是蘇州銀行公司貸款投向較多的行業,不良貸款率分別為2.27%、1.52%和 1.93%,也均高於該行平均水平。對此,蘇州銀行解釋,受經濟下行壓力因素的影響,製造業和上述行業面臨較大沖擊。

《眼鏡財經》瞭解到,蘇州銀行在發展過程中,為了發揮蘇州市工業和商貿產業優勢,2010年以後,通過蘇科貸、信保貸、光伏貸、三板通、廠房通、科技成果轉化貸、錦繡融等信貸產品,與當地生產製造企業建立了緊密聯繫。

作為一家收入主要來源為對公貸款的銀行,這部分生產製造相關貸款為蘇州銀行貢獻了約1/8的貸款規模,卻也給該行帶來了一大半的壞賬,極大地拉低了平均資產質量。

**2016年到2020年,蘇州銀行製造業方面的貸款壞賬總額增長至13.85億元,不良貸款率增長至4.33%,導致該行資產質量長期低於同地區的競爭銀行。**儘管上半年不良率有所降低,但是情況並未得到顯著改善。截至6月末,蘇州銀行貸款減值準備 92.67 億元,較上年末增加17.06億元。

與此同時,蘇州銀行盈利水平也常年低於同業,擴張速度明顯落後。統計顯示,近五年蘇州銀行總資產增長49%,周邊的區域性銀行平均增長了61%。

貸款違規流入房地產,高管及家屬涉短線炒作

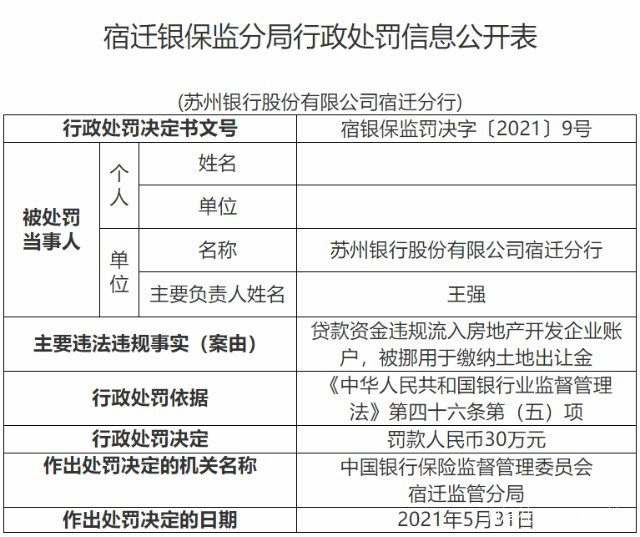

6月8日,銀保監會宿遷銀保監分局公佈了一張罰單,蘇州銀行宿遷分行因貸款資金違規流入房地產開發企業賬户,被挪用於繳納土地出讓金,被罰款30萬元。

此外,王利翠對蘇州銀行宿遷分行貸款資金違規流入房地產開發企業賬户,被挪用於繳納土地出讓金負直接管理責任,被警告並處罰款5萬元。

事實上,這已不是蘇州銀行今年第一次因房地產貸款違規吃下的罰單。在今年對房地產金融監管全面加強的背景下,銀保監會三令五申嚴禁各類貸款違規流入房地產,蘇州銀行卻對此視而不見,依舊“頂風作案”。

今年1月7日,銀保監會蘇州銀保監分局發佈的行政處罰信息公開表顯示,蘇州銀行因差別化住房信貸政策執行不到位、個人經營性貸款資金用途管控不到位,被處罰款50萬元。

而該行員工周駿對差別化住房信貸政策執行不到位行為負管理責任,被處罰款6萬元。

**此外,蘇州銀行近期還陷入了高管及家屬“短線交易門”。**對於上市公司的董監高而言,交易自家股票的行為是在觸碰合規的紅線,這種行為也增添了投資者的不信任。

5月18日,蘇州銀行公告稱,其股東監事何勝旗,以及獨董蘭奇的兒子蘭博,行長助理任巨光的兒子任翌,三人於近期買入後又賣出該行可轉換公司債券“蘇行轉債”。該行表示,上述交易已構成短線交易行為。

5月12日至14日,任翌、蘭博、何勝旗三人分別將持有可轉債的賣出,成交金額依次為1028.05元、1063.90元、1065.06元,上述三人合計收益為157.01元。收益來看確實是蠅頭小利,但這也暴露了該行高管缺乏紅線意識、業務專業度不強等問題。

在此之後,蘇州銀行監事何勝旗向該行提出書面辭呈,但蘭奇和任巨光均聲明,事先並不知曉其兒子交易蘇州銀行可轉債的相關情況,因此也並未提出辭職。

員工合謀騙貸2500萬元,授信管理存在巨大漏洞

禍不單行,今年8月,裁判文書網一則判決書還披露,蘇州銀行洋河支行的客户經理夏某,夥同泗陽縣國有資產經營有限公司的業務員朱某,利用職務之便,套取蘇州銀行融資款項共計2500萬元。

判決書顯示,兩人2016年4月開始一拍即合,本欲通過過橋和民間借貸生意“撈一筆”。在第一筆套取貸款500萬元之後,朱某和夏某的胃口變得更大,又套取貸款2000萬元,用來歸還個人貸款和民間借貸等。

2017年2月2000萬元貸款到期時,卻連還款本金都湊不齊,僅償還蘇州銀行洋河支行800萬元本金及19餘萬元利息,造成國資1200萬元的損失,因此東窗事發,最終鋃鐺入獄。

一審法院以挪用公款罪分別判處被告人朱某有期徒刑十年六個月;判處被告人夏某有期徒刑九年;責令被告人朱某、夏某退還挪用款項。後夏某和朱某對挪用公款罪的判決有異議,於是雙雙上訴。然而,二審法院駁回雙方上訴,維持原判。

值得注意的是,本案中夏某所在的蘇州銀行洋河支行已出現不止一例風險案例,在授信管理、員工行為管理中存在巨大漏洞。

裁判文書網2018年9月披露的判決書顯示,蘇州銀行洋河支行客户經理徐某利用職務之便,夥同他人偽造公務員身份,騙取蘇州銀行洋河支行“公務貸”、“精英貸”,以貸款的方式先後挪用蘇州銀行洋河支行的資金供自己和他人使用。

據瞭解,徐某等人先後為超過100個不具有公務員等身份的借款人辦理虛假“公務貸”、“精英貸"”,先後共挪用蘇州銀行洋河支行資金高達 2720 萬元。涉案的三位犯案人員分別被判處一年至八年半不等有期徒刑。

對於蘇州銀行能否完善合規監管、提升資產質量、走出運營瓶頸,《眼鏡財經》將會持續關注。