台積電的多重隱憂_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2021-09-13 15:30

來源:內容由半導體行業觀察(ID:icbank)原創,作者:李晨光,謝謝。

在那個波瀾壯闊、風起雲湧的時代,“英雄”和“惡魔”都是時代造就的產物,半導體浪潮成就了獨一無二的台積電。

盛世背後,台積電需警惕危機尚存。

2020年至今,半導體行業正處於“超級循環週期”之中。台積電迎來史上最高光時刻,世界幾乎一半的芯片都是由台積電製造,是競爭對手市場份額的數倍,高端製程芯片更是包攬了八成以上。

台積電二季度財報顯示,不同工藝製程營收能力方面,5nm製程出貨佔整體銷售額的18%,7nm製程出貨佔31%。僅7nm及以上的先進工藝,就佔到公司營收的49%,台積電營收佔到了全行業總營收的56%,可見先進工藝帶來的利潤有多麼恐怖。

憑藉其良好的工藝技術、客户關係和生態系統,以及巨大的研發資金投入,成就瞭如今台積電這一晶圓代工龍頭地位。與此同時,台積電股價也節節攀高,前不久其市值更是超越騰訊,登頂亞洲市值王座。

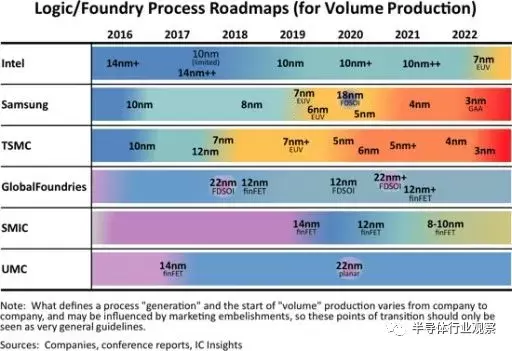

再從工藝節點進程來看,台積電在2020年第二季度開始量產5nm芯片,計劃在2022年下半年開始量產3nm芯片(近期有消息表示,台積電3nm製程工藝量產時間將推遲),目前也已經開始研發2nm芯片,量產可能會在2026年開始。

對比台積電與全球其他芯片代工廠目前的技術差距,台積電與其他競爭對手已經出現了代差,只有三星還在苦苦追趕。

晶圓代工廠工藝節點進展(圖源:IC Insights)

當前來看,台積電風頭正盛,一時風光無兩。

台積電的實力或謀略,自不必多言,業內盡人皆知。但倘若細細品味,一片繁榮景象下,又似乎能隱約嗅到絲絲危機。或許,台積電的隱憂並非是在技術方面,更多是在技術之外,產業外追內堵,地緣政治因素等或將都是台積電需要警惕的隱患。

隱憂一:美國欲拿回半導體制造主導權

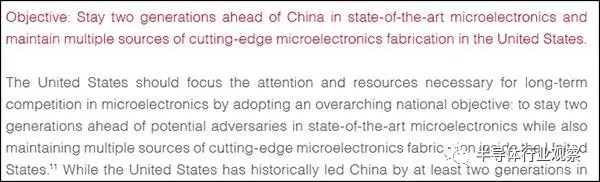

今年3月,美國人工智能國家安全委員會(NSCAI)公佈的報告《National Security Commission on Artificial Intelligence》中指出,芯片將是未來人工智能產業最重要的基礎,不只經濟會因芯片產業受益,誰擁有最先進的芯片製造技術,誰就將在每個競爭領域都取得優勢。

美人工智能國家安全委員會報告封面

報告提到,“美國對進口芯片的依賴,特別是中國台灣(台積電),已是美國在經濟和軍事發展策略上的弱點,這使得美國‘供應鏈易受破壞’。因此,美國必須要保持在境內製造尖端芯片,技術要領先對手兩個世代以上。”

美人工智能國家安全委員會報告截圖

透過大規模投資來擴大國內市場,讓荷蘭ASML或日本的半導體合作廠商願意為了美國市場的商機,拒絕將關鍵設備和材料賣到中國,成為美國政府拿回半導體制造主導權的規劃藍圖。

但是,美國如何才能突破台積電的領先優勢?報告中提到,關鍵在於台積電擅長的2D電路線寬微縮的技術已達物理極限,目前台積電必須投入比過去高出數倍的成本,興建巨型晶圓廠,卻只能得到較過去更少的產能,摩爾定律失速使得邊際效益愈來愈小。

當半導體在二維密度達到物理極限後,先進封裝技術將成為極為關鍵的角色,換句話説,**未來比的不只是誰能把晶體管做得更小,而是誰能把更多層晶體管整合在同一顆IC裏。**在此領域,美國企業或許比台積電更具領先優勢,英特爾就曾在史丹佛大學發表過將100層晶圓整合在一顆IC 裏的計劃。

同時,報告建議,美國2022年應投資10億美元進行先進封裝技術的研究,5年內投入比過去多一倍的資金,約120億美元,在最新的半導體技術上,如極紫外光(EUV)之後的半導體曝光顯影、3D堆疊、碳納米管、化合物半導體晶體管制造、自動化IC設計及低温運算等,都是美國未來的發展機會。

另一方面,據DigiTimes數據顯示,蘋果為台積電的第一大客户,2020年為台積電貢獻了24%的收入,預期今年將超過25%。除了蘋果之外,還包括AMD、博通、高通、英特爾、英偉達等美國芯片企業是台積電的前幾大客户,合計為台積電貢獻了超過六成的收入,DigiTimes預計這些美國芯片企業在台積電的營收佔比將進一步提高。

瑞士信貸分析師Randy Abrams表示,如果科技公司不把產品零部件分派給不同廠商製作,很可能導致缺貨風險增加,也會大幅降低科技公司對製造成本的談判籌碼。

對於晶圓廠也同理,如果絕大部分營收全部來自同一個國家,自然也會大幅加劇自身風險。如果説失去華為訂單對台積電的影響相對有限,其他企業訂單能迅速補上。但倘若失去上述前幾大客户的代價想必台積電也承受不起。

在芯片產業全球化的時代,台積電是整個產業皇冠上的明珠。大家根據產業比較優勢來進行生產,相信了市場的力量,所以這個芯片代工產業發展的非常順利,台積電也因此賺得盆滿缽滿。然而,在不穩定的國際貿易環境下,美國可以隨時在芯片製造設備領域卡住台積電的脖子。

當前,半導體制造受到各國重視,企業層面不論台積電、三星、英特爾還是格芯,都在大力進行擴產;另一方面該產業受到地緣政治影響,企業產能佈局受到綜合因素影響,未來晶圓代工的市場格局和產能佈局都在變化之中。

隱憂二:英特爾重返代工業務

今年3月,英特爾新CEO帕特·基辛格宣佈了英特爾“IDM 2.0”的發展戰略,宣告英特爾將正式進入代工服務領域,為此,英特爾組建了一個全新的獨立業務部門——英特爾代工服務事業部(IFS)。

前不久,在全球芯片荒之際,英特爾宣佈將斥資200億美元,在美國亞利桑那州新建兩家芯片工廠。英特爾跨入代工服務,這一戰略將直接與台積電、三星展開競爭。但路透社報道指出,即便英特爾即將與台積電和三星展開競爭,它也計劃成為這兩家公司的更大客户,讓它們為英特爾生產名為“tiles”的芯片部件,以提高某些芯片的成本效益。

基辛格預計,全球芯片短缺將持續至少兩年,這大致相當於建立新的製造工廠所需的時間。他還透露,全球晶圓代工市場將在2025年達到1000億美元,該公司將代工一系列芯片,包括基於ARM架構的芯片。

基辛格指出,**英特爾的代工計劃已經得到了業界的熱忱支持,亞馬遜、谷歌、微軟和高通等公司均有可能是其晶圓代工業務的客户。**微軟首席執行官薩蒂亞·納德拉還在現場與基辛格進行連線,以表示對英特爾的支持。據透露,英特爾目前已與大約100家客户進行了交談,正在討論代工機會。

基辛格在接受英國BBC專訪時直言:“英特爾在不斷向歐美政府推銷分散供應鏈,增加供應鏈安全性的想法。除了今年在美國興建兩個廠,2022 年還有在歐洲和美國興建新廠的計劃。”

也有業內資深人士表示,在當前現狀下,客户一定會考慮分散供應鏈,這次英特爾宣佈推出晶圓代工服務,高通馬上表示有興趣,而各國用於國防等關鍵領域的芯片生產也一定會分散生產地點。英特爾也持續向台積電最大的客户蘋果招手,在台積電產能不足的情況下,蘋果會不會重啓分散供應鏈計劃,對台積電也至關重要。

此外,英特爾還計劃收購格芯,若傳聞最終落地,格芯則將直接帶來關鍵的代工業務,與英特爾強化晶圓代工的野心不謀而合。

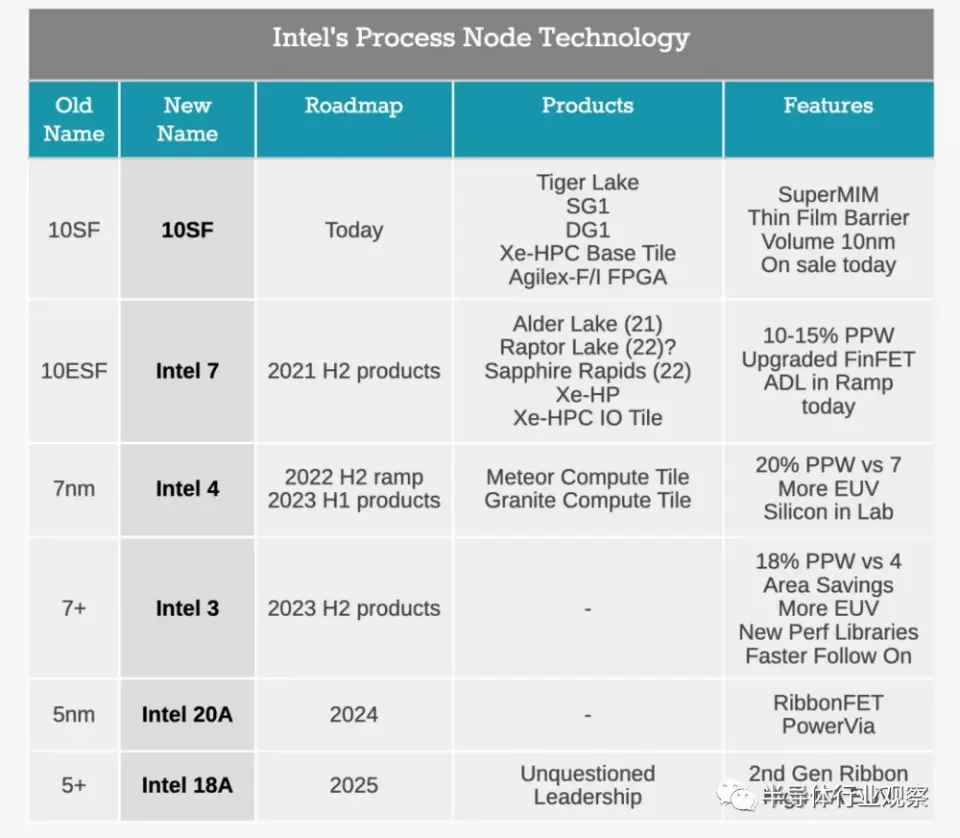

上個月,在Intel Accelerated大會上,英特爾分享了公司在工藝上的路線圖,同時還談到了公司在封裝、晶圓代工,甚至還有公司在EUV工藝上的規劃。

英特爾工藝節點路線圖

英特爾宣佈進軍晶圓代工以及其他一系列動作佈局,儘管短期內技術難以和台積電相提並論,但任誰都無法忽視這家半導體巨頭重返戰場。

隱憂三:台積電可替代性正在增強

自從美國把芯片當做武器以來,全球各地為了防範產業風險,紛紛自主建立芯片工廠。經歷車用芯片荒對歐盟經濟的衝擊後,歐盟多國更是研議,砸錢重返芯片製造領域。筆者在《歐洲半導體要實現自主可控?》一文中曾介紹過歐洲在芯片製造領域的動態與佈局。

國際半導體產業協會(SEMI)在6月發佈的最新一季全球晶圓廠預測報告指出,未來兩年全球將新建29座晶圓廠,各地區對晶圓製造的重視力度可見一斑。

各地區2021/2022年新建代工廠數量(個)

(圖源:SEMI、民生證券研究院)

各地政府都盯着中國台灣的半導體產業,盯緊台積電。台積電股價屢創新高,市值狠甩其它半導體龍頭之際,所有的專家和媒體報道都聚焦在台積電製程發展順利,未來幾年在技術和市佔率上將持續保持領先。然而,很少有人提及,當台積電成為地緣政治的必爭之地時,各國政府已開始積極思考該如何出招,奪回半導體制造的主導權。

同時,台積電在國外建廠投入巨大。《經濟日報》曾報道,台積電在美國亞利桑那的廠區將是現有南科廠區的兩倍大,未來計劃在當地興建6個廠,成為一座超大晶圓廠。但台積電在當地設廠遇上成本高昂的問題,和中國台灣相比,建設費用就高達6倍。這些阻力同樣影響到了台積電的供應商,供應商也透露,要跟着台積電赴美生產,成本一定比中國台灣貴數倍。

根據調研機構IC Insights的研究報告指出,未來幾年先進製程市場將掀起一場激烈的競爭,晶圓代工市場將會面臨定價壓力。因此,在高成本投入以及各地興建晶圓廠的情況下,台積電能否維持高毛利率或將成為新的問題。

**芯片的競爭放長來看,將不只是技術本身的爭奪,而是綜合資源和能力的比拼。**如今,中國大陸也越來越重視集成電路產業的發展,在資金、時間、人才、政策等方面不斷加碼,讓全球半導體產業逐漸轉向大陸。

近日,來自中芯國際的一則消息更是吸引了整個業界的眼球,中芯國際和中國(上海)自由貿易試驗區臨港新片區管理委員會簽署了合作框架協議,計劃投資約88.7億美元,共同成立合資公司,規劃建設產能為10萬片/月的12英寸晶圓代工生產線項目,聚焦於提供28nm及以上技術節點的晶圓廠。

實際上,不只是中芯國際,在最近一年多時間內,包括大陸本土企業,以及中國台灣地區、國外企業紛紛在大陸新建晶圓廠。不可否認的是,隨着晶圓代工可選項的增多,台積電的可替代性正在被加強。

隱憂四:三星另闢蹊徑,彎道超車

作為全球唯二能做到5nm製程以下的半導體晶圓代工廠,可見未來雙方將在3nm製程上展開全方位競爭。

當前,三星在旗下3nm製程的宣傳上,一直把全環繞柵極架構(Gate-All-Around FET,GAA)作為主要優勢和賣點。據瞭解,這種技術相比傳統的FinFET技術來説,晶體管排列得更加緊密,在性能方面能夠提升約30%,而功耗方面還能降低約50%。GAA架構的晶體管能夠提供比FinFET更好的靜電特性,可滿足某些柵極寬度的需求,整體來説提升還是比較大的。

對於GAA架構,台積電稱將在2nm節點引入GAA技術,現階段台積電仍然將採用FinFET架構。三星表示,採用GAA的3nm製程技術性能要優於台積電。

對於三星領先台積電一步的差異化發展路線,有觀點認為,台積電的晶圓代工經過幾十年的沉澱,幾乎在每個技術節點上都採用了最穩健的方案,在處於行業優勢地位下,台積電並不需要走三星相對激進的路線,而短期內這種優勢還將繼續保持。

各方言論都有各自的道理,筆者在《GAA晶體管時代即將開啓?》中也介紹過架構技術的未來走勢,以及三星和台積電在岔路口的不同選擇。未來究竟如何,大概還需等到台積電與三星3nm量產後的表現。

另一方面,隨着半導體技術未來的發展趨勢,正在走向邏輯與存儲的異質整合技術,要有能力同時整合邏輯和存儲兩個技術,才能掌握主流半導體產業的成長腳步。

眾所周知,三星在存儲芯片市場可謂一言九鼎,握有最大籌碼。**台積電雖然稱霸全球邏輯製程領域,但與存儲技術之間似乎是井水不犯河水,儘管兩三年前台積電多次強調存儲技術,且表示不排除收購一家內存芯片公司的可能。**但時至今日,台積電也只是在存儲領域與愛普、力晶等公司嘗試合作開發了邏輯與存儲芯片,再無更多的消息傳出。

縱觀歷史和當下,做存儲器的都是IDM,沒有Foundry,即使有,也只是曇花一現,以失敗收尾。作為全球Foundry霸主,台積電如果進入存儲器業務,在某種程度上也是補上了這塊“短板”,但情況並非如此。有觀點認為,由於做存儲器的普遍是IDM業態,無論其併購哪家存儲企業,短期內恐怕難以成為台積電的主流業務板塊,估計還是以原有的、相對獨立的IDM狀態運營。但如果僅僅是這樣,那麼台積電進入存儲業務的意義似乎就沒那麼大了。

因此,在存儲技術上的缺席,可能會給台積電未來的發展埋下隱患。

同時,三星在擴產方面也表現積極,三星曾宣佈在未來10年,將投資約1170億美元用於晶圓廠的擴建,包括在韓國京畿道平澤市建造一座全新的晶圓廠。不過隨着形勢的變化,以及韓國政府的扶持和推動,三星表示到2030年,其投資總額由1170億美元提高到1515億美元。

近日有國外媒體報道,美國德克薩斯州泰勒市已被確定為三星新晶圓代工廠所在地。儘管消息被三星官方否認,但可以預期的是,在芯片製造的賽道上,三星正在投入巨大的精力向台積電發起“進攻”。

綜合來看,三星的率先轉型和存儲優勢以及在晶圓廠的大量投資,或將給未來的競爭格局增添幾分不確定性。

寫在最後

在上述產業佈局和野心背後,不難看出,晶圓製造已成為當今全球地緣政治的必爭之地。或許半導體晶圓代工格局短時間內仍很難改變,但台積電盛世背後,要警惕危機尚存。

在那個波瀾壯闊、風起雲湧的時代,英雄和惡魔都是時代造就的產物,半導體浪潮成就了獨一無二的台積電。

如今,台積電風頭正盛,風潮再起,時代的風或漾起新的潮流。