新消費流量退潮:有人在裸泳,有人很體面_風聞

星海情报局-星海情报局官方账号-关注“中国制造”的星辰大海2021-09-13 14:06

從2016年到現在,“新消費”一直都是一個熱詞。

這些年,中國的“新消費”攻勢極其猛烈,無數資本都湧向了“消費”這個傳統卻又新潮的賽道里來。光是今年上半年,全國範圍內就有270多起消費領域融資事件,總金額305億,金額之大,瞠目結舌。

以一個叫Manner的咖啡品牌為例,雖然成立於2015年,但之前一直都靜靜地在上海深耕。2018年,它開始被資本盯上,先後獲了淡馬錫、字節跳動等明星資本的關注。

今年,Manner咖啡徹底爆發了,6個月,4次融資,目前已經披露的單筆融資額就高達19.2億。需要注意的是,整個2021年上半年,全國咖啡行業一共14次融資,總金額也不到44億,Manner一家就佔了全行業近一半的融資。

還有人認為,Manner可能是星巴克最大的對手。

只從融資角度來看或許有點太抽象了,從品牌和銷售上來看會更驚心動魄——在“新消費”最鼎盛的2019年,天貓上平均0.63秒就會有一個新品上市,平均每16分鐘就會有一個新的品牌誕生。

另外,這種“火爆”也並不止步於網絡空間,在線下的大街小巷裏也出現了他們的“近親”——似乎就在一夜之間,“網紅店”突然就長滿了中國的大街小巷。

多少網紅店

都長一個樣

很多在當地社區只做街坊鄰居生意的餐館,一夜之間就成了“網紅”;很多在大學門口多年持續性半死不活的小店,搖身一變就成了“匠人”。

現在回望那時候,只能用“瘋狂”來形容。

最近一段時間,“新消費”似乎有些動力不足了。大量前兩年還火爆的品牌,最近的數據都非常難看:完美日記“上市即巔峯”,當初在美國上市的時候,發行價10.5美元,當日收盤18.4美元,市值高達122億美元。但現在,股價只有4.81美元,市值也只有30億美元出頭。

新消費減速,已經成為了共識。可惜,當潮水退去,我們才發現誰在裸泳。

成也渠道,敗也渠道

中國新消費發展的底層邏輯是什麼?

答曰:是渠道。

一切消費品牌,不管是賣童裝的還是賣泳裝的,都必須要考慮渠道問題。市場上,企業在渠道方面的一切努力,最後都不過是為了解決兩個問題:

第一,如何讓消費者知道我的品牌?

第二,如何讓消費者買到我的產品?

面對“如何讓消費者知道我的品牌?”這個問題,在網絡普及之前,電視廣告最好的解決方案。

電視廣告時代,最經典的模式是這樣的:我在電視上看到了廣告,記住了品牌。然後未來某天我去逛街,看到了這個品牌的產品,進而產生購買。

看上去很簡單,但實際執行起來卻異常困難。

首先,為了讓我知道你的品牌,你要確保我在電視上看得見你的廣告,所以你必須選擇一個絕大多數人都會看電視的時間段,在絕大多數人都會看的那個頻道上進行投放。

第二,你要確保我能買到你的商品,所以你必須把貨物鋪到任何一個我有可能出現的地方。對於飲料、零食這種全民消費品,廠商往往恨不得把自己的產品鋪滿全中國每一個村口的小賣部。

所以,在這種模式下,只有資金雄厚的大企業才能玩得開。因為只有大企業才有錢投放央視黃金時段的廣告,也只有大企業才能動員足夠的銷售代表和經銷商深入基層。小品牌根本沒有發展機會,只能在局部地區苟活。

億萬成本

只為了在央視放廣告

這種模式下的典型贏家就是寶潔這種“歐美巨頭”:首先是“有錢投廣告”,2005年到2007年,寶潔連續三年都是央視黃金時段的廣告標王。其次就是“有人走基層”,上到北上廣深,下到小鎮山村,都能找到寶潔旗下的產品。

寶潔最輝煌的時候,在中國快消市場上佔據了47%的市場份額。

但現在,時代已經完全變了。

説到底,渠道其實就是一場關於“注意力”的生意——人的注意力是有限的,二十年前只有電視能承接消費者無處安放的注意力,所以電視廣告才能大行其道。網絡普及之後,瓜分注意力的玩家空前爆發,抖音、快手、B站、微博、小紅書、微信,都是“注意力吞噬者”。

為了瞭解我們的注意力都去了哪裏,我統計了身邊幾位朋友的手機使用時間:每人每天平均16小時的清醒時間裏,有接近一半時間這幾位朋友都在看手機——果然不出所料,微信、抖音、小紅書、B站是吸走最多注意力的平台。

論我們的注意力

被什麼給吸走了

電視都沒人看了,電視廣告也就蔫兒了。

所以,同樣是面對“如何讓消費者知道我的品牌?”這個問題,2021年的遊戲難度遠低於2001年——由於抖音、B站之類的平台已經牢牢抓住了你的注意力,所以你必然會長期使用這些平台。而只要你在這個平台玩得足夠久,就一定會從自己的興趣和趣味出發,關注一些“優質內容創作者”(網紅)。

而“網紅”本身恰恰就是一個“大號人羣過濾器”——商家只需要對接相應的網紅,就能接觸到相應的人羣。相比起電視廣告的“無差別轟炸”,網絡營銷完完全全就是“精確制導”,這兩者之間的效率是有代差的——在傳統模式下,一個新項目啓動的成功率只有10%,而在天貓平台,一個新項目的成功率達到了60%

音樂博主——耳機廣告

美妝博主——口紅廣告

穿搭博主——服裝廣告

可以,很精準

另外,網購的普及和物流基礎設施的發展也從根本上改變了中國消費者的消費習慣。

關於“如何讓消費者買到我的產品?”這件事兒,現在的遊戲難度也極度降低了——直接上鍊接就完事兒了。

綜上所述,渠道毫無疑問是中國新消費最底層的發展邏輯——抖音、快手、小紅書、B站、微信等渠道帶來的流量紅利就是這一輪新消費熱潮的根本動力。

但世界上沒有不散的筵席。流量衝你而來的時候有多爽,離你而去的時候就有多難受。

**五年前,獲得一個新客户要花100元,很多人還嫌貴,**今天,這個價格漲到了500。

相比起當年“隨便投放一點點資源就有大把流量”的美好時光,今日的新消費品牌們需要竭盡全力才能獲得一點可憐的流量。事實上,很多人心裏都已經產生了一絲絲“得不償失”的感覺。

為了攫取流量而付出的“營銷成本”已經普遍性地成為了新消費品牌們的“頭號放血槽”。完美日記今年一季度的財報顯示:營銷費用和營收的佔比已經達到了72%——每100元的銷售收入的背後,是72元的營銷費用。

我們不能被銷量、規模之類的表象所矇蔽雙眼而忽略了企業的內核——在我看來,甭管數字有多好看,依賴投放來拉動銷售的新消費公司都是無根之木——空有一身虛胖的肥膘,骨子裏的發展模式就不健康。

在流量紅利豐厚的時候,他們或許還能保持體面,但當流量的大潮退去,我們才會發現:原來是他們在裸泳!

反而是一些小公司,或許規模和數據看上去平平無奇,但卻擁有製造流量、獲得注意力的本事——這些小公司可能更值得我們關注。

尋找正確的流量密碼

只靠流量是不行的,沒有流量也是不行的。收視率是電視時代的流量,流量是網絡時代的收視率——這兩個東西的本質是一樣的——都是用來計算注意力的指標。

站在2021年8月的時間點上,我們可以批評一些品牌對流量的“過度依賴”,但在2017年,流量真的就是新品牌的“決勝法寶”。

餐飲行業也是這種“流量拳法”的“重點關照”領域——開店、花錢請網紅“探店”、網紅在小紅書、抖音上推薦你家餐館——一氣呵成。

店家花錢,

網紅探店,

用户買單。

之前北京日壇路使館區裏有一家開了很多年、口味很棒的德國餐館“申德勒加油站”,專賣正宗大豬肘子。去年冬天時候,人還不算多,我去了三四次,每次都是下午五六點左右,基本都能找到座位。

但今年五月份他們開始在抖音上進行推廣,然後,每次我去就都要排隊一小時了。

然而,當所有人都學會這套拳法的時候,事情就變味兒了。

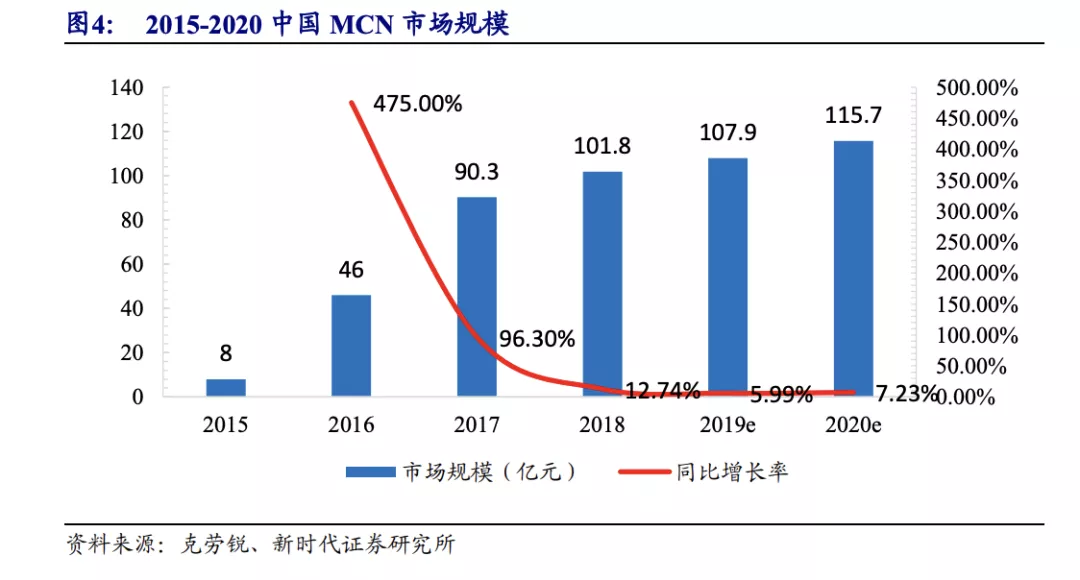

好了,現在大家都知道你喜歡投抖音和小紅書了,所以MCN就來了——你們不是喜歡找網紅搞營銷麼,ok,我MCN直接流水線培養一批網紅,手裏握着上億用户,就等着你來找我。

MCN的出現,意味着整個流量產業鏈正式落成:品牌靠消費者購物賺錢,MCN靠給品牌宣傳賺錢,平台靠分成賺錢。

某個MCN機構主頁

顯然已經開始賺品牌的錢了

然而,到了現在這個階段,銷量增速開始減緩,平台的增速也在減緩,流量不再是“取之不盡、用之不竭”了而是有了一個定數,可此時此刻,仍然有大批品牌入場——僧多粥少,捲起來了。

MCN機構增速下行

連MCN都飽和了

連網紅都要捲了

之前我們説過了,流量的本質是注意力,而消費者的注意力很多時候都聚焦在網紅身上。平台和MCN是流量供給方,品牌是流量需求方,現在的市場是“供不應求”,流量價格必然升高——這是最基礎的經濟學原理。

所以,誰能開發新的、性價比更高的“流量密碼”,誰就是下一個“完美日記”。

現在比較有希望成為新版“流量密碼”是私域流量運營,接下來,也許就是看誰玩私域玩得好了。

之前完美日記所實施的那套戰術把重點都押在了抖音、小紅書這樣的公開平台之上,屬於“公域流量”。私域流量則是將流量納入自己的管控之下,當獲得新用户的成本日漸升高,維繫老用户便成了最好的解決方案——等於是在自己的主場搞事情。

聽上去很玄乎,但實際上的操作卻非常簡單——建個公眾號,組個微信羣,然後讓客服加用户的微信。

事實上,微信才是中文互聯網宇宙裏最強的“私域流量神器”,微信的私聊、羣聊、朋友圈極其封閉,無法用任何公開手段觸及,是100%純粹私有的。更重要的是,微信已經成了現代人的關係網,完全覆蓋了我們的朋友、同事、親屬、同學。

某種意義上,對品牌方來説,掌握了一個用户的微信,就等於掌握了TA的人際關係網。

另外,微信的黏性也很大——以微信羣為例,只要社交氛圍搞得好,羣友在羣裏面聊的開心不吵架,幾乎不會有人退羣,反而會不斷地拉自己的朋友進來。

騰訊掌握了最多的注意力

在私域流量的語境下,一個好的微信羣應該被看作是企業的優質資產。相較於現在已經高不可攀、得不償失、營收佔比五成以上的流量成本,私域運營的模式無疑更便宜、更健康、更持久。

尾聲:新消費品牌,

最後可能還是“小而美”。

回到了最初的那兩個問題:

第一,如何讓消費者知道我的品牌?

第二,如何讓消費者買到我的產品?

今天,電商的普及已經將第二個問題完美解決,中國大陸市場上的常規商品已經不存在“買不到”的問題。所以,中國消費品牌未來最最重要的任務只有一個:

“如何讓消費者知道我的品牌?”

所以,你必須知道:

誰才是你的消費者。

理由很簡單:圈層化、地域化可能是目前影響新消費品牌知名度最大的因素,你必須知道什麼圈層、什麼地區的人才是你的目標。在當今中國消費市場,你不可能讓所有人都認識你,但你只要能在小圈子、局部地區裏能獲得知名度就可以算成功——小圈子、局部地區,價值可能會更大!

我舉幾個稍微有些極端的例子:MENG、明華堂、年輪公園。這幾個牌子,可能很多人都沒聽過,但並不影響他們在圈子裏的地位:

MENG是模型圈子裏公認的國產高端品牌,同樣是塑料坦克模型,同尺寸下,MENG的產品普遍可以賣到200-300元,而日本的TAMIYA品牌的產品中,只有最高端產品才有機會和MENG比價格。

明華堂是漢服圈子裏公認的高端品牌,明朝款式的女款漢服,一套下來需要10000元,僅一件上衣就要4800元,和歐美奢侈品品牌不分伯仲。

年輪公園是美式復古愛好者圈子裏知名的高端家居品牌,一個黃銅晾衣架,價格可以高到3800元;一盞雙管熒光燈,價格也可以高到3600元。

衣架、熒光燈

也可以這麼貴

實際上,這些圈子還可以無限細分下去:

漢服圈子裏,可以分出明制的、宋制的、唐制的;模型圈子裏,可以分出玩高達的、玩坦克的、玩軍艦的;復古圈子裏,可以分出美式復古、日式復古、國潮復古……

中國的社交網絡過於發達,相比起商家苦心經營的“KOL矩陣”,各種基於興趣而結成的微信羣、QQ羣、論壇在很多時候向消費者傳遞了更多的品牌知識。

新消費的人羣裏,很大一部分人都屬於這種情況——在電視和傳統電商的時代,主流渠道上的信息沒辦法滿足他們個人趣味上的需要,但隨着抖音、快手、B站、小紅書等社交媒體的擴張,TA們找到了同志,找到了屬於自己的組織。

很多時候,新消費滿足的恰恰就是之前沒有被滿足的那羣人的那些慾望。

如今,中國的新消費已經走入了下半場。鋪天蓋地的流量狂潮已經漸漸平息,連抖音、快手的增長曲線都已經趨於平穩——短時間內,中國人的注意力分配格局將不會再改變了。

在我看來,新消費品牌不應該和大趨勢對抗——注意力的分配已經趨於穩定,流量市場已經確定供不應求,就不要再下血本去買流量、賭博似地去攪弄風雲了。

對投資人來説,流量退潮之時也是一個覆盤梳理的好時機——或許,健康的“小而美”才是中國新消費最好的模樣。