“三道紅線”下的融創中國:抄底遊戲進入尾聲_風聞

财经新知-深度财经观察,记录中国新经济力量。2021-09-13 14:20

作者|白芨

編輯|潮聲

8月30日,融創中國發布了2021年度中期業績公告,其中槓桿率的降低,被認為是融創中國資本結構優化的表現。

然而從股價表現看,槓桿率的走低並未帶動融創中國的股價回暖。財報發佈後的9個交易日中,融創中國股價累計下跌4.2%。

自房地產企業三道紅線發佈後,房地產上市公司的估值呈現全面萎縮。過去房地產企業跑馬圈地、激進擴張的局面不復存在。而在港股市場的主要房企中,融創中國的滾動市盈率落後於碧桂園和恒大,投資者信心已經滑落至歷史性的低谷。

01 去槓桿遊戲

融創中國的業務結構分別是物業開發、文旅城建設及運營、物業管理和其它。其中,物業開發是融創中國的核心業務,在今年上半年佔融創中國總營收的比重達到94.48%。

從業績看,今年上半年,融創中國實現合同銷售額3207.6億元,同比去年同期增長64.3%;實現營收958.2億元,同比增長23.9%;實現淨利潤133億元,同比增長13.6%。

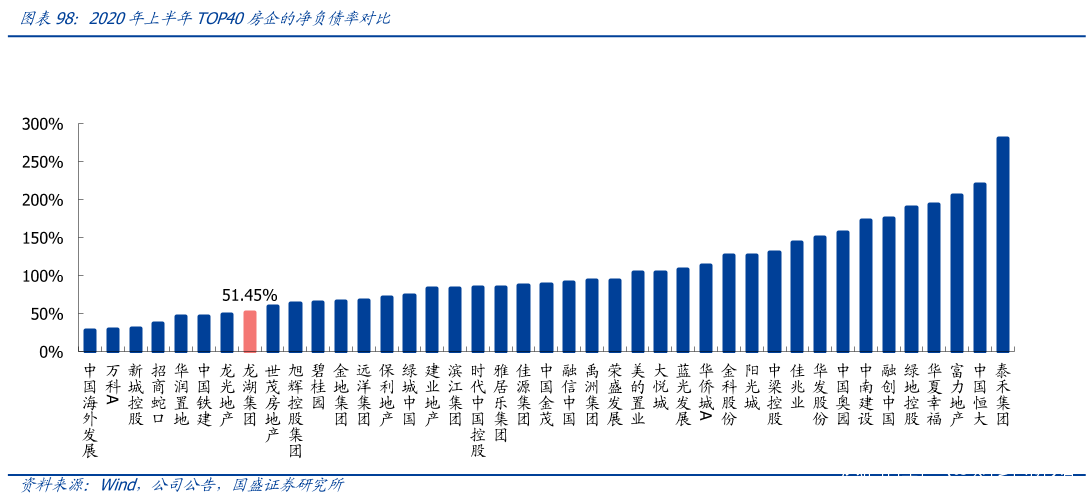

從債務情況看,截至二季度末,融創中國的淨負債率下降至87%,相較2020年末下降9.4%;非受限現金短債比達到1.11倍,較2020年末提升0.03倍;剔除預收款後的淨負債率降至76%,較2020年末下降2.3%。其中,淨負債率、現金短債比實現“退回紅線內”。

在融創中國2021年中期業績發佈會上,董事會主席孫宏斌表達了樂觀情緒:“房地產政策、雙集中、三道紅線和集中供地,這些政策特別合理,目標都是為了穩預期、穩房價、穩地價,這有利於優秀企業的發展。”

從2016年房地產行業限購、限貸措施的經驗看,整個房地產市場的融資成本提升,這使得行業內馬太效應加速,頭部房企的資金優勢得以顯現。在此次出台的房地產行業三條紅線政策中,資產負債率高於70%;淨負債率大於100%;現金短債比小於1的房企將歸入紅色檔,其有息負債規模將不得增加。對於只踩中一條和完全沒踩中紅線的,其有息負債規模年增速可以放寬至10%和15%。

在孫宏斌看來,三道紅線並沒有對房企的總負債規模進行控制,其主要影響,是限制了行業內資金量的增長,而這將使頭部企業的優勢更加明顯。

在此過程中,融創中國的操作似乎更加淡定。與同為頭部房企的恒大對比,恒大在2020年疫情剛剛爆發的節點推動網絡賣房促銷,9月推出全國樓盤7折銷售。至今年,恒大再度推出75折購房基礎上的額外93折優惠,同時,推薦他人購房者將拿到總房價1.5%~2%的推薦佣金。

2020年一整年下來,恒大的銷售面積同比增長了38.3%,銷售回款同比增長達到38.5%,全年回款率為90.3%,銷售額目標完成率達到111%。同年,許家印喊出“高增長、控規模、降負債”的口號,誓要完成增長轉型。

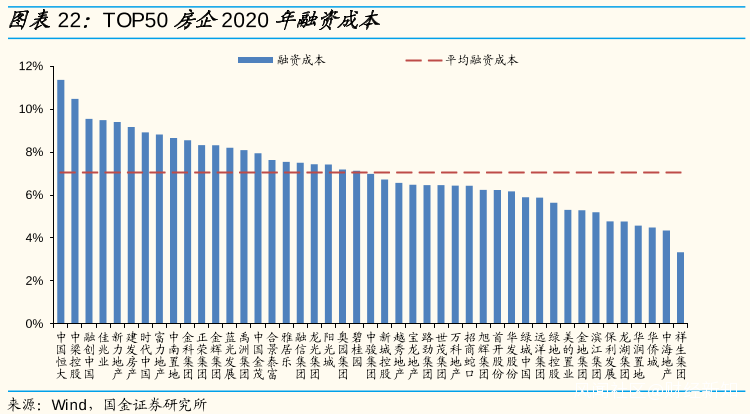

其中的主要原因,是恒大對高槓杆模式的依賴程度甚於其它房企——公告數據顯示,截至2020年,恒大的融資成本高於碧桂園、萬科、融創中國、新城控股等主要房企。

而從槓桿率角度看,恒大在國內房企中位居前列,這使恒大對現金流回流的需求遠遠高於其它房企。

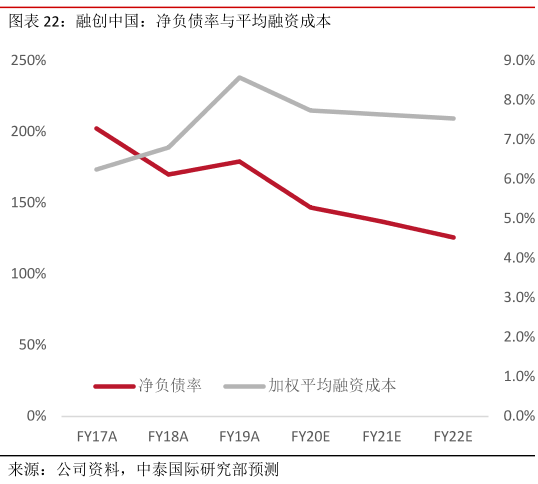

相比之下,融創中國的資金成本、槓桿率也處於第一梯隊。融創中國執行董事汪孟德在中期業績發佈會上表示,將把降低融資成本列為融創在未來三年內的發展目標。2021年上半年,融創的綜合融資成本在8%左右,預計在未來三年內降至5%以下。而這一目標的推動,將在負債率和負債規模調控完成後進行。

與此相反的是,融創並未在房企去槓桿浪潮中出現恒大式斷臂求生的狼狽景象,這與融創中國的擴張策略有關。

02 現金流戰爭

2019年,中國恒大的經營活動現金流為-673.57億元,到2020年,這一數據扭轉為1100.63億元。同一時間段,融創中國的經營活動現金流從272.54億元增長至737.1億元。

相比其它房企,融創的特點是逆週期的抄底併購。從2015年至2018年,孫宏斌主導了融創的大規模併購,其中包括金科、融科智地、萊蒙國際、樂視等多個項目。並通過手中持有土地儲備的增值和快速銷售,使這部分利潤進入報表,提升了企業的整體現金流。

但這並不意味着,融創的擴張方式並不受到三道紅線的限制。

公開數據顯示,在舉債抄底的高峯期,融創的淨負債率一度逼近200%,突破了政策規定的紅線。同時,在金融去槓桿的環境中,融創的平均融資成本始終維持在高位。

這成為融創擴張過程中的最大風險,對房企而言,三道紅線衝擊的是整個行業的融資能力,即有息負債規模。未來房企的擴張,將更多來自自有物業的回款造血能力。

一位中介從業者對「財經新知」表示,在“三道紅線”發佈後,房企的拿地競爭呈現兩極分化的趨勢,一方面是核心區域競爭仍然激烈,另一方面則是邊緣區域的遇冷。以北京市今年5月的土拍信息為例,海淀、朝陽幾塊集中供地受到開發商超過四十輪的競拍,昌平區一塊地的最高競拍輪數達到69輪,而大興區則出現一輪成交的現象,這意味着房企的拿地意願下滑。

這意味着,融創中國和孫宏斌賴以維生的激進舉債抄底打法,在政策監管下將一去不復返。房企的競爭將回到常規方式——經營模式高度趨同,更多比拼資金週轉能力、低成本融資能力和土地儲備增值情況,融創的獨家打法優勢不再。

另一方面,降低淨資產負債率只是房企渡過寒冬的第一步,能否成功降槓桿與否,更多取決於房企的主觀意願,而非客觀能力。這也是恒大、融創等房企的去槓桿動作很難被稱之為“成績”的原因。

與螞蟻金服的IPO遇阻類似,房地產企業賺取的是一種“借花獻佛”式的利潤,更多來自土地儲備的增值。當房企能在市場低迷期藉助銀行貸款等渠道的資金大舉抄底優質土地,就能在未來坐收土地增值收益。而在融資規模鎖定後,這套商業模式的利潤率驟降,不再能支撐以往的估值體系。這也是頭部房企今年以來不斷陷入股價調整的原因。

03 轉型求生?

在9月3日舉行的國際冬季運動(北京)博覽會上,融創文旅集團拿出室內雪場解決方案,包括建立滑雪社羣、培訓冰雪運動教育、組織青少年競技隊等,並預計聯動2022年北京奧運會完成品牌破圈。

2017年7月29日,孫宏斌拿下萬達13個文旅項目91%的股權。這被外界視為一種“水暖鴨先知”的舉措,融創通過向商業地產的進軍,應對商品房市場利潤率的全面走低。

至於孫宏斌本人,則是逆週期抄底策略在文旅賽道的又一次表達。相關報道顯示,根據融創中國測算,萬達13個文旅項目的淨資產高於收購價格。通過徹底收購萬達這13個項目,孫宏斌一次性吃進約6000萬平方米建設用地。顯然,進軍文旅是融創抄底土地的一種委婉表達。

對於商業地產的新兵融創而言,文旅城強調持續經營,並把握消費市場脈絡。融創文旅將產品線分為三大類——融創文旅城、融創旅遊度假區和融創文旅小鎮,包含主題樂園、商業和酒店三個主要業務形態。2021年中期業績報告顯示,融創文旅營收額為26.1億元,同比增幅為166%,客流量為7201萬人,同比上漲103%。

但不容忽略的是,上述成績對標的,是去年同期因新冠疫情暴發表現低迷的文旅市場。在高增速的表象以外,以高端住宅項目見長的融創在此之前全無文旅產業的運營經驗,同時缺少迪士尼式成熟的商業IP。

以遊樂場模式的融創樂園為例,融創尚未摸索出成熟的盈利方式。廣州融創樂園採取入場免費、遊玩收費的方式,結果是參觀遊客數量走高,而消費者極少,樂園正在向老年人的廣場舞場所發展。相關報道顯示,融創文旅城也陷入客流慘淡、商户出逃的窘境。

從目前看,融創在缺乏準備的前提下,以抄底土地儲備為目的殺入文旅賽道,結果是浪費了大量的場館和設備維護成本。從體量看,融創文旅很難被稱為融創的第二曲線;從盈利能力看,一旦業績增長不及預期,疊加融創降低資產負債率的需求,融創文旅可能面臨被再次轉手的命運。